扣会员费、绕监管,青松融60%高息的背后藏着怎样的闭环?观点

在消费金融助贷行业监管趋严的背景下,助贷平台青松融近期被推至舆论风口。

在消费金融助贷行业监管趋严的背景下,助贷平台青松融近期被推至舆论风口。

黑猫投诉、消费保等平台的海量投诉显示,其强制捆绑会员费、暴力催收、合同不透明等问题已成常态,而背后更隐藏着第三方代扣规避监管、运营主体股权频繁变动、实控人隐身等深层问题。

结合2025年10月起施行的助贷新规来看,借贷平台青松融的一系列操作不仅严重侵害金融消费者权益,更触碰了监管红线,折射出部分助贷平台“曲线违规”的行业顽疾。

01

强制扣费与高息陷阱

从近期投诉内容来看,黑猫投诉平台上关于青松融的投诉多围绕“暴力催收”“强制扣费”展开,且此类投诉并非个例,而是形成规模化爆发态势。

具体来看,借款人的遭遇高度相似:在平台借款后,未收到明确告知、未主动开通会员服务的情况下,被强制扣除一笔金额不等的“会员费”,扣款时间多集中在放款次日,少数甚至发生在放款当天。

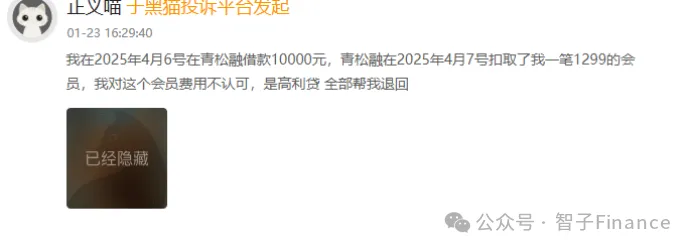

梳理典型投诉案例可见,会员费金额无统一标准,有高有低:2025年4月,有用户借款1万元,次日被扣款1299元;

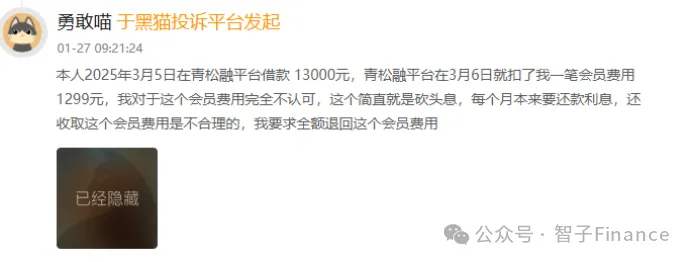

同年3月,另一位用户借款13000元,同样被扣款1299元,实际到手仅11701元;

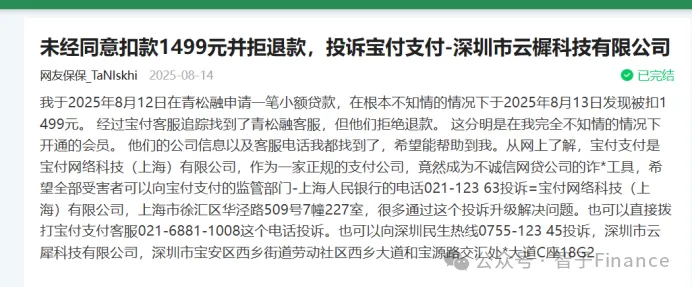

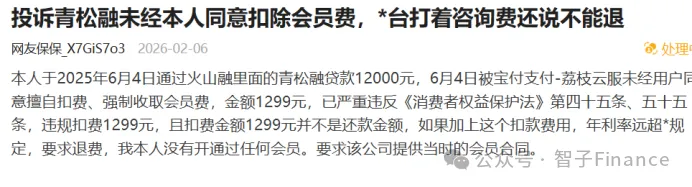

此外,还有用户被扣款899元、1240元,最高一笔扣款达1499元。2025年8月,有用户在消费保平台投诉,称其在不知情的情况下被扣款1499元,经支付渠道宝付客服追溯确认扣款方为青松融,但平台拒绝退款。

更值得警惕的是利率超标问题。以借款13000元、扣款1299元、分12期偿还、每期还款1305.88元为例,按实际到手金额11701元测算,该笔贷款的实际年化利率高达59.52%,远超最高人民法院划定的24%司法保护上限。

据青松融客服在回复用户时曾直言,会员费的收取与放款直接关联,“不开通会员会影响放款”“不开会员审核会被拒绝”,进一步佐证了会员费并非自愿开通,而是借款的“强制前提”。

除了扣费与高息,青松融的合同透明度缺失、强制自动续费等问题同样凸显。多位用户反映,想要查看历史订单合同细节时,页面会直接跳转至第三方风险检测页面,进一步查看需额外支付费用,相当于以“付费”为门槛,剥夺用户的合同知情权。

同时,不少用户遭遇强制开通会员后每月自动续费的情况,且取消续费流程繁琐,进一步加剧了用户的财产损失。

02

规避监管的布局

根据用户投诉信息,青松融的会员费并非由其运营主体深圳青松云数字科技有限公司(下称“青松数科”)直接收取,而是通过荔枝云服代扣,这一模式的核心目的的是规避助贷新规中“平台运营机构不得以任何形式向借款人收取息费”的明确要求。

从表面上看,工商信息显示青松数科与荔枝云服在股权、人员上无任何关联,似乎是两家独立运营的企业,但多重细节暴露了二者的深度绑定。

天眼查信息显示,荔枝云服与青松数科拥有相同的商标图案,这一细节意味着两家企业在品牌层面存在协同关系,并非毫无关联的独立主体。

此外,业务绑定高度紧密。荔枝云服的扣款行为与青松融的放款行为形成精准联动,扣款时间集中在放款次日,且扣费对象均为青松融的借款人。

据媒体报道,青松融客服在接受采访时也承认,双方存在合作关系,而荔枝云服的业务转型与增资,与青松融的违规收费需求高度契合。

荔枝云服成立于2021年1月,前身为深圳市亿隆科科技有限公司,最初经营范围以电子产品销售为主,与金融服务无关联。

但在2024年6月,该公司发生重大变更:原股东连赞粦退出,刘宁成为唯一股东。入股后,刘宁迅速对荔枝云服进行两次增资,注册资本从100万元增至1000万元,2026年3月再次增至2000万元。

然而,这种通过第三方公司收取费用,将违规收费行为与自身切割,一旦出现投诉或监管核查,便以“无股权关联”“仅为合作关系”为由推卸责任。

03

股权腾挪与资本运作

公开信息显示,青松融的运营方青松数科成立于2021年,注册地位于深圳,法定代表人为汪泽华,注册资本2000万元,其前身为深圳市快牛网络科技有限公司(下称“快牛科技”),2024年5月完成更名。

官网信息显示,青松数科定位为“金融科技服务商”,为消费金融公司、银行、担保公司等金融机构提供服务,看似是合规的助贷科技平台,但股权穿透后,其真实控制人及资本运作轨迹逐渐清晰。

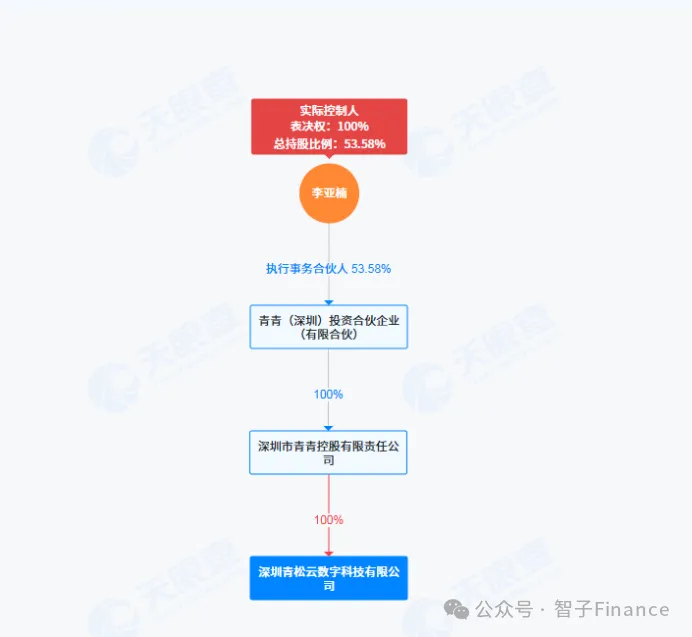

股权结构显示,青松数科由深圳市青青控股有限责任公司(下称“青青控股”)100%控股,而青青控股又由青青(深圳)投资合伙企业(有限合伙)(下称“青青投资”)100%控股,层层穿透后,青松数科的实际控制人为李亚楠。

然而,在股权关系之外,业内另有传闻称,轻花优选CEO黄夏才是青松数科背后的真正执掌者。

值得注意的是,青青控股成立于2024年,与青松数科更名、股东变更的时间高度重合。而这种多层股权架构的设计,进一步隐藏了实控人的真实身份,降低了实控人直接承担违规风险的概率。

2024年,青松数科经历了两次重大增资与股东变更,成为其资本运作的关键节点:2024年5月,原股东孙廷元、周鹏飞退出,青青控股正式入股,同时将注册资本从100万元增至710万元;2024年8月,注册资本再次增至2000万元。

需要注意的是,这种频繁的股权变动与增资行为,背后可能存在两重逻辑:一是通过增资提升企业资本实力,满足助贷平台与金融机构合作的资质要求;二是通过股东变更,剥离原有关联方,规避原有主体可能存在的合规风险,为后续违规操作“洗白”身份。

此外,市场上关于“快牛科技被出售给青松数科”“快牛科技与青松数科存在合作关系”的传言,虽无权威信息证实,但结合青松数科的曾用名的是快牛科技这一细节来看,二者之间大概率存在股权或业务上的传承关系。

但这种“更名+股东变更”的操作,本质上是企业“合规避险”手段,通过变更主体名称、调整股权结构,规避前期可能存在的违规记录,从而以“新主体”的身份继续开展业务。

但在助贷行业合规化转型的大趋势下,青松融的违规操作无疑是“逆流而行”。随着助贷新规的落地实施,监管力度将持续加大,那些试图通过“曲线违规”谋取利益的平台,终将面临监管处罚与市场淘汰。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。