老板们越焦虑,BOSS直聘越赚钱?观点

中国互联网企业中,BOSS直聘是近年来为数不多不被经济周期影响的企业之一,至少看起来是这样。

没有招聘焦虑,那就制造招聘焦虑?

文/易安

编辑/张晓

中国互联网企业中,BOSS直聘是近年来为数不多不被经济周期影响的企业之一,至少看起来是这样。

围绕这家公司的两种市场讨论,你甚至会看得有点摸不着头脑。

有人说找工作越难,BOSS直聘越赚钱;也有人说,找工作越容易,BOSS直聘越赚钱。

这种割裂性,源于BOSS直聘的财报表现连续多个季度都还算不错,似乎不被就业形势的波动影响。

其2025年财报数据乍看也不算差,营收82.68亿元,同比增长12.4%,净利润同比增长了71.7%。

当然BOSS直聘也在暴露出更多隐忧。

营收增速已经连续三年放缓,一定程度上说明BOSS直聘的增长动能正在衰退。

2025年71.7%的净利润同比增速,也建立在“砍支出”的基础上。营销费用为16.93亿元,同比大幅减少18.3%;研发费用为16.54亿元,同比减少8.9%;总运营成本及费用同比下降7.1%。

但抛开数据层面的变化,BOSS直聘显然已经是闷声赚大钱的典范。

甚至虽然都说招聘行业是经济晴雨表,理论上当市场压力增大,企业主招聘需求减弱,招聘平台的生意自然不好做,只是BOSS直聘显然“打破”了理论,该赚的不该赚的钱,一分没少赚。

或许,真正该问的并不是找工作更难还是更容易,BOSS直聘更赚钱,而是另一个问题:

招人更难,BOSS直聘更赚钱,还是招人更容易,BOSS直聘更赚钱?

01

花样赚钱,BOSS直聘到底能收企业多少钱?

BOSS直聘做的是典型的to B生意,核心的商业模式是向企业收费。

2025年公司99.10%的营收都是企业端客户贡献的。往前几年也大差不差,2024年是98.84%,2023年是98.9%。

图/BOSS直聘2025年财报

在这点上BOSS直聘显然想的比较清楚,面向普通C端用户大规模做商业化,一来难赚钱,二来对平台也不友好。

因为普通用户找工作本身不算高频行为,尽管就业池会一直丰沛,大家也不见得愿意为了找工作付费。

BOSS直聘虽然面向普通用户也推出了会员收费、增值道具等机制,核心是增加简历曝光量,但这其实也只是做筛选,筛选出那部分愿意为了更快找到工作花点小钱的用户。

一个很简单的逻辑在于,真正的牛人其实是不需要通过此类招聘平台找工作的,BOSS直聘覆盖的用户群体事实上也只能聚焦在偏一线的员工身上。

至此,这笔钱都不是能不能赚的考虑了,而是有没有得赚。

企业端不一样,因为招聘需求基本是长期确定的,再加上BOSS直聘本身的用户基数和品牌影响力摆在那里,招聘需求延伸出的企业付费意愿基本也是确定的,无非是付费能力大小上大家会有差别。

BOSS直聘营销及销售人员占公司员工总数比例长期在50%上下,也摆明了就是冲着薅企业端羊毛去的。

图/BOSS直聘2025年财报

而且招人不是一锤子买卖,从公司视角看,大家显然希望发布的岗位被更多求职者更快看到,希望岗位职能需求与应聘者简历匹配程度更高,要更多线上聊天与应聘者了解,也要竞争简历更优秀的求职者。

需求进一步产生付费意愿。当招聘这一动作被一层层拆解,细分环节的细分需求,也就为BOSS直聘打开了商业化通路。

从这个层面看,BOSS直聘可以说将企业招聘需求拆解到了极致——

现在BOSS直聘能提供的增值服务中,包括了直豆、竞招职位、置顶卡、急聘直通卡、牛人炸弹Pro、搜索畅聊卡、短信通知、电话直拨、聊天加油包、搜索置顶卡、曝光刷新卡、背景调查、VIP账号、VIP特权包、牛人VIP、简历刷新、竞争力分析器、直聘优惠套餐等等。

看到没,企业能想到的想不到的可能会影响招聘效率的因素,BOSS直聘都替大家考虑到了。

这样事无巨细的增值服务,可以说客观上帮企业解决了大部分的招聘焦虑,理论上花钱就可以解决,省时又省心。

至于焦虑哪来的,你别问。

当然,花了钱最后有没有用,理论上跟BOSS直聘也无关。

“BOSS直聘对外售卖的所有增值服务均为辅助性工具,不构成对求职、招聘效果的任何保证或担保。”BOSS直聘增值服务协议中这么写道。

但这一点想必大家也都能理解,你说花了钱没招到人,那我就要跟你理论理论了,哪里招不到人了?这么多年大家都是这么招的,反思反思是不是自己没努力,工资给的太少,公司吸引力太小?

像小某书上某位网友的评价就很中肯:

“招不到人不是BOSS问题,是企业自己问题,看看招聘要求是否超纲,是否一薪多岗,是否要求过高,是否薪资太低。”

02

没有招聘焦虑,那就制造招聘焦虑?

话说回来,如果你是一家初创企业的老板,想在BOSS直聘上招人,不花钱也是可以用几天的。

我去年就帮老板试过,没充会员没买增值工具没招到人。

当然没招到人这事怪老板缺乏耐心,沟通的应聘者没下文,后来想花点小钱买个增值包老板不给批预算了,到现在还天天发牢骚宣扬招聘焦虑,说招不到合适的人。

倒也不只是老板不舍得花钱,很重要的一个原因在于,BOSS直聘这几年的收费标准一直在往上走。

这也不是一天两天的事儿了,这几年BOSS直聘的大幅涨价,已经让很多企业用户叫苦不迭,直呼“能不能管管”。

此前有用户在社交平台中称,BOSS直聘30天会员的价格已经从最开始的68,涨到了168,后又涨到了298,现在为399。

根据用户在社交平台中贴出的会员收费标准和权益,可以发现,如果企业没有购买VIP,则不能发布在线竞招职位,只能发布26个在线普通职位,每日仅能查看20个用户、只能沟通3个用户。

只有成为VIP,才可以发布3个竞招职位、45个普通职位,每日主动查看120个简历、每日沟通60个用户。

这也就意味着,BOSS直聘在企业招聘环节中的方方面面都设置了“不付费障碍”,如果企业不买VIP,就可能大大拉低招聘的效率。

当然,具体的收费价格上,众说纷纭。

在社交媒体上你能看到五花八门的具体数据,不同的招聘企业不同的岗位不同的区域,价格可能都不一样,你用BOSS直聘越久,收费价格可能也会更高,也就是大家都在诟病的杀熟。甚至同一家公司,你对接的是不同的BOSS直聘销售,报价可能也不一样。

总之,定价权往下,BOSS直聘对收费机制和收费标准有充分解释权。

就算购买了VIP,BOSS直聘也还是不会放过用户的“钱包”。

其中,VIP用户只能发布3个竞招职位,如果想多发,需要花钱。

竞招职位,指的是在市场中需求量较大、竞争激烈并长期处于供不应求状态的职位。而根据社交媒体中用户的反馈来看,一些如收银、厨师、简餐厨师等职位,都是竞招职位。

有用户向我们透露,自己所在的公司曾尝试过发布活动运营、策划经理、咖啡师,这些都属于竞招岗位,需要付费才能招聘。

很多企业也会发现,没过几天,发布的职位突然就变成了竞招职位。这你真不能怪BOSS直聘,这是供需的问题,说不定就你发的这几天需求猛猛涨。

除此之外,像我们上文提到的,企业想要给岗位增加曝光度,还要继续花钱,比如“牛人炸弹Pro”“置顶卡”“曝光刷新卡”等等,都是按人数、按天计费,就算是VIP也要花钱,只是能享受一些优惠而已。

再讲个事实,很多用过BOSS直聘找工作的朋友可能都遇到过这种情况,觉得一家公司还不错也投了简历,但是对方迟迟“已读不回”。

这种情况也不能全怪这些HR没礼貌,因为回复也要收费,花钱买的次数就那么点,总要省着点聊。

那有没有省钱的办法?你去看看闲鱼。BOSS直聘的VIP月卡,竞招改普招低价发布等等,省钱妙招多的是。

图/闲鱼App

这本质上也是需求催生生意,中国会做生意的精明人太多了,大家都觉得贵,那一定有别的薅羊毛的方式和手段。

讲真BOSS直聘该出来管管了,薅羊毛的最后变成了被薅的,这怎么忍?

03

抗周期能力≠抗风险能力

简单再看下BOSS直聘2025年交出的成绩单。

“总营收82.68亿元,同比增长12.4%”,单看数字,BOSS直聘显然交出了一份稳健增长的业绩。

但对比历史数据,BOSS直聘的营收增速已连续多年放缓——2022年全年营收为45.11亿元,2023年为59.52亿元,同比增长31.9%;2024年全年营收为73.56亿元,同比增长23.6%。

从31.9%的高速增长,到23.6%的中速增长,再到如今12.4%的低速增长,这种近乎“腰斩式”下滑的增速,说明BOSS直聘的增长动能正在衰退。

此外,作为招聘行业旺季的第四季度,BOSS直聘营收为20.80亿元,环比第三季度的21.63亿元下滑了3.8%。旺季不旺,也再次证实了其增长乏力的现实。

不过聚焦到利润端,BOSS直聘的净利润增速表现依旧亮眼。2025年,其全年净利润增速为71.7%,是营收增速的5.7倍。公司称是“规模效应与AI赋能的成果”。

拉长时间线,利润增速远高于营收增速的情况,在BOSS直聘已经持续多个季度。

2024年净利润增速42.6%,营收增速23.6%;2023年更加离谱,净利润增速925.0%,营收增速31.9%。

当然,2025年,BOSS直聘维持净利润高增速的一个核心原因,是在不断“砍支出”。总营业成本及费用削减了4.42亿元。

直接原因之一是裁员。截至2025年12月31日,BOSS直聘员工总数4884人,相较2024年结束时减少了804人,总数也不及2023年同期的5346人。

进一步拆分BOSS直聘的营收来源,其营收不断增长其实源于“扩基数”,即不断把更多此前没有在线招聘习惯的企业拉进来付费。

BOSS直聘管理层在电话会中披露,蓝领收入占比由上年同期的38%进一步提升,100人以下中小企业收入占比首次突破50%;第四季度,三线及以下城市收入占比已接近25%。

这表明,BOSS直聘拓展的这批“新付费者”,主要来自两个方向:一个是规模超4亿的蓝领市场,另一个是下沉市场里的中小微企业。

这些“新付费者”,在BOSS直聘的财务数据里留下了清晰的痕迹。

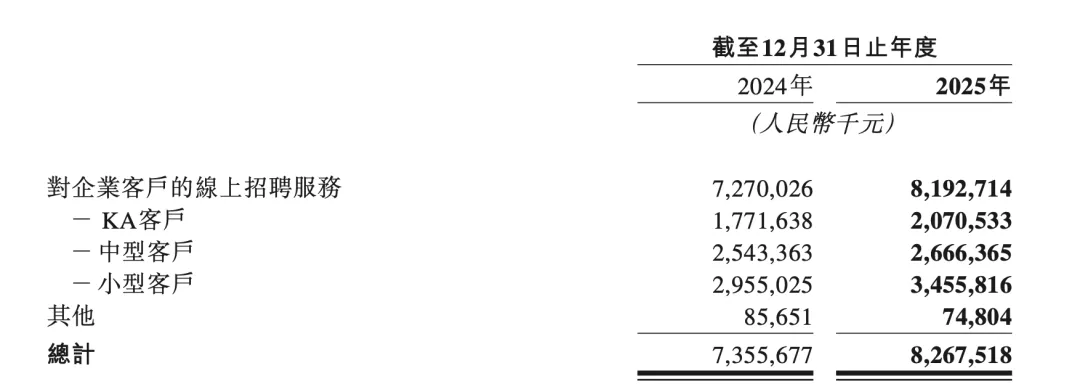

2025年全年,BOSS直聘KA、中型、小型三类客户贡献的收入全部实现增长。其中小型客户(年付费5000元及以下)收入占比从2024年的40.6%提升至了42.2%。很明显这批小型客户,就是刚入驻BOSS直聘的蓝领行业老板或县城小店主。

图/BOSS直聘2025年财报

从营收上看,这批“新付费者”为BOSS直聘带来了流量红利,这无疑是成功的。

但从长远而言,隐患也随之而来。中小企业客户的生命周期短、付费能力弱、抗风险能力更差,更重要的是,这部分客户的合规意识和服务规范性也参差不齐。

所以,当BOSS直聘收入有一半以上来源于此,且用户增长主要依赖这一群体时,其面临的治理难度也就可想而知。

今年2月,某法人发布“助理”职位,岗位强调“工作轻松简单”“包吃包住”。有求职者咨询,该招聘者提出“招女友”。经模型语义分析,该招聘者在聊天中存在性骚扰行为。人工复核后,该招聘者账号被冻结。

事实上,像这样的“事件”早已屡见不鲜,2025年BOSS直聘曾多次被曝出“色情招聘”相关问题。据南方都市报报道,在2025年第四季度,BOSS直聘月均冻结相关违规账号超1万个。

与此同时,在财报披露前,网经社发布的2025年消费投诉报告给BOSS直聘泼了一盆冷水。数据显示,BOSS直聘全年获得20次消费评级,其中竟有9次为“谨慎下单”,6次为“不建议下单”,仅5次为“建议下单”。在第三季度,由于平台反馈率仅12.5%、用户满意度为零,直接被评为“不建议下单”。

显然,BOSS直聘这种“重商业、轻体验”的模式,正在不断消耗B、C端用户的信任,加剧了其用户流失的风险。

对BOSS直聘而言,习惯了这种赚钱模式可能才是最可怕的——

一定程度上,它过去呈现出来的“抗周期”的能力背后,有蓝领市场这片新蓝海的因素在,也有市场龙头的地位影响因素在。

但这远远构不成“抗风险”能力。持续性给企业客户做容忍度测试,持续性在平台生态上投入欠缺,最终的结果只能是,客户及用户信任被一步步瓦解。

AI或许可以成为新故事的一部分,但至少现在还不是。

这两年,从自研大模型“南北阁”,到AI求职助手“直闪闪”、AI面试辅助系统,再到AI风控治理工具,BOSS直聘在AI赛道的这一系列动作,都在试图讲述一个由技术主导的效率革命故事,并向市场展现其在智能化转型中的领先优势。

不可否认,AI技术在一定程度上确实提升了匹配效率。不过,这种所谓的效率提升,在更深层次上可能正在异化为一场内耗式的“左右互搏”。

有业内人士就曾尖锐地指出,当前的招聘平台正在陷入一种“以魔法对抗魔法”的讽刺循环。

BOSS直聘的AI布局也未能跳出这一“循环”。其一边向求职者兜售AI简历优化、批量改投等服务;另一边又向企业端售卖AI简历识别、虚假候选人甄别等工具,宣称可过滤“垃圾信息”、降低招聘成本。

图/BOSS直聘App

在这场博弈中,求职者投入了时间和金钱来优化简历以适配AI筛选,企业则需额外付费购买反造假工具,招聘双方的成本均大幅增加,而BOSS直聘则坐收渔翁之利,通过售卖这些工具,实现了营收的进一步增长。

此外,AI技术本应依赖持续的研发投入作为支撑,但矛盾的是BOSS直聘的研发费用却在削减。数据显示,2025年BOSS直聘全年研发费用为16.54亿元,同比减少8.9%,其中第四季度研发费用4.06亿元,同比下降8%。这与财报中高调宣讲的AI故事形成鲜明反差。

合着AI还没开始“抗风险”呢,先制造上风险了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。