51信用卡断臂金融,更名VALA轻资产造房车能否突围?观点

2012年诞生的51信用卡,依托信用卡账单管理工具抢占市场,凭借特色风控模式深耕助贷赛道,2018年成功登陆港交所,创下年营收超28亿元、净利润超21亿元的业绩,一度成为互金行业野蛮生长时代的标杆企业。

出品:山西晚报·刻度财经

剥离金融底色、押注房车赛道的VALA,能否突破小众赛道局限、破解长期经营困局,仍存在不确定性。

2012年诞生的51信用卡,依托信用卡账单管理工具抢占市场,凭借特色风控模式深耕助贷赛道,2018年成功登陆港交所,创下年营收超28亿元、净利润超21亿元的业绩,一度成为互金行业野蛮生长时代的标杆企业。

但高光时刻转瞬即逝,粗放扩张的发展模式、屡禁不止的合规漏洞,为企业后续的衰退埋下隐患。

从警方突击核查、股价暴跌的合规风暴,到核心金融牌照接连流失、主业持续萎缩,这家昔日行业龙头历经亏损,逐步退出自营持牌信贷类金融主战场,于2025年更名VALA跨界新能源房车赛道。

新赛道看似营收增速亮眼,实则面临轻资产无核心竞争力、高投入低回报、流量无法转化的困境,未能扭转企业亏损颓势。剥离金融底色、押注房车赛道的VALA,能否突破小众赛道局限、破解长期经营困局,仍存在不确定性。

01

信贷撮合业务停止新增,遗留经营与合规沉疴

在互金行业野蛮生长的红利周期中,51信用卡一度跻身国内头部金融科技平台行列。公司由孙海涛创办于2012年,凭借信用卡账单管理工具的流量入口快速崛起,依托用户数据风控模式深耕助贷赛道,于2018年登陆港交所,上市当年,其年度营收28.12亿元,净利润21.69亿元。

然而,伴随行业监管体系持续完善、合规红线不断收紧,企业过往粗放的扩张模式难以为继,叠加自身屡次触碰监管边界的经营问题,历经多年业务震荡与战略摇摆,最终在2025年8月正式更名VALA,脱离深耕十余年的金融科技赛道,全面切入新能源房车领域。

贯穿企业金融发展全程的合规问题,是其从行业第一梯队快速跌落的关键诱因。2019年10月21日,杭州警方突袭51信用卡位于西溪谷的办公总部,百余名警务人员进入办公场所。

当晚警情通报显示,51信用卡委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务,涉嫌寻衅滋事等犯罪。

受此事件冲击,公司港股股价单日暴跌超34%,紧急停牌,资本市场声誉遭遇不可逆的损伤。孙海涛事后公开致歉,称风波源于对合作公司的培训和监督不够,但这场几乎颠覆企业的重大违规事件,并未推动其完成体系化整改。

2022年12月,浙江省网信办专项整治中,51信用卡管家被点名四项违规行为,包括超范围采集用户信息、未经许可向第三方流转用户隐私、违规获取征信数据等。

2025年10月,国家网信办再次通报该APP违规问题,明确其未完整列明信息收集范围、采集内容超出用户授权边界。历次违规问题高度雷同,整改始终流于表面,合规治理长期形同虚设。

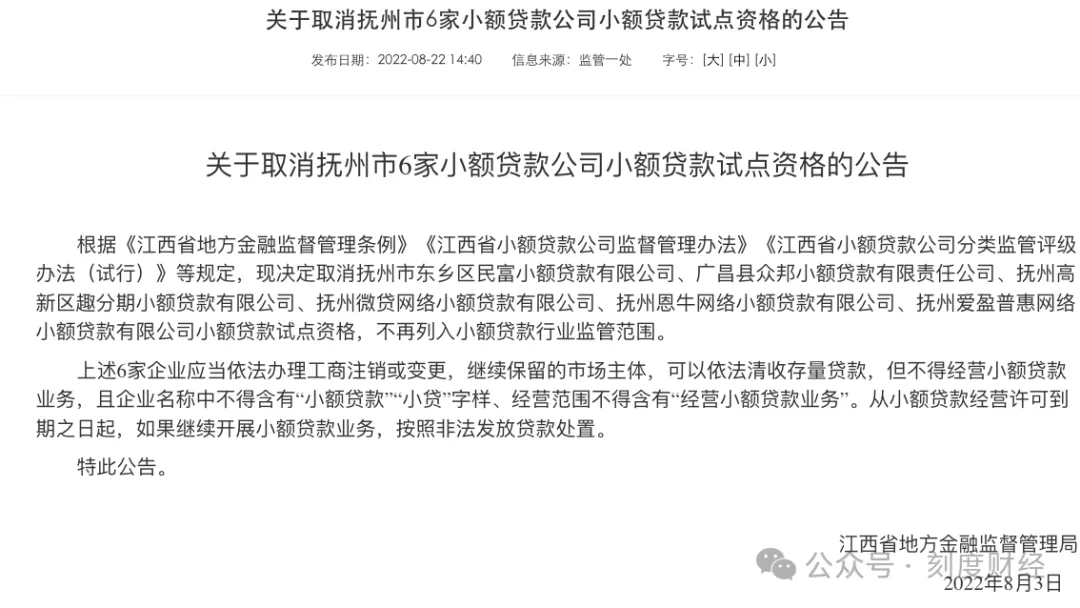

合规危机之下,2020年,公司完成全部P2P理财业务清退。2022年8月,江西省地方金融监管局取消抚州市恩牛网络小额贷款有限公司的小额贷款试点资格。

图源:江西省地方金融监督管理局

2022年至2023年间,公司又因与首惠开桌前控股股东杨帆的控制权争议,失去对第三方支付机构雅酷时空的实际控制,支付牌照控制权旁落,数亿元前期投入全部损耗。2026年,企业通过和解方式放弃支付牌照控制权,早年布局消费金融牌照的积累付诸东流。

图源:财报

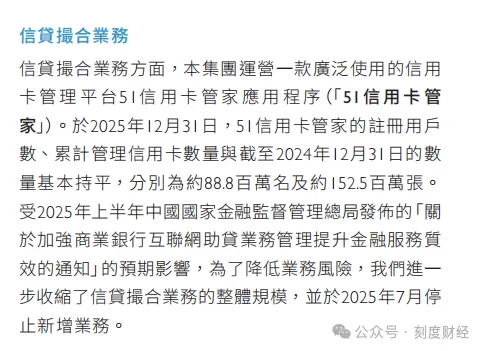

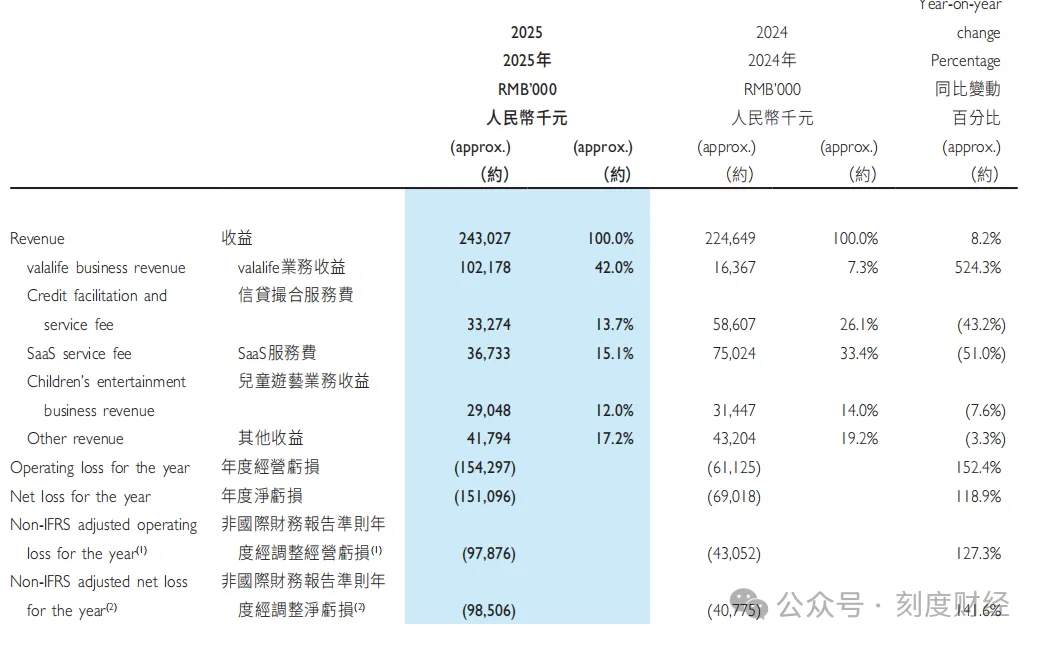

金融主业自此进入不可逆的萎缩通道。2025年7月,企业全面叫停新增信贷撮合业务。财报数据显示,2025年企业信贷撮合业务收入仅3327万元,同比下滑43.2%。2025年SaaS服务收入同比腰斩。

图源:财报

自2019年合规危机暴发后,企业经历了多年亏损。回望巅峰时期,年度金融营收可达20亿元以上,而近年企业整体营收仅维持在2亿元级别,经营体量大幅缩水。

截至2025年底,51信用卡管家APP沉淀了8880万存量注册用户、1.5亿张累计管理信用卡的庞大用户资产,但功能定位已发生根本性转变,不再承担任何金融经营职能。

02

跨界房车转型增速亮眼,但仍未扭亏为盈

自营持牌信贷等传统金融业务持续大幅收缩、营收持续萎缩的背景下,企业陷入无主业可依托的困境,开启跨赛道战略转型。2025年8月,企业正式完成更名与赛道切换,将资源倾斜至新能源房车赛道,打造VALA全新品牌定位,聚焦“移动生活第三空间”场景,试图扭转持续衰退的局面。企业通过与北汽制造达成合作,推出升顶新能源宿营车,正式完成从金融科技企业到出行领域企业的跨界布局。

图源:官网

从账面数据来看,全新赛道业务展现出极强的增长势能。2025年企业汽车相关业务营收达1.02亿元,同比增幅高达524.3%,占全年总营收的42%。但亮眼的增速背后却是极低的业务基数与整体经营体量。

2025年企业整体总营收仅2.43亿元,房车业务的增量无法完全对冲金融业务快速萎缩带来的营收缺口,企业整体经营规模始终无法突破。

相较于深耕技术、重资产运营的传统车企,VALA房车业务从布局之初就选择了轻资产路径,企业采用“联合研发、主机厂代工” 轻资产模式,产品缺乏差异化竞争力,行业同类产品复制门槛低,市场竞争中难以建立自身优势。

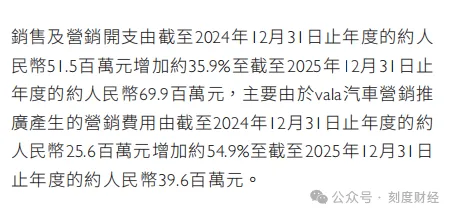

同时,新赛道属于重投入、长周期领域,企业为快速打开市场持续高额投入,盈利转化效率极低。2025年企业汽车板块营销开支达3960万元,同比增长54.9%,全年整体营销费用占总营收比例接近30%。渠道拓展、线下门店运营、合作体系搭建等持续产生高额成本,让新业务陷入典型的增收不增利状态。

图源:财报

财报数据显示,2025年企业年度净亏损1.51亿元,亏损规模同比扩大118.9%,房车转型不仅未能带动企业扭亏为盈,反而进一步扩大了经营损耗。

这场寄托企业翻盘希望的跨界转型,还存在战略疏漏。企业鼎盛时期沉淀的8880万信用卡存量用户,本是跨界转型可依托的最大流量优势,但金融工具用户与房车高端出行用户的需求圈层、消费理念不同,企业未做用户分层与流量转化运营,两套业务体系独立运营,未形成规模化流量联动转化效应。

这场耗资巨大的转型,本质上是从零开始的二次创业,大幅抬高了转型成本与经营难度。企业主攻的城市小型宿营车属于小众细分赛道,整体行业市场规模狭小、市场天花板偏低,受众群体有限,无法支撑一家上市企业的常态化经营与持续发展需求。

03

多重经营风险叠加,企业发展持续承压

从金融主业鼎盛爆发合规危机,到主业全面萎缩被迫跨界转型,再到新业务烧钱难盈利,新旧业务交替的持续阵痛,让VALA在经营发展各维度持续承压,合规、财务、资本层面的多重问题层层叠加。

长期累积的违规记录,为企业留下了难以消除的市场负面印象。历经数次经营危机后,企业始终没有完成实质性的制度升级与内部整改,也未落实对应的管理问责,核心治理缺陷始终存在。过往的数据采集违规等经营问题,长期烙印在企业品牌口碑中,持续影响机构合作方与资本市场投资者的判断。即便企业完成更名与赛道转型,刻意切割金融过往,市场对企业经营规范度的顾虑依旧存在,直接限制了企业外部合作拓展与优质资源对接。

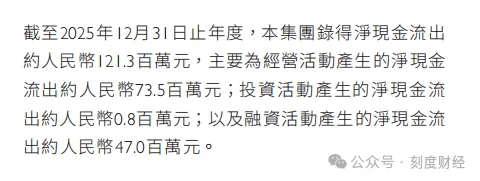

2025年企业经营性现金流为净流出7346.6万元,企业资金持续外流,自我造血能力缺失。资产端同样伴随企业发展历程持续缩水,企业总资产从2024年末的10.76亿元缩减至8.65亿元,整体资产质量持续下降,抗风险能力大幅弱化。

图源:财报

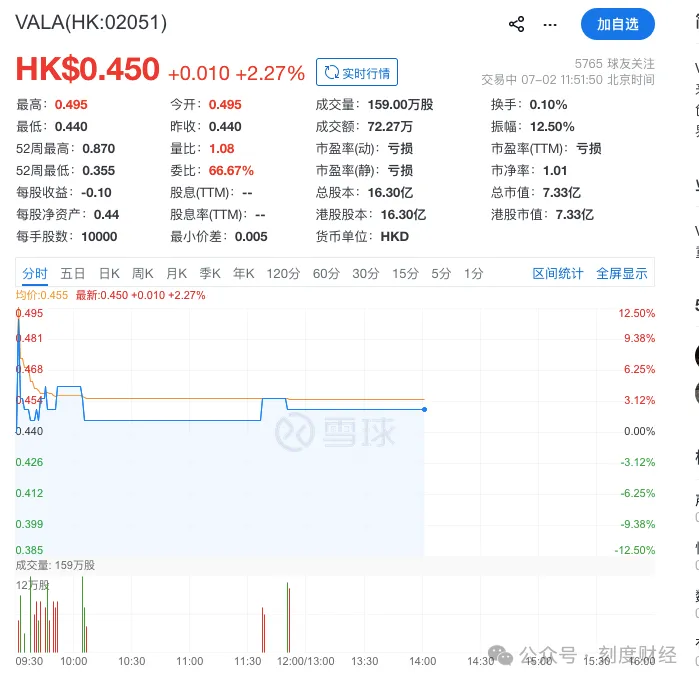

现阶段企业日常经营已无法依靠业务盈利支撑,既缺乏自主造血能力,也缺乏外部资本加持,财务压力持续攀升。企业上市初期备受资本市场青睐,而如今股价长期低于0.5港元,总市值不足10亿港元。

图源:雪球

成立以来,51信用卡早年依靠粗放的野蛮发展换得高速增长,却不愿深耕长效合规体系,接连失去金融核心资质,掏空自身基本盘,仓促跨界房车赛道,又因缺乏核心竞争力、流量割裂、细分市场空间有限陷入烧钱亏损循环。

其持续大额亏损、现金流承压、资本市场信心下滑的现状,也告诉所有科技金融企业,脱离合规根基的扩张终是空中楼阁,盲目跨界转型也难掩盖底层经营问题,唯有坚守合规经营、找准具备可持续盈利空间的主业,方能实现长期稳定发展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。