外籍代持风波的合规隐患,毓恬冠佳高负债率、资金拆借却进行大额分红,多次卷入侵权纠纷,技术来源成谜,自然人股东花2000万入股观点

上海毓恬冠佳科技股份有限公司(以下简称:毓恬冠佳)是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案,是汽车零部件一级供应商。

撰 稿:金鱼

编 辑:易 如 易

上海毓恬冠佳科技股份有限公司(以下简称:毓恬冠佳)是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案,是汽车零部件一级供应商。

公开资料显示,毓恬冠佳于2023年12月在创业板正式提交IPO登记备案,目前处于待上市状态。预计本次公开发行股票数量不超过2,195.87万股,拟募集资金5.75亿元。

为此次IPO保驾护航的中介机构分别是保荐机构:国泰君安;会计事务所:上会会计师事务所;律师事务所:上海市锦天城律师事务所;资产评估机构:上海财瑞资产评估有限公司。

外籍代持风波:合规隐患的开端

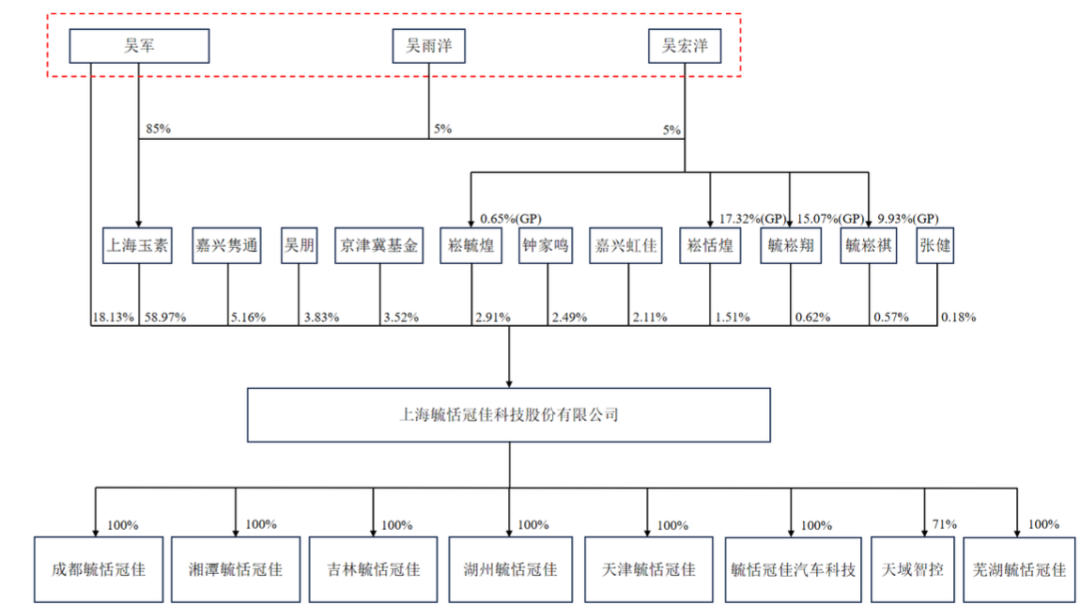

毓恬冠佳设立时股权结构

毓恬冠佳在2004年成立之初,为获取 “外企” 身份,曾找当时实控人吴玉田的加拿大籍亲属赵冶茜代持股份55%股份,并因此取得上海市人民政府核发的《中华人民共和国外商投资企业批准证书》。后来通过股权转让、二次减资等方式对赵冶茜认缴的出资进行了代持还原及代持解除。

2018年7月24日,赵冶茜认为自身权益受到侵害,提起公司决议效力确认之诉,将毓恬冠佳列为被告,将鞍山毓恬列为第三人。赵冶茜诉称长期身在国外不了解毓恬冠佳具体情况,被告鞍山毓恬与第三人伪造其签名,制作虚假决议将被告注册资本进行大幅减资等,致使其丧失了股东身份等,故提起诉讼。2018年9月4日,上海市青浦区人民法院出具《民事调解书》确认代持关系并确认本次减资的董事会决议有效。

首轮问询函关于赵冶茜代持相关内容

首轮问询函中毓恬冠佳被要求说明赵冶茜在发行人设立时的出资是否符合外商投资、外汇及税收相关的规定,以及发行人变更为内资企业是否取得相关审批文件,变更过程是否合法合规。

毓恬冠佳回复称“除迟延出资外,赵冶茜在发行人设立时的出资符合外商投资相关规定”。赵冶茜的延迟出资违规情况,虽不构成重大违法行为,但暴露了毓恬冠佳在设立之初就存在合规问题,“千里之堤,溃于蚁穴”,不禁让人怀疑在后续的经营过程中,是否还存在更多不为人知的合规漏洞。

高负债率、资金拆借却进行大额分红

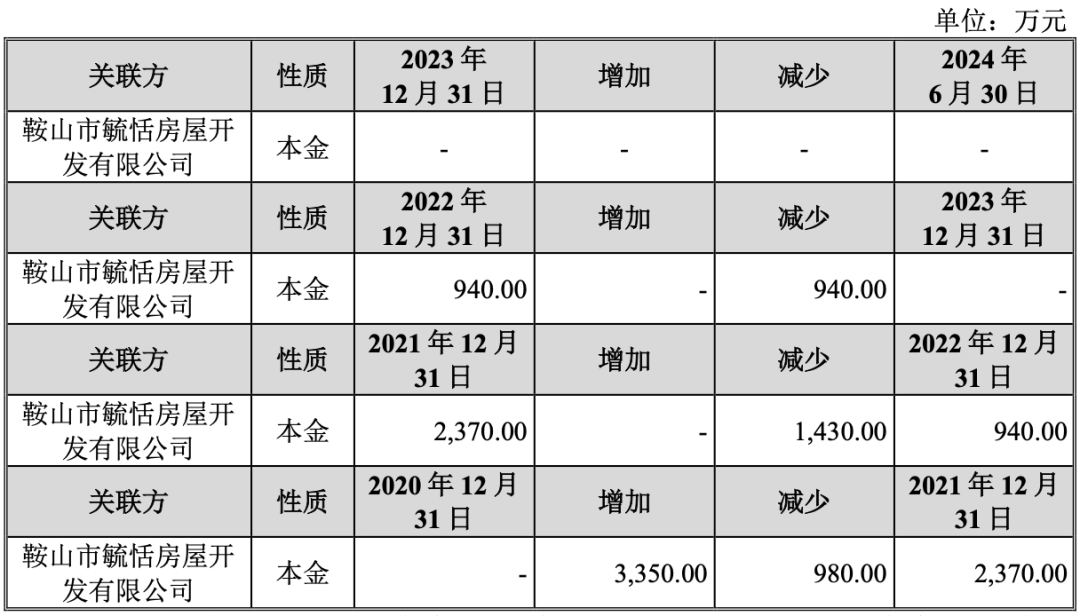

2020年-2023年毓恬冠佳的关联拆借情况

毓恬冠佳在2020年、2021年分别进行了1000万元、5000万元的现金分红,2021年的分红甚至比当年的净利润还多出700多万。但与此同时,毓恬冠佳还在资金拆借,2020年向鞍山市毓恬房屋开发有限公司拆入资金3350万元,一直到2023年4月之前才还清,期间产生了共计137.43万元的利息。为何有钱分红还要违规拆借资金?且第二年有更多钱去分红也不偿清债务,是为了把债务利息留给公司、分红收益送给大股东家族吗?

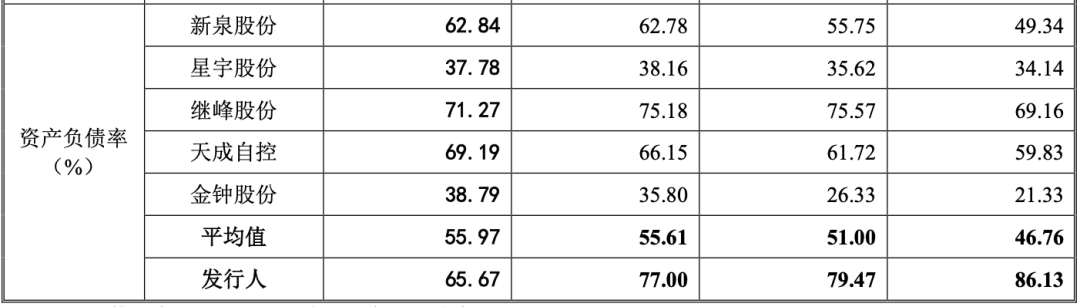

报告期内毓恬冠佳资产负债率与同行可比公司对比

这也并非唯一的不合理情况,毓恬冠佳极高的偿债压力也与高额分红之间矛盾重重。根据招股书,2021年-2024年上半年毓恬冠佳的负债率分别是86.13%、79.47%、77%、65.67%;同期同行可比公司均值分别为46.76%、51%、55.61%、55.97%,也就是说。毓恬冠佳的负债率远高于同行平均水平,面临沉重的负债压力。

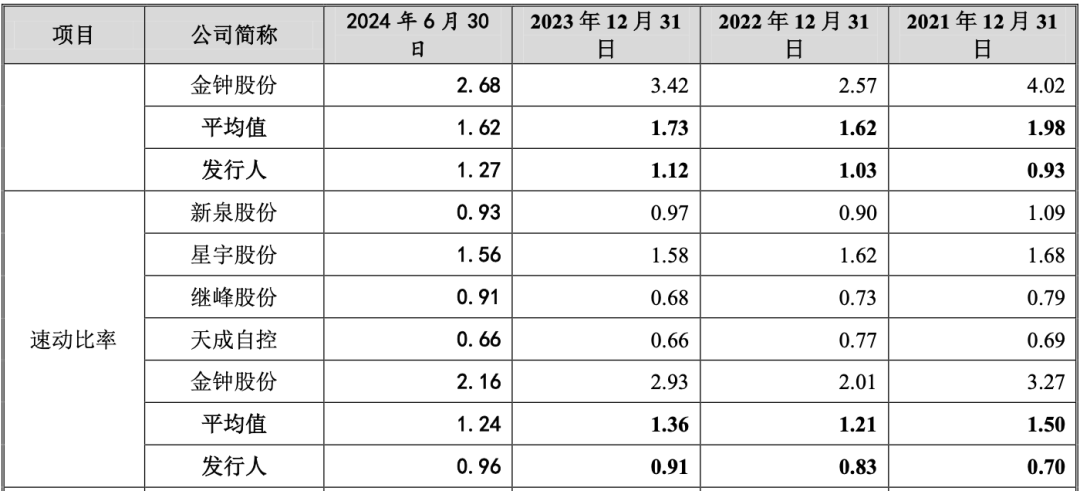

报告期内毓恬冠佳偿债能力与同行可比公司对比

报告期内,毓恬冠佳的流动比率分别为0.93、1.03、1.12、1.27,速动比率分别为0.7、0.83、0.91、0.96;而同期同行可比公司流动比率均值分别为1.98、1.62、1.73、1.62,速动比率均值分别为1.5、1.21、1.36、1.24。毓恬冠佳的偿债能力显著低于同行业可比公司的平均水平,说明面临较大偿债压力,资金较为紧张。在这种情况下,还进行清仓式的分红,绝大部分都进入实控人吴军家族口袋,是否只考虑吴军家族的短期利益,而忽略公司经营的长期利益及中小股东权益?本次IPO募资有7500万元用来补充流动性,是为了用投资者的钱填充自己腰包吗?

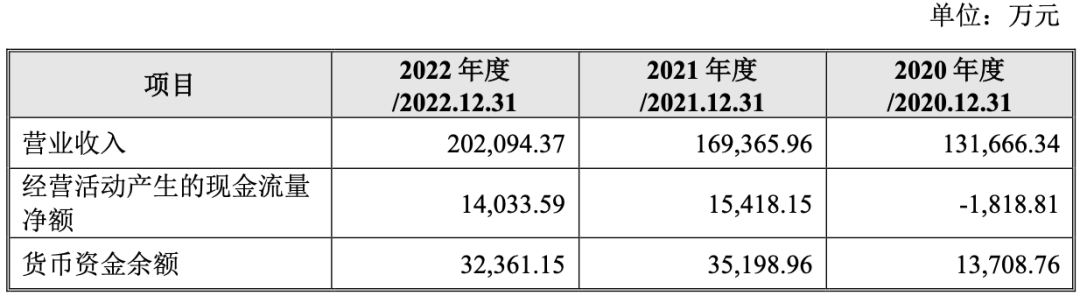

毓恬冠佳辩称“2020-2022年,公司的资产负债率分别为 84.46%、86.13%和79.47%;流动比率分别为0.92、0.93和1.03,总体波动不大,公司现金分红未对公司流动性造成重大不利影响”、“公司经营情况良好,具备进行现金分红的条件。

2020年-2022年毓恬冠佳主要财务情况

但是该辩述矛盾重重,首先,2021年的资产负债率明显较2020年增大;其次,2021年的归属母公司所有者的净利润为4,283.30万元,较2020年的7,343.98万元大幅下滑,业绩并不出色;再者,2020年经营活动产生的现金流净额为-1,818.81万元,现金流紧张;最后,如果公司经营情况良好,为何要进行资金拆借?这岂不是自相矛盾?

多次卷入侵权纠纷 技术来源成谜

毓恬冠佳的侵权纠纷案件频发,在主营业务领域,曾和伟巴斯特就“用于车辆卷帘装置”的发明专利存在专利权争议。2020年7月,上海知识产权法院判决毓恬冠佳立即停止使用前述发明专利,赔偿伟巴斯特公司60万元经济损失及合理费用。

此外,在办公管理软件使用上,因公然使用盗版软件被起诉赔偿超千万元。2012年11月2日,毓恬冠佳花费17.7万元购入一套NX7.5软件(GMS4010P模块)。销售商告知该软件可以安装在多台计算机上,但使用时仅能在一台计算机上使用。然而毓恬冠佳在购买该套软件前就在办公室8台电脑上安装了8套盗版NX8.5软件。

2012年11月9日,西门子向毓恬冠佳发送要求立即停止侵权其知识产权行为、停止使用盗版软件并购买正版产品的警告函,被后者置之不理。随后,西门子将其告上法庭。一审法院判决毓恬冠佳立即停止对西门子公司NX8.5版计算机软件著作权的侵害并赔偿西门子公司经济损失140万元。

2022年10月8日,达索系统Simulia公司因毓恬冠佳未经许可使用其拥有的ABAQUS系列计算机软件而向上海知识产权法院申请诉前保全。2023年4月,毓恬冠佳和达索集团达成调解协议并停止使用侵权软件,与达索集团的授权软件经销商上海耀唐科技有限公司签署软件采购合同,总费用合计14994180.18元。

毓恬冠佳屡次侵犯同业公司专利权、频繁使用盗版软件,其不诚信和违法经营行为,不但损害其他公司合法权益,还给自己带来巨额赔偿支出,加大资金压力。而其自身技术的来源也十分蹊跷。

招股书显示,毓恬冠佳共拥有362项专利,其中包括顶部安装三片式全景天窗、全景天窗太阳能+氛围灯技术等15项核心技术。截至报告期末,毓恬冠佳共有3名核心技术人员。其中,吴朝晖、邱新胜入职时间分别在2020年7月、2021年5月,祁宙为电动尾翼部总监,和电动天窗属于不同的汽车部件。

这表明,毓恬冠佳在吴朝晖和邱新胜入职之前没有汽车天窗领域的核心技术人员,那么2004年-2020年期间是依靠什么开发天窗产品的?而且在缺少核心技术人员的情况下,还在2018年将天窗业务做到10亿元营收,让人疑惑是该产品技术门槛低还是毓恬冠佳对核心技术的真实来源有所隐藏。

家族控股占比高 自然人股东花2000万入股

截至最新报告期毓恬冠佳股权结构

根据招股书可知,毓恬冠佳的实际控制人是吴军及其两个女儿吴宏洋、吴雨洋,通过直接及间接方式合计控制了公司82.70%的股份。吴军配偶李筱茗通过上海玉素间接持有贵司2.95%股权;吴军胞弟吴朋持有贵司3.83%股权,综合来看吴军家族合计持股近90%。

毓恬冠佳的股权结构高度集中,很容易影响公司治理的透明度与公正性,而且极易存在因为大股东家族利益而损害中小股东利益的风险。

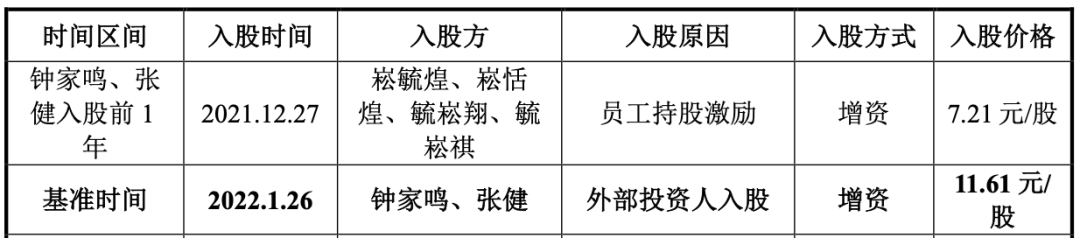

除此之外,还有一个引人注目的点,自然人钟家鸣和张健在2022年1月分别以1,964万元、136万元认购新增股本163.9470万股、11.7105万股,二人此前都未在毓恬冠佳任职。在首轮问询时,毓恬冠佳被要求对二人的任职、投资履历情况、是否在发行人处任职、与发行人的客户及供应商之间是否存在关联关系进行说明,毓恬冠佳的回复均给予否定回答。

二人作为自然人投资者,突然入股且金额合计高达2000多万,但在此之前,二人都未在公司任职,如此大额的投资,缺乏前期在公司任职产生的了解和信任基础,显得有些突兀,让人不禁好奇他们投资的动机和背后的原因。而且在首轮问询中引发监管机构的特殊关注,也表明他们的入股行为存在一些不符合常规或者引人怀疑的地方。

外籍代持风波的合规隐患,高负债率、资金拆借却进行大额分红,多次卷入侵权纠纷,技术来源成谜,家族控股占比高,自然人股东花2000万入股。毓恬冠佳后续是否可以成功获批挂牌上市?这一切或许只能交给时间来给出答案,后续最新动态依然跃州财讯为您报道。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。