泸州老窖10年高增长神话破灭,背后还有更严重的问题观点

2025年,对泸州老窖来说,注定是白酒行业“黄金十年”的破局之年。

经销商打款意愿大幅下滑,存货逆势大增,渠道信心崩塌,曾经的“浓香一哥”,正面临成立以来最严峻的考验。

作者 | 深水财经社 纳兰

2025年,对泸州老窖来说,注定是白酒行业“黄金十年”的破局之年。

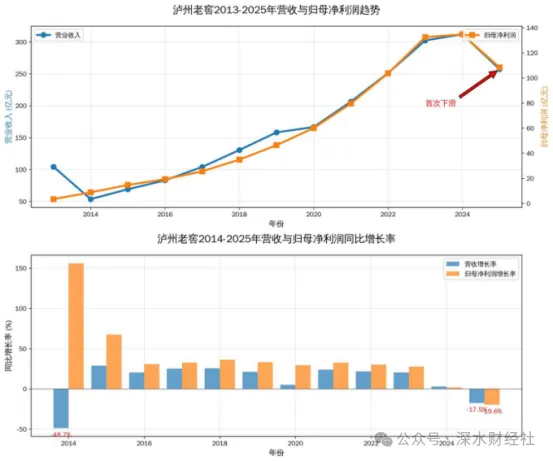

根据泸州老窖(000568.SZ)2025年年报数据,公司全年实现营业收入257.31亿元,同比下滑17.52%;归母净利润108.31亿元,同比下滑19.61%。

这是自2015年行业触底反弹以来,泸州老窖营收和净利润首次出现双位数下滑,也是近11年来的最差年度业绩。

在白酒行业整体进入调整期的背景下,泸州老窖的下滑并非个例。

但不同于茅台、汾酒等企业的“微跌”或“抗跌”,泸州老窖的业绩重挫,背后还藏着更严峻的信号。

数据显示,去年公司经营现金流净额同比暴跌62.86%,经销商打款意愿大幅下滑,存货逆势大增,渠道信心崩塌,曾经的“浓香一哥”,正面临成立以来最严峻的考验。

十年高增长神话破灭

时间回到2015年,白酒行业刚经历完塑化剂、限制三公消费的双重打击,正处于深度调整期。

2015年的泸州老窖,营收仅69亿元,归母净利润14.73亿元,远不如茅台、五粮液耀眼,甚至还难望洋河股份和顺鑫农业项背。

但从2015年开始,泸州老窖开启了长达10年的“狂飙模式”,营收从69亿元一路涨到2024年的311.96亿元,年复合增速超18%;

归母净利润从14.73亿元涨到2024年的134.73亿元,年复合增速超25%,成为白酒行业公认的大黑马。

然而,2025年,这个增长神话戛然而止。

根据公司年报数据,2025年泸州老窖营收257.31亿元,同比下滑17.52%;归母净利润108.31亿元,同比下滑19.61%,双双创下2015年以来的首次下滑。

对比同行来看,在已披露年报的白酒企业中,泸州老窖的跌幅位居行业中等偏上前列,甚至还有点好于行业平均水平。

从季度节奏来看,泸州老窖多数年份的一四季度都是确认收入高峰,很多年份的四季度还是全年最高营收。但是2025年却呈现出“逐季恶化”的趋势。

根据年报分季度数据,2025年公司四个季度营收分别为93.52亿元、71.02亿元、66.74亿元、26.04亿元,环比跌幅分别为-24.1%、-6.0%、-61.0%。

其中,第四季度营收仅26.04亿元,创下全年最低,同比2024年四季度的65.69亿元,跌幅高达60.36%。

利润端的表现更为惨烈。2025年四季度,泸州老窖归母净利润仅0.68亿元,占全年利润的比例不足1%,几乎处于“利润归零”的状态。

而前三季度合计归母净利润超107亿元,意味着公司全年利润几乎全靠前三个季度支撑,四季度的业绩几乎“腰斩再腰斩”。

这种反常的季度节奏,背后是白酒行业渠道模式的根本性变化。

往年四季度,是经销商为春节备货的“打款季”,企业通过提前收款确认营收,因此四季度往往是全年营收的次高峰。

但2025年,经销商打款意愿大幅下降,不仅不愿提前备货,甚至连当年的货款都不愿足额支付,直接导致四季度营收和利润的断崖式下跌。

高端酒抗跌背后的危险

在营收下滑的背后,泸州老窖的产品结构正在发生很大变化。

根据年报营业收入构成数据,公司中高档酒类(以国窖1573为代表)2025年实现营收229.68亿元,同比下滑16.74%,跌幅低于整体营收的17.52%,是公司抗跌性最强的板块,营收占比也从2024年的88.43%提升至89.26%。

这背后,是泸州老窖“控货挺价”策略的直接结果。面对行业价格倒挂、渠道库存高企的问题,泸州老窖主动减少国窖1573的发货量,通过牺牲销量来稳住价格体系,守住品牌价值和毛利率。

但这种“保高端”的策略,也带来了明显的副作用。

随着消费理性化、礼品市场降温,高端白酒的增长空间被严重压缩,而次高端白酒的分流效应也越来越明显。同时,行业内的价格战也愈演愈烈。

泸州老窖的“控货挺价”策略,虽然守住了价格体系,但也牺牲了市场份额和营收增长。

未来,如何在“控货挺价”和“营收增长”之间找到平衡是很大难题。

其他酒类(以特曲、头曲等大众酒为主)2025年营收仅26.38亿元,同比暴跌23.93%,跌幅远超整体营收,营收占比也从2024年的11.11%下滑至10.25%。中低端酒的大幅下滑,一方面反映了大众白酒市场竞争白热化,区域酒企、光瓶酒品牌的分流效应明显;

另一方面,也说明泸州老窖在控货挺价的同时,对中低端渠道的投入和维护力度下降,经销商对大众酒的打款意愿大幅下滑。

渠道结构的分化同样明显。传统渠道运营模式营收242.20亿元,同比下滑18.10%,跌幅高于整体营收,是公司营收下滑的主要来源。

而新兴渠道运营模式营收13.85亿元,同比仅下滑6.34%,跌幅远低于整体营收,营收占比也从4.74%提升至5.38%。

新兴渠道的“抗跌”,反映了消费场景的变化,电商平台、团购、企业直供等模式受渠道库存和价格倒挂的影响更小,成为公司在行业寒冬中的“缓冲垫”。

但目前新兴渠道占比不足6%,短期内难以成为公司的第二增长曲线。

比利润下滑更致命的信号

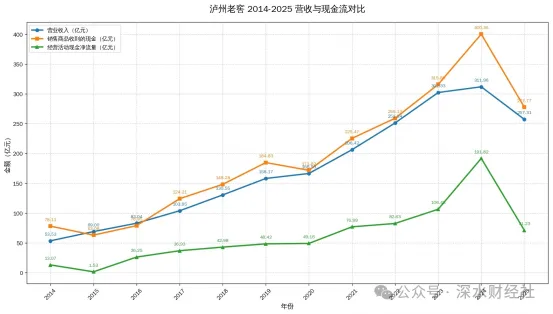

如果说营收和净利润的下滑是“明面上的伤口”,那么现金流的暴跌,就是泸州老窖“骨子里的失血”。

根据年报现金流数据,2025年公司经营活动现金净流量仅71.23亿元,同比暴跌62.86%,跌幅是净利润的3倍以上,也是近10年来的最低水平。

现金流的恶化,核心原因是现金流入的断崖式下滑,而流出几乎没有收缩。

2025年公司经营活动现金流入小计285.21亿元,同比暴跌30.46%,而经营活动现金流出小计213.98亿元,仅同比下滑1.99%。

这种“流入腰斩、流出刚性”的格局,直接导致经营现金流净额的大幅下滑。

现金流入的暴跌,本质是经销商打款意愿的崩塌。白酒行业的商业模式,是典型的“先打款、后发货”的预收款模式,经销商提前打款,企业确认现金流入,后续发货再确认营收。

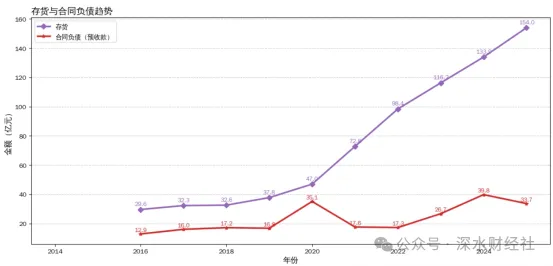

根据资产负债表数据,泸州老窖2025年末合同负债(经销商预收款)仅33.67亿元,同比下滑15.4%,说明经销商不仅不愿提前打款备货,甚至连当年的货款都在减少支付。

更值得警惕的是销售收现率的大幅回落。2024年,泸州老窖销售商品收到的现金高达400.36亿元,收现率高达128.34%,说明经销商提前打款锁货,企业现金非常充裕。

而2025年,销售商品收到的现金仅277.77亿元,收现率回落至107.95%,虽然仍在100%以上,但已经大幅回落,说明经销商打款已经仅能覆盖当年营收。

如果收现率继续下滑,跌破100%,就意味着企业要开始赊销、给经销商账期,这对白酒企业来说,是比利润下滑更危险的信号。

渠道库存“堰塞湖”转移

在营收下滑的背景下,泸州老窖的存货却逆势上涨。

根据资产负债表数据,2025年末公司存货153.96亿元,同比2024年末的133.93亿元,增长了14.9%,创下近5年来的新高。

营收下滑、存货上涨背后是渠道库存高企和企业控货挺价的双重作用。

▶一方面,终端动销持续低迷,经销商手里的货卖不动,库存高企、价格倒挂,根本没有动力再打款进货;

▶另一方面,泸州老窖为了稳住国窖1573的价格,主动减少对经销商的发货量,相当于把库存从渠道的仓库,转移到了企业的仓库里。

这种操作短期能稳住价格,但长期看,库存的压力只是被延后了。

根据行业数据,2025年高端白酒渠道库存普遍超过6个月,部分区域甚至超过12个月,经销商的资金链承压严重。一旦企业恢复发货,渠道库存会再次爆雷,价格体系也可能面临崩盘的风险。

存货的增加,也直接影响了公司的现金流。为了维持生产,企业需要持续采购原材料、支付人工成本,导致经营现金流出无法随营收同步下降,进一步挤压了经营现金流净额。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。