浙商参阅 | 苏宁消亡史:张近东用780亿学费,验证了“多元化”是伪命题观点

2026年3月,一个冰冷的商业事实尘埃落定:苏宁系38家企业重整完成,2387.3亿元债务压在账本上,创始人张近东资产清零。

2026年3月,一个冰冷的商业事实尘埃落定:苏宁系38家企业重整完成,2387.3亿元债务压在账本上,创始人张近东资产清零。

这是一个足以载入中国商业史册的时刻。不是因为它的惨烈,而是因为它用最昂贵的代价,验证了一个古老的商业命题:多元化,从来就不是企业做大的捷径,而是一个披着诱人外衣的陷阱。

张近东用780亿元的对外投资,亲手为这个命题写下了注脚。

引言:当“生态化反”遇上“零售之王”

2015年前后,中国商界流行一个词:生态化反。

这个词由乐视创始人贾跃亭创造,大意是通过构建一个跨产业的生态系统,实现不同业务板块之间的协同效应,从而释放远超单一业务的综合价值。彼时,乐视网、乐视体育、乐视汽车、乐视手机……乐视的触角伸向每一个风口,贾跃亭站在台上,用极具煽动力的演讲描绘着一个“颠覆一切”的未来。

虽然没有任何资料显示张近东与贾跃亭有过亲密往来,但两人有一个共同的朋友:许家印。而张近东在2012年后的一系列操作,与贾跃亭的“生态化反”有着惊人的相似:从零售出发,苏宁的版图迅速扩张至地产、物流、体育、文创、金融、投资、科技……几乎覆盖了所有热门赛道。

只是结果殊途同归:乐视崩塌了,苏宁也清零了。

这不是巧合。这是一个关于“多元化迷思”的典型案例。当一家企业在本业尚未稳固时,便试图通过资本扩张构建“帝国”,它最终会发现,所谓的“协同效应”只是幻觉,而“财务负担”才是现实。

一、焦虑的起点:当“线下之王”遭遇电商围城

要理解苏宁为何走上多元化之路,必须回到2012年。

那一年,苏宁正处于一个尴尬的位置。线下,它刚刚在与国美的缠斗中胜出,坐稳了“线下零售之王”的宝座;线上,它却感受到了来自京东的凌厉攻势。2011年,京东销售额突破300亿元,增速高达200%-300%,而苏宁的线下增速仅24.35%。

这种落差让张近东感到了深刻的焦虑。他曾说,“不是同行的成了同行,不是对手的成了对手。”在那个时间点,京东就是那个突然闯入赛道的“新对手”。

2012年8月,刘强东连发三条微博宣战,称京东大家电“三年内零毛利”,承诺价格“比国美、苏宁便宜至少10%以上”。苏宁易购火速回怼:“所有产品价格必然会低于京东。”这场“815电商大战”虽然在监管介入后平息,但战争的本质远未结束。

真正的问题在于:苏宁用什么来应战?

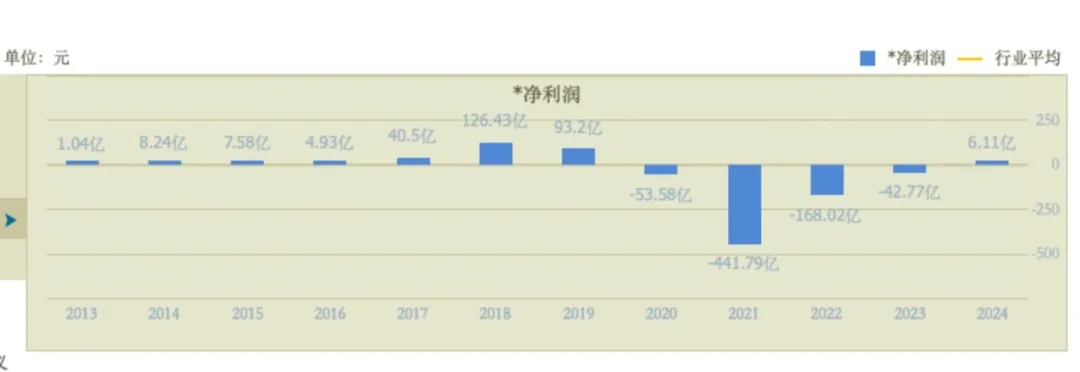

京东可以亏损,因为它是一个纯粹的互联网公司,资本市场给了它烧钱的耐心。但苏宁不行。作为A股上市公司,它面对的是对盈利高度敏感的资本市场。2013年,为了给线上引流,苏宁推出“线上线下同价”策略,结果当年净利润暴跌至1.04亿元,相较两年前近50亿的辉煌,已是天壤之别。

主营业务承压,股价承压,资本市场承压。在这种情况下,张近东做了一个在当时看来很自然的选择:寻找新的增长点,通过多元化投资来对冲主业的焦虑。

这个选择,拉开了苏宁780亿“买买买”的序幕。

二、780亿清单:一个零售帝国的“投资歧路”

让我们梳理一下苏宁2012年至2020年的对外投资清单:

2012年,6600万美元全资收购母婴B2C平台“红孩子”。当时母婴电商是风口,红孩子曾是行业领先者,但被收购后迅速淡出主流视野。

2013年,联合弘毅资本以4.2亿美元战略投资PPTV聚力。彼时视频网站是资本宠儿,但PPTV在被收购的两年间累计亏损超过10亿元,最终苏宁不得不将其剥离给苏宁文化投资公司。

2015年,19.3亿元入股手机公司努比亚。那正是中国手机市场竞争最惨烈的年份,努比亚在华为、小米、OPPO、vivo的夹击下,几乎没有存在感。

2016年,2.7亿欧元收购国际米兰近70%股份。足球是富人的游戏,但也是烧钱的无底洞。苏宁入主后7个赛季,国米累计亏损6.6亿欧元。

2017年,42.5亿元收购天天快递,同年牵手拜腾入局互联网造车。天天快递后来持续大额亏损,最终以1000万元的“骨折价”出售;拜腾的造车梦更是无疾而终。

2018年,95亿元入股万达。

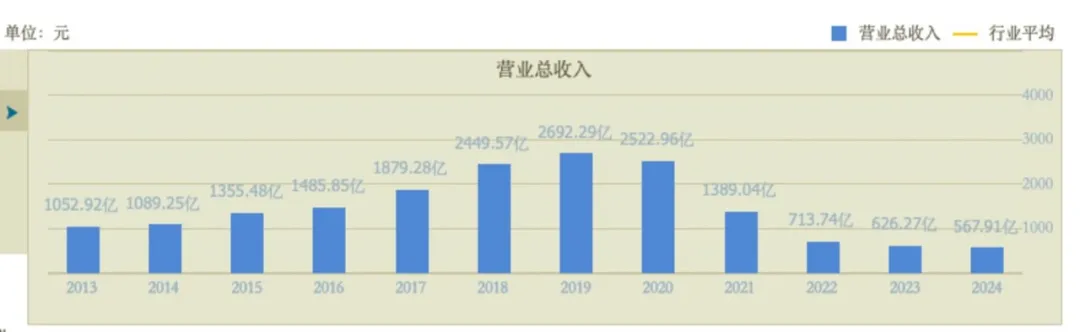

2019年,27亿元收购万达百货,48亿元收购家乐福中国80%股权。家乐福中国的营收从2020年的255.74亿元,骤降至2024年的6.48亿元,跌幅达97.5%。

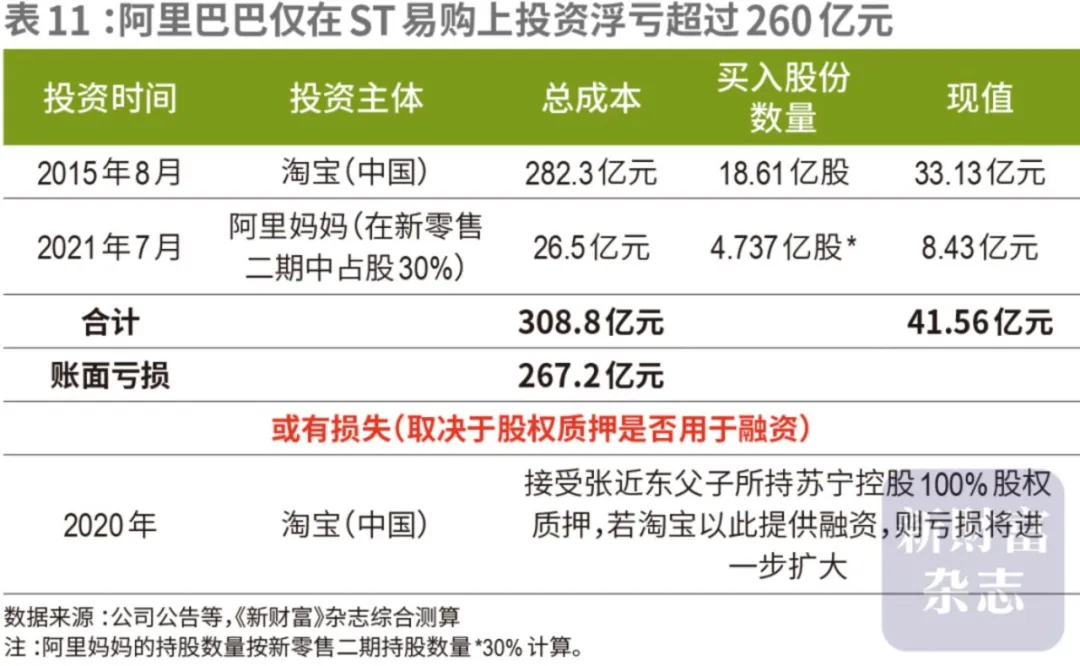

2020年,140亿元投资蚂蚁,200亿元战投恒大。

据媒体统计,2012年至2020年间,苏宁对外投资总额超过780亿元。

这780亿投向了哪里?体育、文创、金融、地产、汽车、视频、物流、百货……几乎每一个当时的风口,苏宁都没有错过。但问题在于,这些投资中有多少与零售主业形成了真正的“协同效应”?又有多少最终沦为了财务负担?

答案是:绝大多数是后者。

三、多元化的三个陷阱:苏宁的“死亡三角”

为什么多元化在理论上听起来很美,在实践中却常常致命?苏宁的案例提供了三个维度的教训。

陷阱一:跨界即失焦——当你什么都想做,你就什么都做不好

苏宁的多元化有一个显著特征:与主业关联度低。

零售的核心是“人、货、场”的高效匹配,这需要极深的行业理解和精细的运营能力。但苏宁投资的领域——视频网站、足球俱乐部、造车、手机——与零售的底层逻辑完全不同。PPTV需要的是内容运营能力,国米需要的是体育产业经验,拜腾需要的是制造业积累,这些都不是苏宁擅长的。

内部将这种扩张解释为“构建一站式生态圈”,但商业帝国过于庞大,也意味着过分失焦。当PPTV、努比亚逐渐淡出大众视野,人们才发现,张近东在这些陌生领域的嗅觉,远没有他在空调大战时那般精准。

陷阱二:杠杆反噬——借钱扩张的致命游戏

多元化需要钱,大量的钱。苏宁的钱从哪来?

答案是杠杆。

数据显示,苏宁系总负债一度超过2000亿元。2020年,苏宁总负债规模飙升至3000亿元,而在手现金仅248亿元。这是一个极度危险的杠杆比例。

当投资的项目无法产生预期的现金流回报,债务就会像雪球一样越滚越大。更致命的是,许多投资是通过债务融资完成的,而债务是有期限的。一旦短期债务到期,而投资无法及时变现,流动性危机就会爆发。

2020年,本应于9月兑付的42亿元“16苏宁02”债券宣布延期两年,这是苏宁债务危机公开化的第一个信号。此后,多米诺骨牌接连倒下。

陷阱三:机会主义——追逐风口的代价

张近东的多元化还有一个特征:机会主义。

2012年投红孩子,是追逐电商风口;2013年投PPTV,是追逐视频风口;2015年投努比亚,是追逐手机风口;2016年投国米,是追逐体育风口;2017年投拜腾,是追逐造车风口……每一个风口,苏宁都试图赶上,但每一个风口,苏宁都没有真正站稳。

这种机会主义的扩张,折射的是一种战略上的迷失。当主业承压,企业很容易陷入一种病急乱投医的状态,试图通过追逐热点来寻找新的增长曲线。但商业史反复证明,那些真正成功的企业,往往是专注于自己最擅长领域的“长期主义者”,而不是四处出击的“机会主义者”。

恒大200亿投资的结局,是最具讽刺意味的一笔。据称,许家印拉着张近东喝了顿大酒,后者义无反顾拿出了200亿元。这笔钱后来随着恒大爆雷石沉大海,成为压垮苏宁的最后一根稻草。

四、协同效应?不,是相互拖累

多元化的支持者常说一个词:协同效应。意思是不同业务板块之间可以相互赋能,产生1+1>2的效果。

苏宁的实践证明了另一种可能:相互拖累。

以苏宁小店和家乐福中国为例。2019年,张康阳主导苏宁国际以48亿元收购家乐福中国80%股权,同时接管5000多家苏宁小店,意图构建一个“家电+快消”的零售闭环。逻辑似乎很通:用家乐福的供应链支撑苏宁小店,实现最后一公里的渗透。

但现实是残酷的。张康阳掌权未满半年,苏宁小店便开始裁员和闭店。受社区团购冲击,家乐福中国的经营持续恶化,营收从2020年的255.74亿元暴跌至2024年的6.48亿元。所谓的“协同效应”,连基本的生存都保障不了。

更糟糕的是,为了维持苏宁小店的运营,张康阳在境外与中国建设银行(亚洲)签订再融资协议,获得1.65亿美元贷款及8500万美元债券。这笔借款后来无力偿还,导致张康阳被建行“满世界追债”,最终被判偿付2.78亿美元(约20亿元人民币)。

一个业务板块的资金缺口,演变成了整个集团的信誉危机。这就是相互拖累的典型案例。

类似的故事发生在天天快递。苏宁收购天天快递的初衷是为了补齐物流短板,但天天快递持续大额亏损,最终只能“骨折价”出售。收购没有带来预期的协同,反而成了现金流的一个出血点。

五、多元化的真相:为什么它常常是“伪命题”

苏宁的消亡,为“多元化”这个商业命题提供了一个残酷的验证。

回顾全球商业史,成功实现多元化的企业屈指可数。通用电气曾被视为多元化的典范,但最终也不得不走向分拆;巴菲特旗下的伯克希尔·哈撒韦虽然涉足众多领域,但其本质是“投资控股”而非“业务协同”,且拥有保险业务提供的低成本浮存金作为支撑。

为什么多元化如此艰难?

第一,能力边界。 任何企业和管理者都有能力边界。在一个领域成功,不代表在另一个领域也能成功。零售的能力与视频网站的能力、造车的能力,是完全不同的维度。当企业越过自己的能力边界,失败的概率就会急剧上升。

第二,资源约束。 企业的资金、人力、管理精力都是有限的。多元化意味着资源的分散,意味着每个业务板块都得不到足够的支持。苏宁在投资780亿的同时,其核心零售业务正在面临京东、天猫的激烈竞争。当资源被分散,主营业务就会被削弱,形成恶性循环。

第三,治理机制。 当企业规模扩大、业务多元化,治理机制的挑战就会凸显。有评论指出:“企业成功时盲目乐观,过度多元化投资失误压垮了苏宁,但从深层次看,企业做大后的治理机制缺失可能才是其他企业需要引以为戒的地方。凭经验决策、听不进不同意见、内部‘一言堂’现象也是很多企业难以避免的。”

在苏宁的案例中,这一点尤为明显。从空调大战到“苏京大战”,从780亿投资到200亿驰援恒大,张近东的个人意志贯穿始终。当“一把手”的威信越来越高,决策过程中的监督和约束机制就会越来越弱。那些反对的声音,那些理性的警告,在“一言堂”的氛围中很容易被淹没。

结语:780亿买来的“多元化之殇”

2026年3月,苏宁的结局尘埃落定:38家企业重整,2387亿债务,张近东资产清零。

780亿的投资,最终换来的不是“生态协同”,而是财务拖累;不是“第二增长曲线”,而是核心业务的失血;不是“帝国版图”,而是帝国的崩塌。

张近东曾有一句名言:“任何经济体的增长都会有起伏,只不过我们现在经历的是波谷,只要挺过这阵,新增长周期又会到来。”但这一次,他没能挺过去。不是因为周期太残酷,而是因为他在周期的波谷期,做了最危险的选择——用杠杆去赌多元化。

那些被收购的资产——红孩子、PPTV、努比亚、天天快递、家乐福中国——一个个从苏宁的版图上消失或萎缩。它们像一串沉重的锚,把苏宁这艘大船死死拽在海底。

商业史上永远不缺多元化的鼓吹者。他们告诉你,要做生态,要建闭环,要抓住每一个风口。但苏宁的消亡史给出了一个冰冷的回答:当你的主业尚在风雨飘摇,多元化不是解药,而是毒药。

780亿,这是张近东为这个命题交出的学费。代价是,他奋斗30年积攒的一切,全部清零。

这或许是苏宁留给中国商界最后的遗产:一个关于“多元化是伪命题”的最昂贵验证。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。