暗箱操作!嘉银科技拆分收费规避监管,9万条投诉难掩高盈利灰色路径观点

在助贷新规落地实施数月后,美股上市助贷企业嘉银科技,仍频频被曝光存在“套娃授权”“违规收取服务费”等问题,并未真正践行监管要求。

春节档历来是民众资金需求的“旺季”,却也暗藏金融风险的“暗礁”。

在助贷新规落地实施数月后,美股上市助贷企业嘉银科技,仍频频被曝光存在“套娃授权”“违规收取服务费”等问题,并未真正践行监管要求。

值得警惕的是,面对新规约束,嘉银科技似乎另辟蹊径,通过复杂的股权架构与业务拆分,将高额服务费、贷后管理费等隐性成本,转移至与其无直接股权关联,但却有着深厚人事

渊源与紧密业务绑定的“关联伙伴”,企图掩盖其灰色盈利路径。

01

隐形收费乱象频发

助贷新规已实施近半年,其中明确要求,所有增信服务费、咨询费、担保费等各类相关费用,必须统一纳入借款人综合融资成本核算,且借款人综合融资年化利率不得超过24%。

这一规定直接撕开了不少老牌助贷平台高盈利的“遮羞布”,以往依赖高息费的盈利模式彻底难以为继。

但在巨额利润的诱惑下,嘉银科技仍在想方设法规避监管,借助第三方合作机构搭建起一道“风险防火墙”,变相维持高收益。

公开信息显示,嘉银科技旗下拥有你我贷、极融APP两款核心借贷产品。其中,你我贷APP页面明确标注“产品年化综合融资成本(单利)7.2%~24%”,极融APP也对外宣称自身费率完全符合监管要求。

但在实际操作过程中,两款产品均通过叠加各类隐性费用的方式,暗中推高借款人的实际融资成本,相关投诉居高不下。

在黑猫投诉平台上,有关你我贷的投诉量已突破9万条,投诉内容高度集中在“高利贷”“暴力催收”“强制收取增值服务费”“未披露真实利率”等方面。

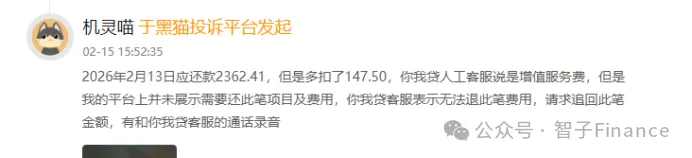

例如,有用户在2月15日投诉称,其于2026年2月13日在你我贷的应还款金额为2362.41元,但平台却多扣除了147.5元;联系你我贷人工客服后得知,该笔多扣款项为“增值服务费”,但用户表示,借款过程中平台并未展示该收费项目及具体金额,且客服明确表示该笔费用无法退还。

另有用户反映,其在你我贷平台借款20000元,约定每月还款1891元,除此之外,还需额外支付4500元的“服务管理费”,且被平台强制分流至第三方机构“云开科技”办理相关手续。

该用户强调,你我贷在借款全流程中,未充分披露实际放款方信息及真实综合年化费率,涉嫌欺诈消费者;尽管资金由云开科技发放,但你我贷作为核心撮合方,通过技术手段掩盖高额服务费(包括增值服务费、债务管理费等),导致其在不知情的情况下,实际背负的利率已远超36%,严重违反相关金融规定。

02

广木资管背后的“嘉银系”关联

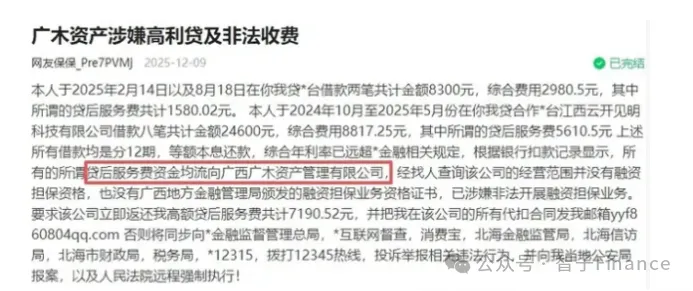

智子财经梳理多位用户投诉后发现,嘉银科技的各类隐性收费背后,均指向同一家第三方机构——广西广木资产管理有限公司(下称“广木资管”)。

多位用户提供的银行扣款记录显示,其被收取的“债务管理费”“贷后服务费”等各类隐性费用,均由广木资管直接划扣,而这一收费行为及相关合作关系,均未在嘉银科技与借款人签订的借款合同中充分披露,属于违规隐形收费。

具体来看,有用户投诉称,其于2025年2月14日、8月18日在你我贷平台分两笔借款共计8300元,产生综合费用2980.5元,其中所谓的“贷后服务费”就高达1580.02元;

此外,该用户还表示,其在2024年10月至2025年5月期间,通过你我贷合作的江西云开见明科技有限公司分八笔借款共计24600元,综合费用达8817.25元,其中“贷后服务费”为5610.5元。

上述所有借款均为12期等额本息还款方式,经核算,其综合年利率已远超相关金融监管规定,而所有“贷后服务费”最终均流向广木资管。

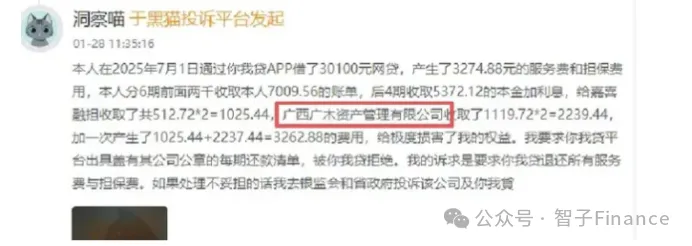

无独有偶,另一位用户投诉称,其于2025年7月1日通过你我贷APP借款30100元,平台合计收取3274.88元的服务费及担保费用,其中3262.88元由广木资管收取,收费明细模糊且未提前告知。

表面上看,广木资管与嘉银科技并无直接股权关联,看似是独立的第三方机构,但二者之间的人事与业务关联却十分紧密。

工商信息显示,广木资管法定代表人王俊,曾在2016年至2018年间,担任上百家嘉银系征信分公司的法定代表人,而这些分公司的最终实际控制人与嘉银科技的实控人同为严定贵,属于典型的“嘉银系”核心关联人员。

更关键的是,广木资管的母公司为广州广木,后者旗下还控制着深圳融信保、深圳催客两家企业——这两家公司正是你我贷、极融两款核心产品的核心催收合作方。

由此,一条完整的“收费-催收”联动体系已然形成:广木资管负责承接嘉银科技剥离的各类高额服务费,将隐性成本转移至表外,帮助嘉银科技规避监管部门对综合融资成本的核查;深圳融信保与深圳催客则承接相关债权开展清收工作,保障嘉银科技的低逾期率,两者相互配合,支撑起嘉银科技的高盈利模式。

03

高盈利的隐忧与市场反噬

这种“贷款息费+债务管理费”的拆分模式,确实为嘉银科技带来了丰厚的利润回报。

其此前发布的2025年三季度财报表现堪称“惊艳”:报告期内,公司实现营收14.7亿美元,同比微增1.8%;净利润达3.765亿美元,同比激增39.7%;贷款撮合量达322亿元,较2024年同期增长20.6%,各项核心经营指标均呈现强劲增长态势。

折算下来,嘉银科技在该季度每日净赚超400万美元,盈利能力惊人。

驱动嘉银科技盈利高增的核心动力,正是贷款促成服务收入的持续攀升。2025年三季度322亿元的贷款撮合量,较2024年同期增加54亿元,业务规模的扩张直接带动了收入增长。

嘉银科技董事长严定贵此前也曾透露,公司2025年四季度的撮合交易量指引定为230亿至250亿元,据此测算,全年撮合交易量将达1278亿至1298亿元,同比增长约26.8%至28.8%,增长预期依然强劲。

但光鲜的业绩背后,是不容忽视的经营风险与市场担忧,嘉银科技的业绩与现金流呈现出明显的背离态势。财报显示,2025年三季度末,公司现金及现金等价物余额仅为1.242亿元,较2024年同期暴跌83.24%,环比降幅也达到60.72%,现金流紧张问题凸显。

资本市场也早已对嘉银科技的合规风险和经营隐患作出反应。

2025年,嘉银科技股价从6月约18.44美元的阶段性高点持续下挫,截至年末收于5.80美元,全年跌幅约68.5%。这一走势充分反映出市场对其业绩与现金流严重背离、违规操作引发的合规风险,以及助贷监管政策持续收紧的担忧,最终导致公司估值大幅回调。

在监管趋严的大背景下,嘉银科技这种规避监管的灰色操作模式,未来能否持续,仍有待观察。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。