小红书IPO:合规烂账未平,商业化畸形已现观点

早在2018年,小红书创始人瞿芳在接受彭博社采访时曾明确表示,可能会在未来2到3年内完成IPO,即最晚在2021年年底前上市。

小红书上市这事,堪称“超长待机”。

早在2018年,小红书创始人瞿芳在接受彭博社采访时曾明确表示,可能会在未来2到3年内完成IPO,即最晚在2021年年底前上市。

为推进资本化进程,小红书开始密集布局高管团队,2021年3月,拥有深厚投行背景的前花旗高管杨若出任CFO,被外界视作上市筹备的核心信号。同年4月,路透社旗下IFR爆料,小红书计划年中登陆美股,上市进程看似尘埃落定。

但仅仅几个月后,有媒体传出小红书将暂停在美国上市的消息。当时市场普遍猜测或与美国加强海外上市企业数据监管的政策环境有关。

蛰伏两年后,2023年4月,IFR再度援引知情人士消息,称小红书已秘密向美国SEC递交IPO申请,计划年中挂牌上市,但官方随即辟谣,明确暂无明确IPO计划。

去年中旬,小红书落地香港办公室,引入原今日资本合伙人戴丽担任CSO,同时频繁调整员工期权、股权回购政策,一系列资本层面的操作,让市场再度燃起上市猜想。

近期,彭博社再度放出重磅消息,小红书最快将于本月底前秘密递交港股IPO申请,若顺利落地,将成为近年香港市场规模最大的中国互联网企业IPO案例之一。

“狼来了”的故事在小红书身上反复上演,但在上市之前,如果小红书没有解决内忧,真有可能引狼入室。

01

内容乱象屡禁不止

凭借“真实、友好”的社区氛围,小红书在巨头厮杀的互联网赛道站稳脚跟。公开数据显示,小红书月活用户超4亿,日活跃用户稳定在1.35亿至1.7亿之间,平台日搜索量高达8亿次,每个用户日均打开16次。

然而,光鲜的数据背后,却藏有难以根治的内容乱象。

今年5月新华社每日电讯调查发现,小红书上有用户把儿童打扮成成人的样子、模仿成人动作“擦边带货”。像是在一条儿童营养品带货笔记的附图中,目测才上小学的女孩身着白色丝袜、超短裙、吊带背心,模仿成年模特的姿态展示商品。

调查还发现有商家以招募“体验官”为名,变相索取儿童身体影响;一些儿童摄影和推拿养生机构拿儿童露背装、泳装或赤裸上身的照片或视频引流。

小红书对此表示,用户每周分享未成年人出镜内容的频率不得超过2次,平台视情节对违反相关要求的用户采取下架、限流、限制商业权限、封禁账号等措施。但据新华社每日电讯观察,多位疑似违规带货博主并未遵守该要求,账号在一周内多次发布以儿童出镜的带货图文信息。

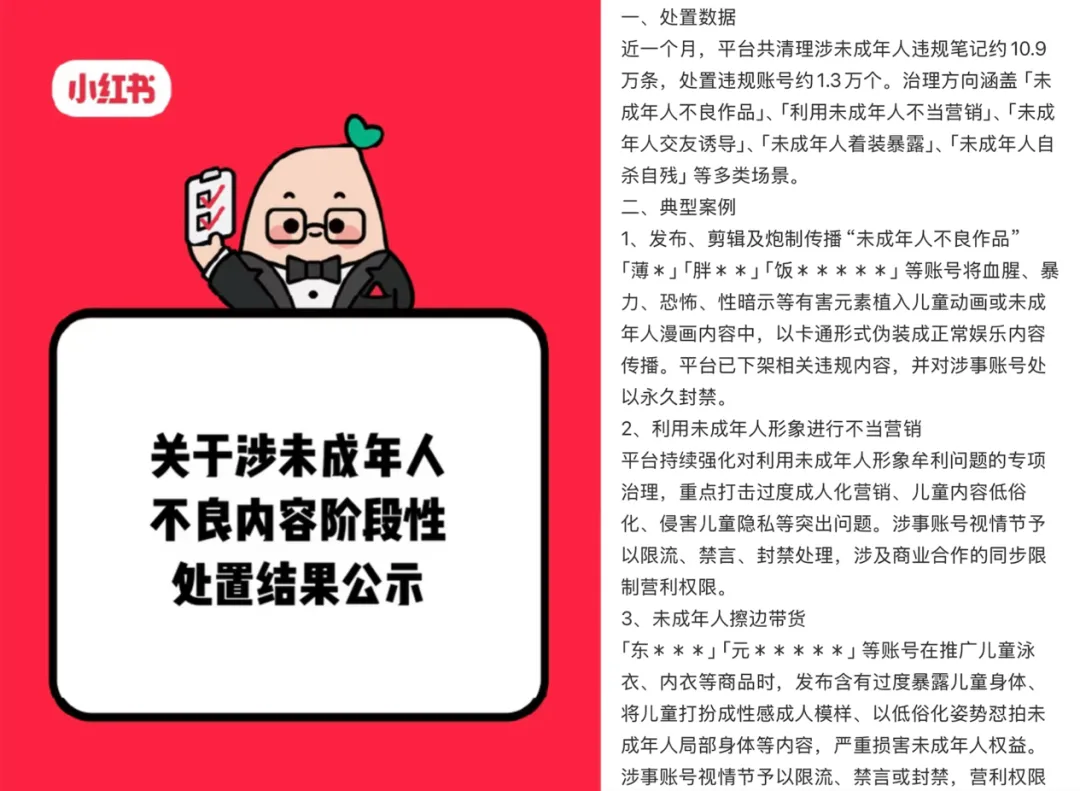

可平台披露的治理数据更印证了监管的滞后性和被动性。6月1日,小红书平台治理官方账号公布涉未成年人不良内容阶段性处置结果显示,近一个月内,平台共清理涉未成年人违规笔记约10.9万条,处置违规账号约1.3万个。

算法机制的缺陷,进一步加剧了乱象蔓延。在小红书浏览此类内容越多,就会被更多推送类似内容。浙大城市学院新闻与传播学院院长沈爱国指出:“部分平台的未成年用户非常集中,算法以用户停留时长、互动率为核心指标,根本不会理解‘儿童’和‘低俗内容’之间的伦理问题。它只识别到‘这类内容能留住观众’,于是加速推送,而这些内容恰恰有可能被别有用心者利用。”

更令人担忧的是,已经有一条成熟的利益链条在小红书上形成。2025年上半年,小红书安全部门捕捉到异常信号:一批账号在平台群组密集发送带有诱惑性的导流信息——前半段用露骨话术勾起用户兴趣,后半段引导添加微信号,再通过二维码链接下载涉黄APP。

事实上,自2021年以来,小红书因涉及未成年人低俗、性暗示等问题,已被监管部门约谈、处罚多次。在暨南大学新闻与传播学院教授刘涛看来,平台严格清理这类“擦边”内容,意味着短期内流量和商业数据的损失,因此平台在实践中往往是被动响应,“不举报不处理”“不发酵不严惩”,而非对违规账号和内容进行根治性封禁。

02

商业化需要新故事

市场对于这场IPO给予高期待。小红书继2023年宣布实现盈利后,又向股东作出“2025年全年净利润将达到30亿美元、同比增长200%”的业绩指引。

此前,小红书一直存在“平台流量是卖给品牌做广告,还是留给站内电商促成交易”的博弈。今年4月,小红书决定不再摇摆。在其全员内部信上,宣布全面整合社区、电商、商业化三大业务及公司技术体系。这意味着社区生态、商家经营到平台营收的全链路命脉,全部交到新任总裁柯南手中。

从收入结构来看,广告是平台核心增长引擎。2025年小红书营收约420亿元(约60亿美元),同比增长40%。其中,广告收入320亿元,占营收比从去年的72%进一步提升至76%。

广告商业化的疯狂生长,也让担忧从最初的影响社区调性到如今的动摇社区信任根基。比如,一些机构伪装成素人账号,在发布内容营造真实感的同时,在正文或评论区夹带私货,植入广告。而用户出于对小红书“真实种草”的信任,很容易相信这些都是真心推荐。

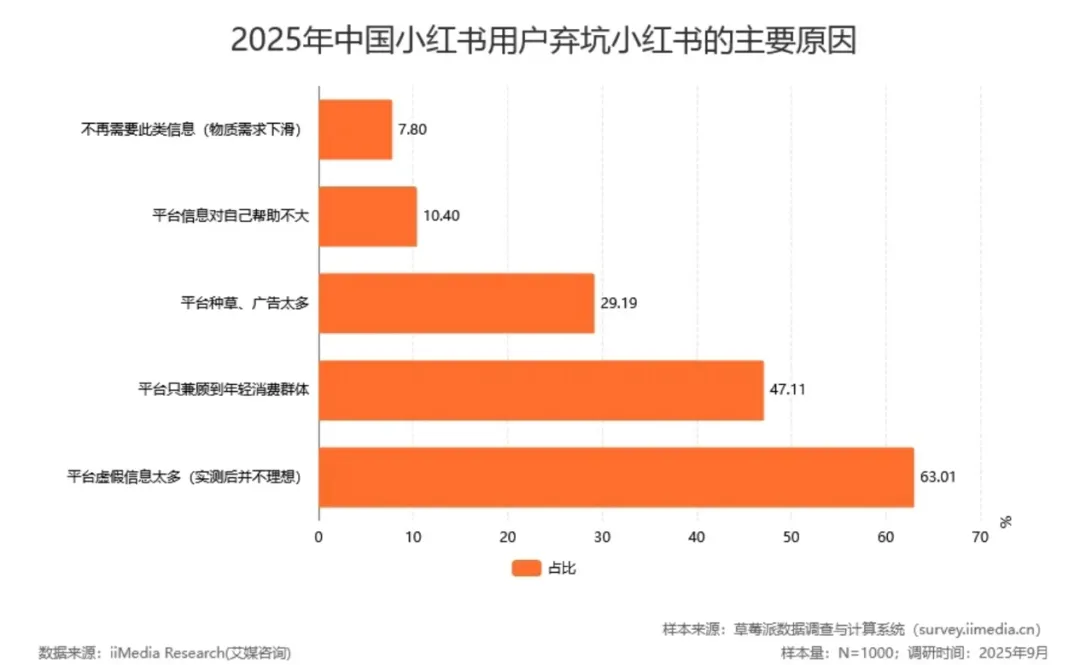

艾媒咨询发布的《2025年中国小红书用户触媒习惯及消费意愿调查》显示,在2025年中国小红书用户弃坑小红书的主要原因中,“平台虚假信息太多(实测后并不理想)”占比最高,达到63.01%。

图源:艾媒咨询

虚假营销同样也困扰品牌方。2025年底,丽江官方公开发函喊话小红书,直指平台存在用户发布不实“避雷帖”“曝光帖”,恶意威胁商家退款、抹黑品牌的乱象;不久前,追觅CEO俞浩公开发文质疑,小红书放任大量未经证实的虚假信息传播,恶意抹黑品牌。

此外,小红书极度依赖广告的这种单一盈利模式,让平台业绩完全受制于广告市场行情,行业波动便会直接冲击营收基本面,抗风险能力极弱。

事实上,为摆脱广告依赖、完善商业化闭环,小红书多年来持续加码电商业务,试图打通“种草-拔草”交易链路,却始终未能跑出成熟模式——平台深耕户外运动场景的自营电商“小绿洲”关停,试水本地生活团购的“小红卡”上线三个月便紧急叫停,多次电商探索均以失败告终。

如今主打的“生活方式电商”,看似找到差异化竞争手感,可前路依旧挑战重重。

小红书主打服饰等非标品类,一定程度上帮助平台规避了价格竞争的劣势,但这类品类极度依赖买手的审美、内容输出与品控能力,难以批量复制头部达人的带货效果,仅靠少数董洁、章小蕙式头部买手支撑,无法形成规模化效应。

同时,平台货盘丰富度不足,中腰部主播直播间商品高度同质化,既限制了消费者选择,也削弱了用户对买手选品能力、平台电商的认可度。

尽管小红书的生活方式电商被平台当作优秀案例公开分享,可从行业体量来看,其与头部平台差距悬殊。2025年抖音电商GMV达4.3万亿元,淘宝天猫高达9.5万亿元,而小红书2024年GMV仅4000亿元,不在一个竞争维度。

资本市场期待的“内容电商逆袭”,至今可能仍是空中楼阁。互联网分析师丁道师直言,小红书的核心矛盾在于内容分享与商业化的天然割裂,依靠真实内容起家的社区,一旦过度商业化,必然破坏生态平衡,这也是其种草易、拔草难的核心症结。

03

豪赌港股闯关

当下港股回暖,小红书业绩扭亏为盈,让外界视作迎来了最佳上市窗口期。

“前两年都是传闻,但这次极有很可能是真的,因为‘动作都齐’了。”庚辛资本创始人张家康对我们表示,近两年小红书老股东交易价格在一级市场持续攀升,员工期权也经历了多次重定价。

自2013年天使轮以来,小红书累计完成7轮融资,投资方阵容几乎涵盖了包括真格基金、金沙江创投、纪源资本、腾讯、阿里巴巴、淡马锡、DST Global、博裕资本、高瓴投资、红杉中国在内的国内顶级创投机构。

根据市场报道,小红书的老股交易估值在约18个月内增长了近两倍。2024年7月,老股转让时估值为170亿美元,2025年6月升至310亿美元,2025年底某机构交易中估值已达500亿美元。

强劲的估值表现除了前面提到的平台盈利能力得到显著改善,还有去年年初大量海外用户涌入小红书。这波热潮不仅让小红书短期内增加了大量海外用户,还让市场看到了小红书用户增长潜力和品牌影响力。

最近,小红书和央视、咪咕一同成为国内仅有的三家美加墨世界杯特权转播平台,也是通过现象级的体育赛事IP来吸引更多用户、持续优化用户结构和丰富内容生态。小红书披露的数据显示,开赛前三日,直播间球迷累计互动次数达到9000万次。观播用户中,男性用户占比超过60%。

伴随着估值上涨,小红书对员工期权进行了多次重定价和回购,大幅提升了期权的实际价值。从去年3月至今,小红书一共进行了4次期权授予价上调,期权授予价从13.5美元一路攀升至30美元,涨幅超120%。

此外,另有分析人士指出,以智谱、MiniMax为代表的大模型公司快速涌入资本市场,其创新速度可能对传统社交平台的流量和商业模式构成中长期威胁。在这样的背景下,小红书要尽早登陆资本市场,既可锁定已实现的业绩成果,也可为下一阶段的竞争储备更多弹药。

不过,上市从来不是解决所有问题的万能钥匙。小红书若只是依靠流量红利、资本热度完成上市,却始终无法根治内容乱象、破解商业化短板,那么随着资本市场的高光加持终将褪去。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。