“58好借”到手本金缺斤短两” ,借4万被扣3000被质疑砍头息!观点

借款4万秒变3.7万:58好借被指以服务费名义收取“砍头息”金融科技的外衣下,藏着一把高息镰刀。

摘要:借款4万秒变3.7万:58好借被指以服务费名义收取“砍头息”金融科技的外衣下,藏着一把高息镰刀。

两笔借款,每笔两万,总计借4万到手只有3.7万,却被要求按4万还本付息。借款利率表面是7.2%起,实际却逼近36%的监管红线。这并非民间高利贷的故事,而是发生在知名平台58同城旗下的借贷服务“58好借”上的真实情节。

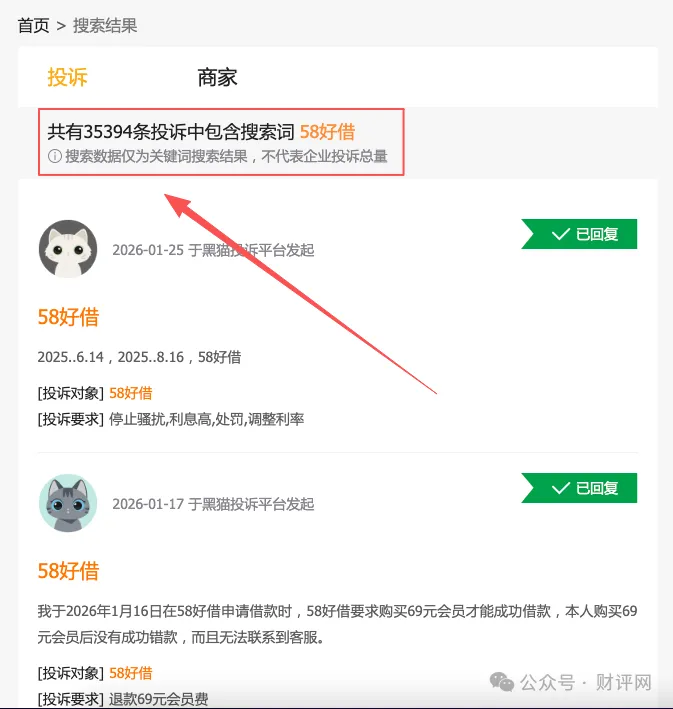

自2025年10月助贷新规实施以来,关于58好借的投诉不降反增,黑猫投诉平台上的相关投诉已累计超过3万条。

看似合规的借贷平台,如何玩转利率魔术?本文将从多个角度揭开其中的秘密。

利率陷阱:7.2%的美丽谎言

58好借在明面上标榜的“年化利率7.2%起”更像是一个精心设计的诱饵。实际情形是,只有极少数优质用户能享受到这一利率,绝大多数借款人面临的是接近36%的综合借贷成本。

有用户借款5000元分12期偿还,合同注明年利率为15%,这本已远超7.2%的宣传利率。但实际还款时,每期还需支付担保费25元和咨询费19元,最终实际年化利率高达32.26%,是合同标注利率的两倍多。

这种“挂羊头卖狗肉”的定价策略,在一定程度上触碰了监管红线。2025年4月金监总局发布、10月正式实施的助贷新规明确要求,所有费用必须计入综合融资成本,且严禁通过拆分科目变相加息。

担保费的“华丽变身”

58好借的“魔术”在于将高息拆分成多个部分。除了名义上的利息外,还有担保费、咨询费、服务费、权益费等多种名目。

令人费解的是,尽管宣传中声称“无担保、无手续费”,但实际合同中却捆绑了担保服务和咨询服务。一位借款9000元的用户发现,12期共被收取950.4元的担保和咨询费,使其实际贷款年化利率达到33.19%。

更隐蔽的是,这些费用往往采用“默认勾选”的方式,甚至扣费行为多发生在凌晨,让用户难以即时发现。部分用户借款失败后仍被扣费,这种“未借到钱先欠债”的怪事,在一定程度上反映了平台收费机制的混乱。

助贷模式的灰色操作

58好借作为助贷平台,扮演着“流量中介”的角色。它一边连接持牌金融机构作为资金方,一边连接借款人,而第三方公司则负责“收割”。

这种“资金方放款、助贷平台导流、第三方扣费”的模式,成为规避监管的灰色地带。当面对质疑时,58好借可以声称自己只是“信息服务平台”,试图推卸责任。

合作资金方包括中银消费金融、武汉众邦银行等持牌金融机构,本应对助贷平台的收费行为履行监管职责。然而现实中,这些资金方似乎对合作平台的违规行为视而不见。

新规之下的猫鼠游戏

2025年10月正式实施的助贷新规,直指助贷行业收费不透明、风险定价失序等顽疾。新规要求持牌金融机构对合作助贷平台和增信机构的收费行为严格监管,确保综合融资成本符合规定。

然而58好借似乎找到了新的应对之道。除了传统的担保费、咨询费外,平台开始收取440元至495元不等的“会员费”,并声称会员可享受“立马到账”权益,却未在借款页面显著提示。

这种不断变换收费名目的做法,在一定程度上反映了监管与违规者之间的“猫鼠游戏”。即使在新规之下,平台仍通过拆分费用、隐匿信息等方式规避监管。

信息不透明:合同里的文字游戏

58好借的借款合同存在大量信息不透明的问题。不少用户反映,合同中并未明确标示“年化利率”与“费率组成”,仅以模糊文字提及“合作机构服务费用”。

合同页数繁多、专业术语密集,消费者往往难以在短时间内辨别其中的隐性收费项目。有投诉人指出:“没有任何费用明细,签约前也未曾进行充分提示,等到每月还款账单出现在眼前,才发现总金额早已远超借款本金。”

更严重的是,58好借在隐私政策中要求用户一键授权其向15家第三方助贷平台的250份子协议提供个人信息,却未披露具体机构名称,侵犯了用户的知情权和选择权。

如何识别借贷陷阱

面对复杂的借贷陷阱,消费者可采取一些防御性策略。仔细查看合同及费用明细,拒绝默认勾选的附加服务。留意综合融资成本,而非仅仅关注宣传利率。根据最高法相关意见,金融借款合同中,利息、违约金和其他费用总计超过年利率24%的部分,法院应予支持调减。

保留放款、扣款流水等证据。若发现综合利率超标或遭遇违规扣费,可通过监管部门、投诉平台等渠道维护自身权益。

金融消费者应意识到,任何正规的借贷产品都应透明示费,而非通过模糊处理或默认勾选的方式收取费用。

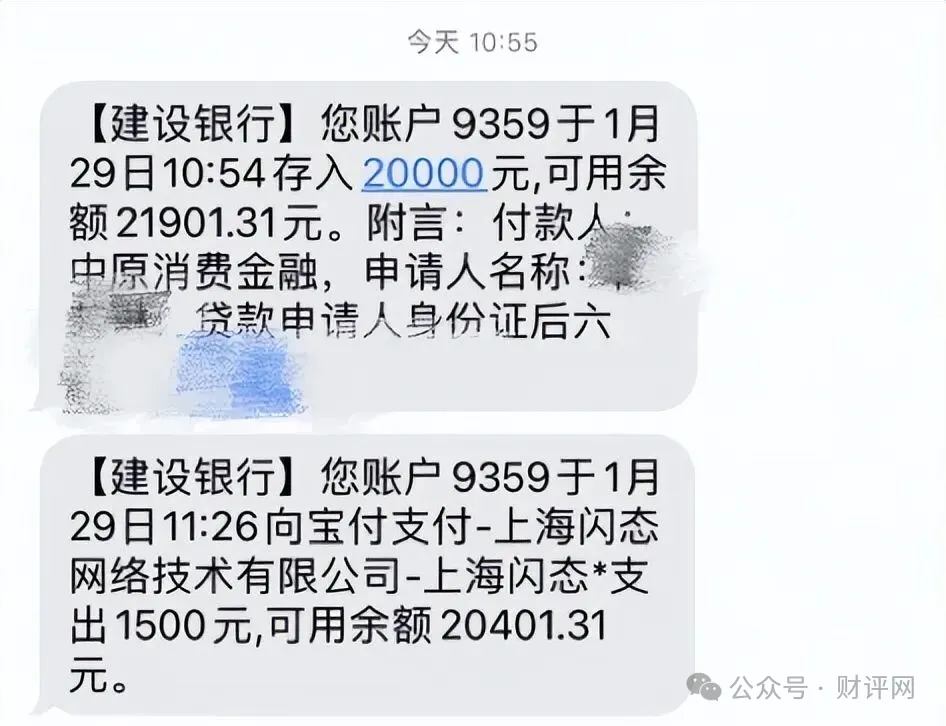

结语:夜深了,王先生看着手机银行短信发呆,两笔2万元的借款刚到账,就被扣除了3000元“担保费”。借款合同上密密麻麻的小字,在手机屏幕上闪烁其词。他不知道,这仅仅是开始,后续的还款压力将远超他的想象。

金融科技的本质应是普惠,而非套路。当创新变成规避责任的工具,当技术沦为收割的利器,金融科技便偏离了其初衷。或许,是时候重新审视这些藏在“创新”外衣下的高息真相了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。