张韶峰重注AI,百融云创不再死守助贷?观点

在今年3月份的时候,百融云创做了一件大事,那就是将公司的名称正式改成了"百融智能",而且还围绕着AI Agent以及智能硬件这类方向去推动品牌升级。

在今年3月份的时候,百融云创做了一件大事,那就是将公司的名称正式改成了"百融智能",而且还围绕着AI Agent以及智能硬件这类方向去推动品牌升级。这就意味着公司在科技服务板块的叙事已发生了变化,已经从之前的"卖铲子给淘金者"模式的数据服务商,升级为用AI大模型赋能千行百业、为它们提供一站式的解决方案。

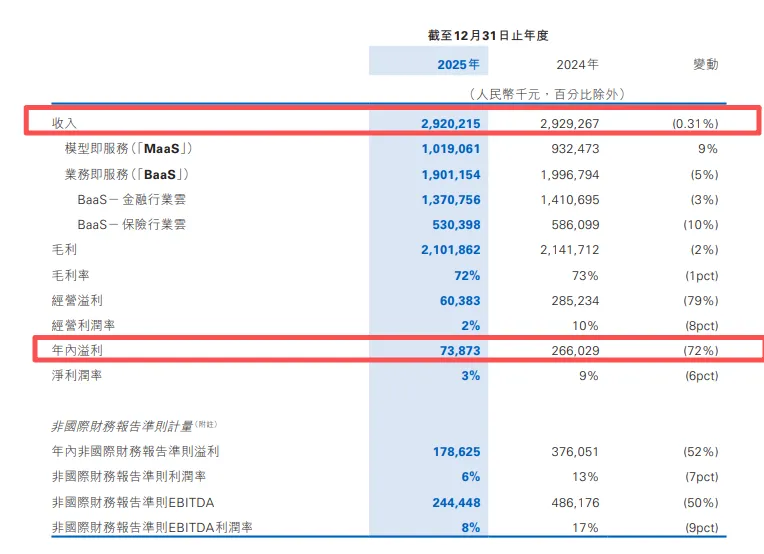

来源:百融云创(百融智能)2025年年度报告

在一部分人的观念里,由于社会需求的升级以及资本市场需要新的叙事,百融云创这么去做没什么不对的。但是这家企业去年的业绩状况,似乎不太"配合"它品牌重塑的工作。公司2025年全年的总收入是29.20亿元,跟前年相比稍微下降了0.31%,可是净利润却同比下降了72% 。

重点是,公司上半年净赚了2.01亿元,下半年公司却出现亏损超过1亿元,全年业绩直接被劈成了上半年增长、下半年亏损这种"前高后低"的剧烈分化。这背后的主要影响因素,正是2025年10月正式落地实施的助贷新规。公司在年报里面也不得不承认:受到助贷监管政策的影响,部分合作金融机构调整产品策略、下架相关的业务,这直接使得BaaS -金融行业云业务收入面临着压力。

对此,市场比较关心的是,公司的名字现在是换了,张韶峰的AI故事讲得也很大,但是其业务和合规等问题需要怎么样才能同步跟上去呢?

01

改名"百融智能"

难掩助贷底色?

改名这件事本身,在战略上是行得通的,因为公司确实朝着AI层面的服务进发,可"想"和"真正做到"之间是有一段距离的。

本身来讲,百融云创就是从大数据风控服务中起家的,这种商业模式是BaaS(业务即服务),用大白话说就是帮银行、消金公司做营销导流和风控建模,然后按效果收费。

再说张韶峰本人,他2003年就获得清华大学电子工程(电气工程)硕士学位,且先后在甲骨文(Oracle) 和IBM等国际科技公司工作,所以他是自带技术光环的。而在2021年赴港上市时,百融云创讲的也是"金融AI"的故事。

可后来市场却发现,百融云创的大头收入长期依赖的是助贷导流,更有人将它的BaaS业务,视为是简单地把流量导给持牌金融机构,自己赚技术服务费和导流费。但是助贷新规去年10月正式落地实施后,因增信服务费、助贷合作等被严格规范,直接挤压了其BaaS业务的利润空间。在2024年时,百融云创的BaaS金融行业云收入还有14.1亿元,到了2025年下半年就开始出现明显下滑了。

来源:百融云创(百融智能)2025年年度报告

现在直接改名"百融智能",公司这边想的就是要弱化"助贷"标签,强化"AI"属性。2025年公司的确也砸了重金做AI研发,可AI产品的大规模商业化尚需时间。现在AI业务对公司的营收贡献到底有多少?这个问题好像很现实。

还有,前不久百融云创还上线了车抵贷业务寻求增量,这一操作和其宣称要强化AI很有违和感,不像是一家"AI智能科技公司"会讲的故事,更像是一家助贷平台的日常操作。

02

上半年净赚2.01亿

下半年亏超1亿

百融云创2025年的业绩情况,上半年与下半年呈现截然不同的情景。

2025年上半年,公司实现营业收入为16.12亿元,同比增长22%;净利润则为2.01亿元,相比2024年同期增长高达41%。这份成绩单在当时是足够漂亮的,可没想到的是到了下半年业绩数据却风云突变。

助贷新规虽然是在2025年4月份公布,但真正落地实施的时间是在2025年10月份,在这之后行业增信服务和风险分担等资质被严格规范,助贷新规直接切中了百融云创的BaaS业务收费命门。

2025年年报中可以看见,公司的全年净利润收入仅为7387万余元。在这个数据上直接倒推,就能得知公司下半年实际上是亏损超过1亿元的。

单单一道监管政策出台,就把百融云创的全年业绩从"增长"变成"严重下滑",或许已经说明了百融云创的收入结构对于助贷业务的依赖程度比外界想象当中还要更深。

虽然说在百融云创眼中,其BaaS金融行业云提供的是"科技服务",但这项服务的收入实际上仍旧赚的是撮合费用。这也就是为什么监管收紧,公司的利润表会立刻变脸了。

所以对于掌舵人张韶峰来说,这种情况比"AI投入期的亏损"更需要提起警惕。毕竟,AI投入导致的亏损那是一种战略性亏损。可监管政策收紧导致的亏损,那就是整个业务结构性的亏损了,这种亏损往往很难通过加大研发投入来解决。

03

数千条投诉:

百融云创旗下助贷产品把利率顶到了超35%

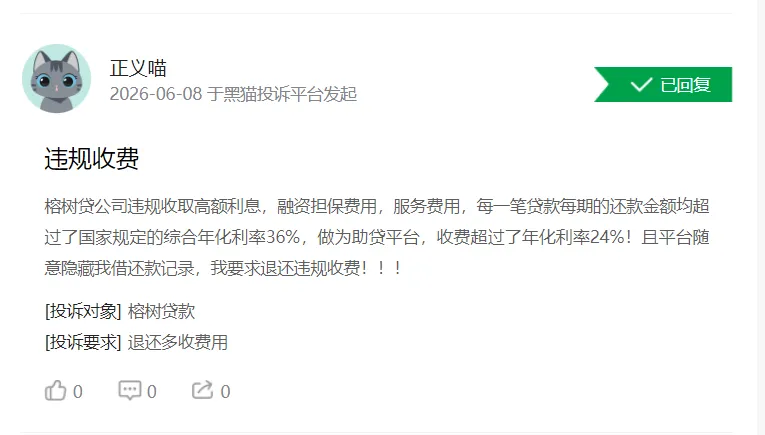

百融云创旗下现在有两款面向消费者的助贷产品,一款是榕树贷款,一款是钱小乐。

在黑猫投诉平台上输入关键词,可以发现这两款产品累计被投诉量高达数千条,用户投诉的焦点高度集中在综合融资成本过高、利率标示不规范以及高额担保费等等。

来源:黑猫投诉平台截图

今年6月8日就有用户在黑猫投诉平台上反馈称,榕树贷款违规收取高额利息,以及收取高额的融资担保费用、服务费用等等,每笔贷款每期的还款金额均超过了综合年化利率36%。

而在去年11月份,中国经济网等媒体也发布过相关的报道,显示榕树贷款、钱小乐的投诉量正在持续堆积,像"借款7500元,综合年化利率35.59%"、"宣传利率4.02%,实际费率35.99%"等相关投诉屡见不鲜。

实际上这种操作,就是为了规避监管而把用户的融资成本拆分成"利率+担保费+增值服务费"等等,从而实现利率在表面上合规,可一旦计算起来综合息费率已经接近甚至超过36%的监管红线。甚至个别平台的借款协议往往会被折叠,用户点击"同意"时很难注意到相关的附加条款,直到需要还款的时候才发现利率这么高。

针对这两个助贷产品的大量投诉,中国经济网也曾试图向母公司百融云创了解情况,但得到的回应却是"公司没有接到借款息费率达36%的投诉,贷款合同都是合规的,具体费率合同上都有明确规定,对于黑猫投诉等平台上的反馈公司不掌握、不了解具体情况"。

公司创始人张韶峰在对外演讲中,曾将金融机构比作"淘金者",而百融云创公司则被定义为"给淘金者卖水、卖铲子的科技服务商"。可从其旗下两款助贷产品被大量用户投诉的记录来看,百融云创此前似乎已不满足于仅仅卖水,而是要亲自下场挖金子。但采取的方式正在逼近监管边界。

04

张韶峰砸重金做AI

但助贷基因一时半会难改变?

2025年那个时候,百融云创就加大了在人工智能领域方面的投入,张韶峰还在世界人工智能大会、外滩大会这类行业性质的峰会上讲过有关大模型在金融领域当中的应用场景。若从技术储备这一个方面来看的话,百融云创的确积攒了不少金融场景的数据以及模型能力,所以它的方向是正确的。

问题在于AI业务的商业化周期一般是比较长久,而助贷业务的收益是当下能够看得到、摸得着的。在助贷新规对旧模式的利润空间产生压缩之后,公司面临没有足够规模的可替代收入来源的局面,最终又回过头来做车抵贷。车抵贷相比助贷更加传统,更加依靠线下渠道。

在市场的视角来看,百融云创这种在战略上业务出现"往回走"的情况,背后是因为助贷的底色在公司业务当中嵌入得太过深入了。公司的导流模式、收费结构、客户关系、风控逻辑等,大多数的环节都是围绕着助贷场景来进行搭建的。当下公司虽然已经更改了名称,也有意朝着AI科技服务发展的念头,但是公司业务最深层次的助贷基因想要发生真正的转变,或许不是在短时间内就能够做到的。

公司目前所面临的重要挑战是来自于资本市场方面。资本市场经历过前几年的AI炒作后,到了去年就已进入到了业务兑现的时期,市场对于很多有营收但是没有利润、或者是"概念大过实质"的公司所给予的溢价明显地降低。现在投资者更加看重的是实际的营收和利润,而不是那种看公司"画大饼"。

要是百融云创到了2026年的时候,其AI收入在业绩里的贡献依旧不多,并且助贷业务的投诉始终处于较高的水平,再加上因监管收紧导致营收以及利润接着往下降,那么资本市场对于"百融智能"这件事的关注度就极有可能持续走低。这是张韶峰等公司决策层需要重视的关键点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。