徐少春“霸蛮”十年,砸出金碟云上盈利观点

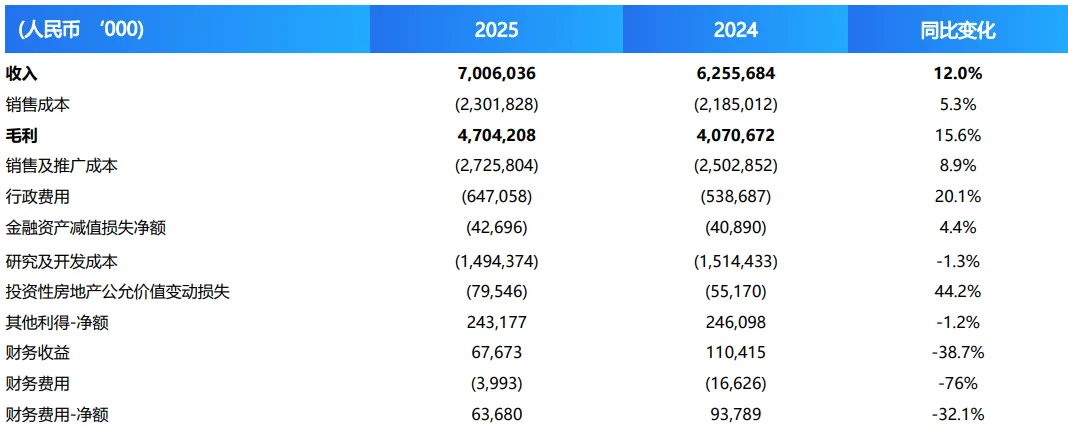

2026年3月17日,金蝶国际2025年年报发布,终于交出了久违的盈利答卷:全年收入70.06亿元,经调整净利润2.32亿元,云服务占比82.5%,AI签约金额3.56亿元。

作者:金普 / 编辑:顾北

铁锤落地的声音,在徐少春手中回荡了整整十年。从砸电脑到砸服务器,这位湖南籍创始人在外人眼中,更像一位激情的布道者和不计成本的冒险家。

2026年3月17日,金蝶国际2025年年报发布,终于交出了久违的盈利答卷:全年收入70.06亿元,经调整净利润2.32亿元,云服务占比82.5%,AI签约金额3.56亿元。

这意味着,中国软件业“烧钱换市场”的云战争进入高质量盈利的下半场。

当行业还在争论AI会不会吞噬SaaS时,徐少春已经喊出了更激进的口号——“用AI再造一个金蝶”。

盈利已来,但“赚大钱”的期待尚未兑现。徐少春那把砸了十年的铁锤,这一次能砸出什么未来?在AI的狂飙中,这位“破局型领袖”能否让金蝶真正迎来蝶变?

01

偏执狂的“九砸”十年:从赛道“赌徒”到云上标杆

徐少春的性格底色,很大程度上来自他作为湖南人骨子里的“霸蛮”血性,以及作为连续转型者的极端偏执。

这种偏执最直观的展示,便是从2014年开始那场著名的“砸”字系列行为艺术。当金蝶铁了心要全面转向云计算,面对内外质疑声浪,徐少春没有在财报会议上循规蹈矩,而是在公司21周年庆典上,身着海盗船长服装,抡起大锤亲手砸掉了象征传统本地部署服务器的模型,高调宣告向云计算服务全面战略转型。此后他又多次砸掉笔记本电脑、砸碎办公室隔断,甚至高调宣布“砸掉ERP”,以此向外界宣告与老业务传统软件的彻底告别。

在外界看来这近乎作秀,但在企业内部,这无异于“敢死队”的冲锋号。徐少春曾解释这一系列极富冲击力的举动:“这不是作秀,而是传递一种破釜沉舟的决心——要像年轻人那样毫无包袱,敢闯敢冲。”此后数年,金蝶被徐少春的偏执硬生生拖出了舒适区,云服务收入占比从零星增长,一路飙升逼近八成。

但这场孤注一掷的豪赌,代价也极其沉重。

从2020年到2024年,金蝶连续五年亏损,累计亏损额近14亿元。资本市场用脚投票——股价大幅回调,投行相继调低预期。即便在业绩向好前夕,非执行董事董明珠进行了小额减持,显示出资本市场仍存复杂心态。而当徐少春不断以“经济不是在下行,而是在酝酿新的增长”的语录试图稳定军心时,市场耐心已被消耗殆尽。

但所幸命运没有辜负这位偏执狂的坚持。2025年度金蝶交出了云业务“成年礼”:总营收70.06亿元,同比增长12%,云服务收入占比首次站上82.5%的高位,订阅收入同比增长20.9%至35.56亿元。更重要的是,此前屡战屡败的归母净利润终于由负转正,实现了0.93亿元的盈利,经营性净现金流达到10.97亿元,同比增长17.6%。

当金蝶首次在营收与利润两大核心指标上碾压老对手用友时,“北用友,南金蝶”的旧格局确实在松动。但在徐少春看来,这场以“砸”为起点、以盈利为阶段性标志的十年长征,真正让金蝶杀出重围的不是某个单点技术,而是那种孤注一掷的信念与超前意识。

02

双雄缠斗30年:云之战终分胜负,AI再赌新局

如果说金蝶在云时代的先手落子是一场大获全胜的“抢跑”,那么它与用友王文京长达三十余年的缠斗史,则撑起了半部中国软件产业发展史。

从最直观的财务数据来看,2025年的分水岭已经清晰浮现。金蝶2025年总营收70亿元,虽然仍略低于用友网络,但全年实现扭亏为盈,经调整净利润2.32亿元。反观用友,不仅2024年亏损高达20.61亿元,2025年前三季度亏损13.98亿元。更刺痛用友神经的是,金蝶首次在市值上实现了反超——2025年6月12日,金蝶国际市值突破504亿港元,正式超越用友网络,坐上中国企业管理软件市场的头把交椅。

一向以稳健著称的王文京,此刻似乎正在为过于求稳的云战略缓慢买单。

而令徐少春重燃战鼓的,是比云浪潮更为迅猛的AI大潮。2025年业绩发布会上,他掷地有声:“以前老是说中国软件行业不挣钱,那我们现在开始挣钱了,未来不会再亏损了,只会盈利水平越来越高。”紧接着抛出了未来十年的宏大蓝图——要用AI再造一个金蝶,“2030年希望收入一半来自AI+SaaS,另一半来自AI原生的收入”。

为了支撑这一野心,徐少春将“金蝶云”升级为“金蝶AI”,并力推中国首个企业级AI原生操作系统“灵基”(AIOS)。该平台可打通现有的企业管理系统,聚焦智能体的开发、编排、运行与治理,覆盖全员-业务团队-IT开发者,大幅降低企业使用AI的门槛。具体场景上,金蝶围绕财务、供应链、招聘等核心业务,推出近20款AI原生智能体,其中“AI财务部”由15个专业智能体组成,能完成约80%的常规财务工作。

从落地成果看,AI正在转化为实在的营收——2025年AI签约合同金额达到3.56亿元。而在内部研发端,AI已实现深度赋能:41%的新增代码由AI生成,研发交付周期缩短了21%。

然而,AI究竟是想让金蝶的股价“直冲云霄”,还是让本就脆弱的SaaS估值逻辑变得更加模糊,市场争议从未停歇。

真正的AI之战,比的不是谁能更快举起AI的旗,而是谁能让AI真正深入核心业务流程,成为不可替代的价值增长极。

03

狂飙背后:管理缺陷与市场的“信任赤字”

功过从来无法相抵。偏执成就了金蝶,也让创始人成为公司最大的红利与最大的不确定。

“一言堂”的管理作风曾是金蝶在互联网大赛跑中快速决策的利器,而今是否成为组织治理的隐患?

这种风格的典型体现,是徐少春在内部倾力推动的“心学管理”。他将阳明心学“致良知”融入金蝶哲学,提出“心—道—德—事”四部曲,内部推行干部周学习会,把国学与管理深度绑定。在历次转型中,这套“以心驭人”的思路确实起到了统一思想、凝聚意志的作用。但当公司从几百人扩张到近万人,这套高度依赖创始人个人魅力和感召力的柔性管理体系,能否维持组织的高效运转?

答案是:徐少春并未让“心学管理”停留在依赖个人魅力的柔性感召层面,而是通过以下机制将其制度化、数字化,以支撑万人规模的组织效率。

其核心逻辑是。

原来靠创始人带队伍的方式,企业做大了肯定管不过来,所以金蝶转成了「心法+算法」的组合:底层用自己的阳明心学管理逻辑打底,不丢企业文化的根,同时靠AI和智能知识平台把经验沉淀下来,一线要什么支持能马上拿到,用技术算力补上了人在大团队里精力覆盖不到的地方。

组织架构也直接拆了原来的金字塔,改成了类似神经网络的模式——不再是领导拍板往下派活,而是把每个核心人才变成能自己反应的“神经元”,任务来了直接协同,领导只给方向、信任和数据,让听见炮火的人自己做决策,应对变化更快。

有意思的是创始人徐少春还留了个「天眼」通道,直接把自己的号嵌到产品里,740多万客户有问题能直接找到他,他每天都看,重点问题亲自盯,相当于穿透了层层审批的官僚壁,既能直接听到客户声音,也能随时给公司纠偏,保证企业文化不飘、不走样。

最后文化也不是喊口号,直接落到制度里:干部固定学习,价值观放到具体的福利、流程里,比如让员工给父母寄钱的亲情福利,把虚的文化变成了每个人天天能摸到的规矩,不用只靠创始人个人魅力撑着,企业越大越稳。

当然也不能光看表面光鲜亮丽,在企业飞速发展的过程中也暗藏隐忧。为了在非主营业务中寻找利润,金蝶一度涉足金融业务,推出了借款App“放鑫钱包”,为年化利率7%至24%的消费信贷产品导流。然而该App在黑猫投诉等平台上积累了大量用户投诉,金蝶征信有限公司也因违反征信业务规定被处以4.4万元罚款。金融业务引发的合规争议既未与企业管理软件主业形成协同,也与徐少春一贯倡导的“致良知”价值理念构成了内在冲突。

与此同时,资本市场对金蝶“长期增长叙事”的买单意愿正在消退。投资者越来越不愿为长期增长叙事埋单,焦点已转向人工智能可否转化为短期营收加速与现金流产生的具体证据。受此影响,金蝶评级被部分投行下调至“中性”。

徐少春用大锤砸出来的黄金十年成就了云转型的先发优势,但新时代的考验,将不再是创始人的“敢赌敢砸”,而是如何让企业拥有独立于任何个人的制度韧性。

能否走出对创始人的路径依赖,将决定金蝶在AI时代最终能够飞多高、飞多远。

04

最后

从1993年深圳一间简陋的工作室起步,到如今成为中国企业管理软件领域市值第一的领军者,徐少春用三十余年证明了一件事:在中国软件行业,只有偏执狂才配谈生存。他偏执地“砸”,偏执地信“心学”,偏执地在所有人观望时全押云和AI。

如今金蝶已云上蝶变,但AI赛道的复杂性远超云转型——技术迭代更快、巨头围剿更猛、商业化落地更难判断。当铁锤不再能传递转型信号,当“心学”无法回应资本市场的估值拷问,徐少春需要交出比“砸”更锋利的东西。

这才是决定金蝶蝶变终局的真正变量。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。