Momenta上市倒计时!荣光背后隐藏多重暗礁观点

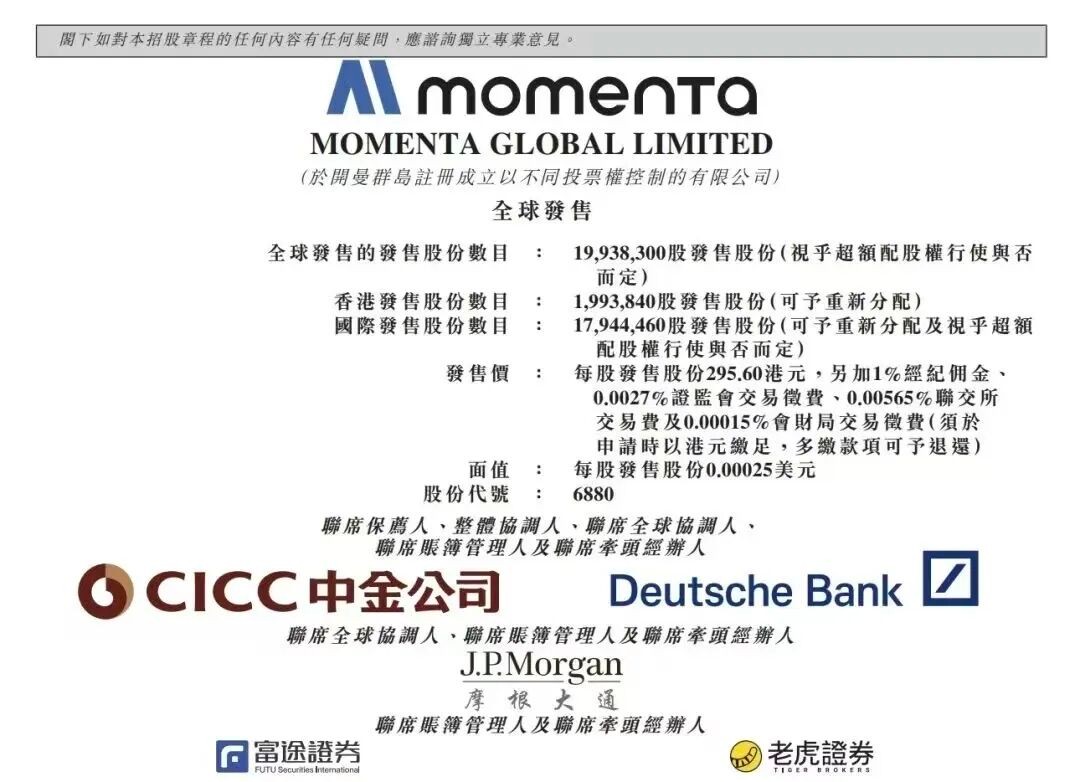

6月29日,Momenta宣布将于2026年7月8日在港交所主板正式上市,并正式启动招股。从2024年赴美上市被搁置,到2026年即将在港交所上市,这家供应链企业在智能化快速发展的两年多得以快速发展。若成功上市,将向千亿市值发起冲刺,这将刷新智能驾驶赛道在港股的募资纪录,并冠以“物理AI第一股”的称号。

6月29日,Momenta宣布将于2026年7月8日在港交所主板正式上市,并正式启动招股。从2024年赴美上市被搁置,到2026年即将在港交所上市,这家供应链企业在智能化快速发展的两年多得以快速发展。若成功上市,将向千亿市值发起冲刺,这将刷新智能驾驶赛道在港股的募资纪录,并冠以“物理AI第一股”的称号。

然而,伴随着招股书数据的披露,Momenta背后的“多重暗礁”也浮出水面。一方面,营收三年翻三倍、毛利率飙升至71.6%;另一方面,亏损持续扩大、流血上市。面对这样的反差,投资者真的愿意为智驾的宏大叙事买单?当行业淘汰赛加剧,Momenta的技术“护城河”又有多牢靠呢?

仍未完成“自我造血”

不可否认,Momenta的财报已经展现出智驾行业可喜的变化。

招股书显示,在2023年至2025年,Momenta营业收入从7.43亿元增长至24.13亿元,年均复合增长率超80%。

Momenta的股东阵容非常强大,包括上汽、通用、奔驰、丰田、比亚迪、现代、奇瑞等7家车企,Uber、Grab、Stone Venture等Robo合作伙伴,以及腾讯、阿里云、蚂蚁集团、京东等科技巨头。

至今,Momenta已与全球24家车企建立合作关系,客户覆盖国内全部主流乘用车企,且全球排名前10大的车企中有9家已与其合作,成为“全球品牌的共同选择”。

搭载Momenta系统的量产车辆规模已超90万台,交付超100款量产车型,累计定点车型数超210款。

而且,Momenta营收也变得更加丰富,主要由技术开发收入与许可收入两部分构成。其中许可收入方面,从2023年的0.23亿元大幅增长至2025年的9.68亿元。

技术开发收入,主要是车企委托Momenta开发智能驾驶系统,按项目收取开发费用;许可收入,则是在方案量产之后,按照搭载车辆数量收取授权费用。前者是一次性的项目制生意,但许可服务让他更像一家软件公司——每多卖出一辆车,Momenta就可以获得一次授权收入,而边际成本却非常低。

不过,Momenta仍未实现自我造血。2023年至2025年,公司经营活动所用现金净额为10.69亿元、8.36亿元及2.81亿元。这意味着过去三年,Momenta累计经营现金流净流出约21.86亿元,公司仍处于“烧钱换增长”的阶段。

截至2025年底,公司现金储备金额超100亿元,这背后,Momenta已经进行了C-13系列融资,投后估值61.85亿美元(约合人民币419.18亿元)。接下来Momenta要思考的是,如何靠卖产品和服务实现正向盈利,毕竟资本终究是逐利的。

车企不愿“强绑定”

Momenta的股东确实强大,这为其提供了丰富的装车应用场景。但需要指出的是,这恐怕很难形成真正的“护城河”。

某种程度上,这些大客户往往具有更高的主动权。

一方面,车企拥有更高的议价权。2023年至2025年,Momenta五大客户的收入分别占总收入的86.7%、78.3%及62.6%;最大客户的收入分别占总收入的35.7%、19.3%及21.6%。

这些大型车企,在压价上可毫不手软。Momenta在招股书中坦言,客户采纳的削减成本措施往往导致定价下行压力加大。这也不难理解,当车企盈利都面临困难时,供应商怎会独善其身?

另一方面,车企不愿意“受制于人”。智驾相当于车企的“大脑”和“灵魂”,车企怎会轻易将核心零部件拱手于人呢?

车企也采取了一系列“反制”措施,比如同时引入多家智驾方案供应商。

比亚迪一边与Momenta合作,另一边又与多家智驾公司展开协作,甚至还与华为“暗送秋波”,深入到“智能驾驶、车联网、供应链等多个领域”。

上汽智驾团队零束科技整合进研发总院体系,同时与地平线、华为等外部伙伴展开合作。

即便是首个投资Momenta的国际巨头——奔驰,也在多款车型搭载双方合作开发的智驾系统后,又投资了千里科技。奔驰花了约13.4亿元买下千里科技3%的股份,已成为第五大股东。

显然,车企都不会死死绑定某一家智驾供应商。

与此同时,车企也在加码自研。比如,比亚迪已经形成“天神之眼”自研体系。奔驰组建了在华本土研发团队,主导新车型智驾系统的核心开发,采取“自研为主、合作为辅”模式。

Momenta在招股书中也特别提到:“整车厂可能会发展或扩展自家自动驾驶能力,通过内部研发、与科技公司合作或投资或收购自动驾驶技术服务供应商。该等发展可能会减少整车厂对我们这类第三方解决方案供应商的依赖及需求。”

作为一家独立的智驾供应商,Momenta始终要面对业务的“脆弱性”。

“淘汰赛”还在继续

人无远虑必有近忧,面对车企随时可能发生的“背刺”行为,Momenta强调“一个飞轮,两条腿”,即通过领先的量产优势,获得海量数据,训练自动驾驶的算法,最终实现规模化无人驾驶。

简单来说,就是“数据优势”:交付量越大,回传的数据越多;数据越多,模型迭代越快;模型越好,交付量越大,形成正反馈循环。

Momenta创始人曹旭东在2026年北京车展期间就强调,受规模效应和先发优势驱动,智能驾驶供应商格局将快速收敛。他预判,最终,中国市场只剩下2—3家供应商,全球市场最多3—4家胜出。

只是,最终谁能胜出,谁也不敢“半路开香槟”。至少在城市NOA这条赛道,Momenta的领先优势,正被华为、地平线这些对手“蚕食鲸吞”。

华为的乾崑智驾系统已经展现出“兵贵神速”的逻辑。华为智能汽车解决方案BU CEO靳玉志在2026年4月提到,搭载乾崑智驾的车辆累计已经突破了170万辆,预计到2026年底,这个数字会变成300万辆,合作车型将超过80款。

而且,更让行业胆战心惊的是,华为宣布2026年将再投180亿元用于乾崑智驾的研发。这一数据,已经比国内其他主要智驾供应商的研发投入的总和还要多。

目前,华为凭借其与赛力斯、奇瑞、长安、北汽等多家车企的深度合作,正在构建一个庞大的“乾崑生态圈”,进一步挤占行业市场份额。

即便是一些市场份额落后的供应商,也依然认为自己有“翻盘”的可能。

卓驭CEO沈劭劼就认为,国内头部几家企业的更新迭代速度是以月为单位,经常会突然冒出一个新的模型来翻盘,推动排序发生变化。“技术端的排名,排不出来也不敢排,排完了一个星期之后就可能被打脸了”。

沈劭劼强调,在自动驾驶领域,“后发先至”是经常发生的事,智能辅助驾驶也远远还没有到终点线。在这个前提下,哪怕是“龟兔赛跑”也无法确定一定是先起跑的“兔子”就是第一名;即便卓驭转向端到端的时间稍晚,但方案在给用户体验上可能反而处在行业领跑者位置上。

留在牌桌上的智驾公司,已经越来越少了,稍有不慎,可能就陷入万劫不复之地。

过去两年时间,曾经炙手可热的智驾公司,转眼间就已经大浪淘沙。先是禾多科技陷入破产清算申请,纵目科技、中智行、毫末智行也纷纷走上了禾多科技的老路。

禾多科技深度绑定广汽,毫末智行背靠长城汽车……曾经都认为“大树底下好乘凉”,结果可能是“大树底下不长草”。沈劭劼就做过分析,经营公司有着较强的“木桶效应”,不能只看长板。由于行业技术占比较高,排序变化非常快,这根弦一定要绷紧,这有点做得好就能“一俊遮百丑”,做得不好就得用别的来补,但补得很累。所以,一家公司的体系化工程能力也非常重要。

那些轰然倒塌的智驾公司就给行业留下了警醒——“淘汰赛”一直在继续。

爱点评

过去,互联网习惯了跑马圈地,先圈住用户,用补贴方式将竞争对手挡在外面。但在智驾领域,价格战已经打到“白菜价”,参与企业一边疯狂砸研发,一边排队抢上市窗口、也抢融资续命,但始终难将竞争对手出清。当行业普遍向“软硬一体”方向演进时,Momenta却主打的是纯软件方案,技术路线的长期竞争力仍待市场检验。Momenta上市,挑战才刚开始。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。