“3·15”调查丨购物变放贷!分期乐卡券套路深观点

广东的谭霄从未想过,自己2023年在分期乐平台的几次购物操作,会成为如今办理房贷的“绊脚石”。

海报新闻首席记者 周凌峰 记者 宋依依 报道

广东的谭霄从未想过,自己2023年在分期乐平台的几次购物操作,会成为如今办理房贷的“绊脚石”。

翻开个人征信报告,密密麻麻的小额贷款记录让他错愕——那些他以为的普通购物订单,每一笔都对应着独立的贷款审批、担保资格审查,订单背后还牵扯着放款银行、担保机构的多重收费。

这份征信报告上的异常,撕开了部分互联网消费金融平台以购物为外衣,变相开展放贷业务的一角。

2840元买2000元卡?

纯信用消费贷的初衷,是为个人教育、旅游、购物等真实消费需求提供资金支持。自央视3・15晚会曝光同程金融以礼品卡诱导用户下单、变相开展贷款业务后,这类披着消费外衣的金融操作便备受质疑。

记者调查发现,同类型的购物分期包装模式,仍在分期乐等互联网消费金融平台存续,其通过购物卡套餐捆绑权益的方式,将每一笔订单直接转化为个人消费贷款,而消费者在不知情中,不仅要承担高额的综合资金成本,还可能因征信记录的异常影响后续金融活动。

在分期乐平台的购物端口,各类购物卡券相关产品占据显眼位置,京东E卡、携程卡、支付宝红包等均被包装成“生活服务套装”对外销售。

分期乐平台上有一款名为“京东E卡(生活服务套装)”的卡片。标价2840元,实际的京东E卡面额仅为2000元。

分期乐平台上一款名为“支付宝红包(生活服务套装)”的卡片。到手价为715元,实际的支付宝红包面额仅为500元。

一款标注到手价2840元的京东E卡套餐,核心仅为2000元面额的京东E卡,其余则是价值1020元的生活服务券包,包含各类视频会员、家电清洗优惠券等权益;另一款715元的支付宝红包套餐,实际红包面额仅500元,剩余部分同样为各类权益券。

这些套餐均提供分期支付选项,以京东E卡套餐分三期为例,消费者0首付下单后总计需还款2954.91元,对应年化利率达24%。

社交平台上,大量“变现攻略”直指这类套餐的真实用途:用户通过分期乐获取授信额度后购买购物卡套餐,再将其中的京东E卡等卡券通过二手回收平台变现,京东E卡因验证便捷、适用范围广,回收价格在面值95折至98折之间,成为这类操作中的“硬通货”。

而在完成下单的瞬间,这笔看似普通的购物交易,已直接转化为一笔独立的个人消费贷款,这也是消费者征信报告出现异常的核心原因。

从“购物变现”到权益受损,层层收费推高资金成本

记者注意到,看似简单的“购物-变现”操作,背后藏着平台精心设计的收费体系,也让消费者的实际资金成本远超表面利率,这一模式的违规性也在收费结构与征信记录中逐渐显现。

在消费者的个人消费借款合同中关于借款利率的标识。

记者从谭霄提供的合同截图中发现,其在分期乐的每一笔购物贷款,实际放款主体均为持牌银行,借款合同中约定的年化利率为5.9%,处于监管要求的合理区间,但这份“低利率”背后,还有着担保机构与平台的双重收费。

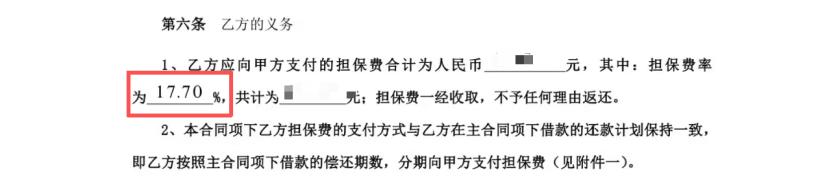

在消费者的委托保证合同中关于担保费的具体标识。

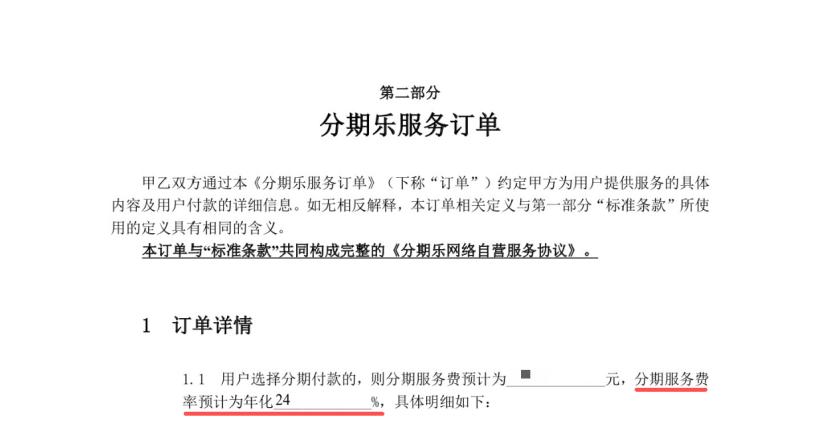

分期乐平台提供的服务订单中显示的分期服务费率。

一份委托保证合同显示,该笔贷款的担保费率高达17.7%,而分期乐平台的服务订单则标注,分期服务费年化预计为24%。

早在2021年,多地监管部门就已要求消费金融公司、民营银行将个人贷款利率产品上限调整至24%以下,24%也成为目前消费金融行业普遍遵守的利率红线。

一位消费金融公司的业内人士对记者表示,24%的红线是目前消费金融公司和民营银行普遍遵守的上限。“因为银行的消费金融产品利率普遍较低,24%的上限对消费金融公司的影响比较大。”该人士称,过去,部分消费金融公司的年化利率普遍在24%-36%之间,受监管要求,小贷公司的调整几乎是与消费金融公司同步的。

针对谭霄在分期乐平台遇到的情况,上述业内人士进一步表示,这属于平台方与资方之间“墨守成规”的约定。平台方也是商业行为,资方需要回避监管,所以便有担保方在其中扮演为平台赚取手续费的角色,有的平台还会通过所谓的会员服务进一步提高单个客户的盈利水平。

但记者发现,分期乐通过将利息拆分至“银行利率+担保费+服务费”的方式,使得消费者的综合资金成本悄然抬升,而这一操作,正是小贷行业内规避监管的一种手段。

更让消费者诟病的是征信记录的“碎片化”。

与支付宝花呗、京东白条等统一授信模式不同,分期乐以单笔订单作为独立放贷主体,每一笔购物贷款都会在个人征信报告中生成一条独立的小额贷款记录。

此外,分期乐还推出129元/月的会员服务,宣称可提供专属审批、优先放款等权益。

既能快速放款,又能通过率更高,这种服务真的靠谱吗?

某国有银行信贷部的负责人对记者表示,所谓“优先放款、专属审批”均是平台方的算法,对资方的银行而言,不存在区别对待。

该负责人进一步明确,因为部分银行的授信标准不同,平台方会根据资方银行的具体情况,通过借款人的资信进行选择性推送匹配,但这并不会影响银行的信审决策结果。

平台只是中介,助贷业务是收入核心

据了解,分期乐平台的运营主体为乐信集团(以下简称“乐信”),该公司为美国纳斯达克证券交易所上市企业,股票代码为 LX.US。

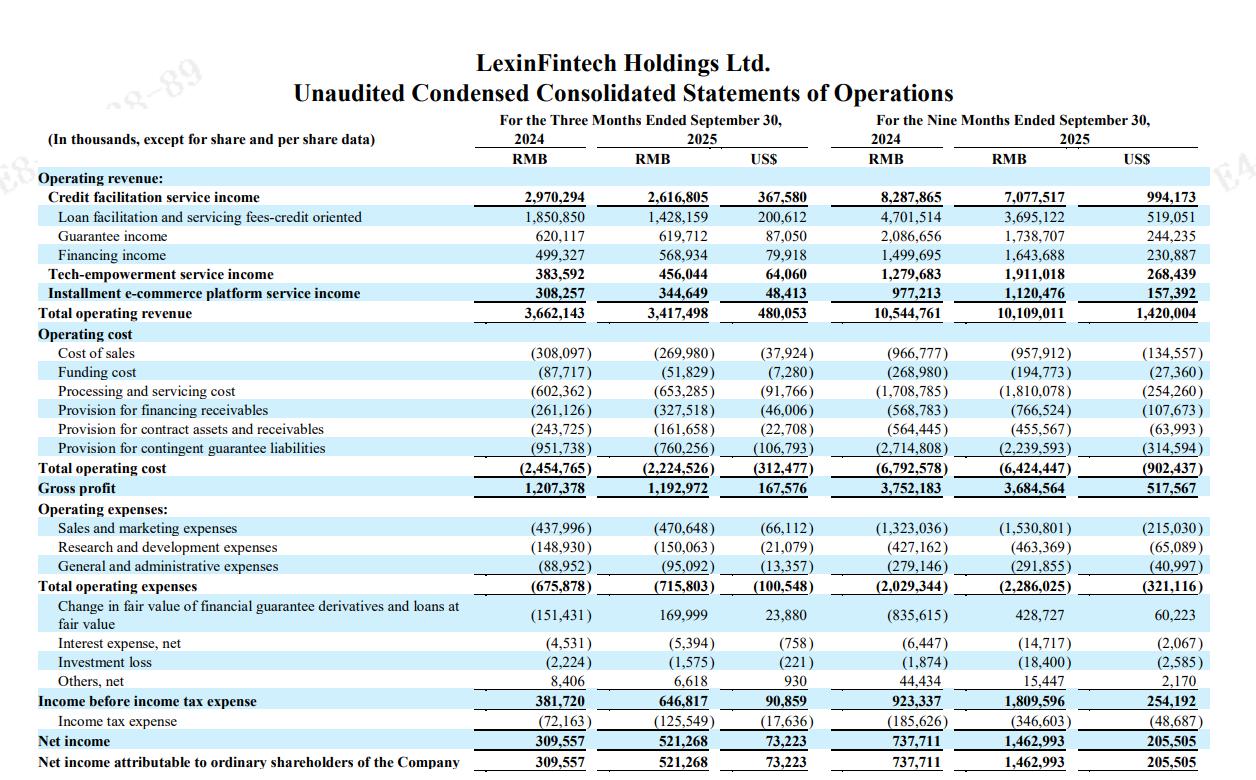

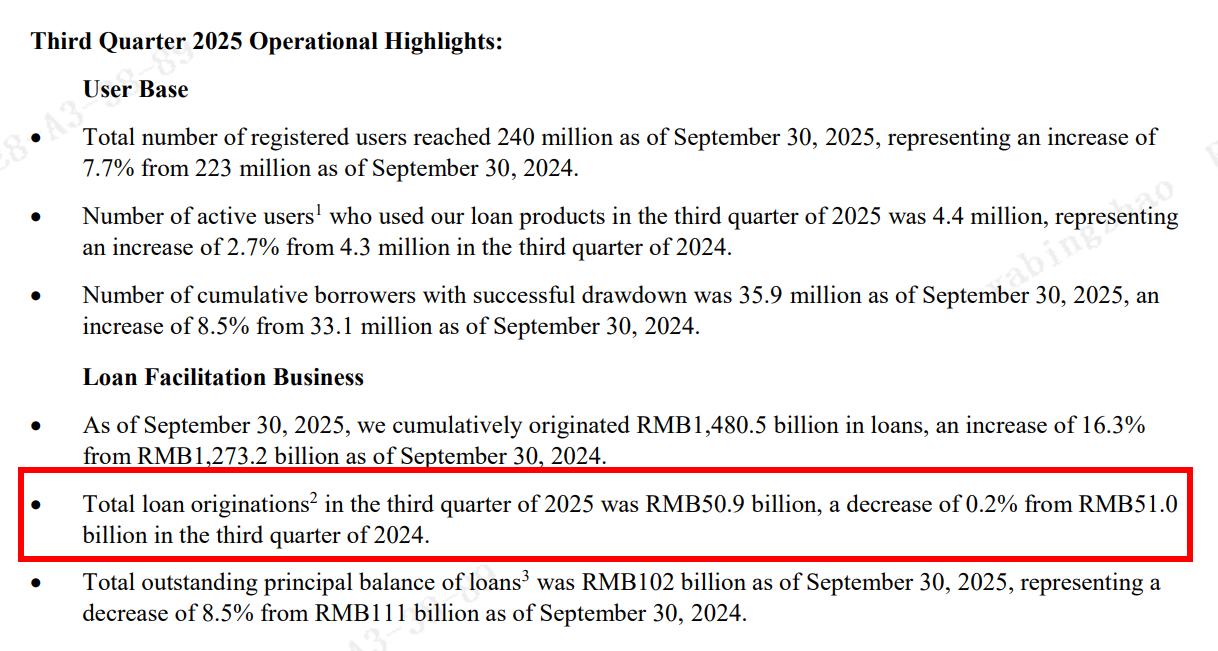

乐信集团发布的2025年三季度财报显示,乐信2025年第三季度营收34.2亿元;利润6.75亿元。规模方面,三季度公司交易额508.9亿元,管理在贷余额1018.4亿元,用户数2.4亿,同比增加7.7%。拉长时间线,乐信2025年前9个月营收为101亿元(约14.2亿美元),净利为14.63亿元(约2.06亿美元)。

来源:乐信集团2025年三季报

财报披露,支撑业绩增长的核心动力来自三大板块。仅2025年第三季度,乐信集团信贷便利服务收入26.17亿元(占总营收76.5%),其中,贷款便利和服务费——面向信贷收入14.28亿(约2亿美元),担保收入为6.2亿元(约8705万美元),融资收入为5.69亿元(约7992万美元);技术赋能服务收入为4.56亿元(约6406万美元);分期付款电子商务平台服务收入为3.45亿元(约4841万美元)。

来源:乐信集团2025年三季报

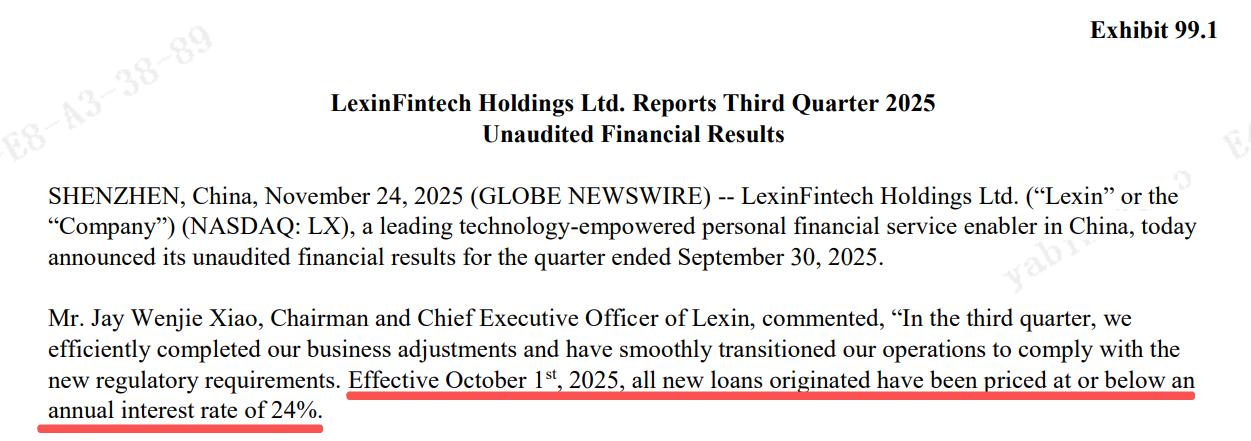

值得关注的是,在乐信集团2025年三季报中,其贷款发放量在当季为509亿元人民币,同比微降0.2%。乐信集团董事长兼首席执行官肖文杰表示,公司在第三季度高效完成了业务规模,以适应新的合规要求。自2025年10月1日起,所有新发放贷款均已定价为或低于年利率24%的水平。

来源:天眼查

来源:天眼查

天眼查信息显示,乐信集团主体深圳乐信控股有限公司与深圳市分期乐网络科技有限公司最终受益人均为肖文杰,前者工商标注为大型企业但员工人数为0,后者为中型企业,2024年员工人数168人。

记者注意到,乐信与合作银行形成了利益共享、风险外化的共生体,让监管穿透面临阻碍。

在乐信的助贷模式里,银行是实际放款方,乐信旗下担保公司提供连带责任担保,借款人逾期后,由乐信担保完成代偿,再通过债权转让的方式剥离坏账。

这种模式下,银行无需承担贷后管理与坏账风险,就能坐享利息收益,自然缺乏对平台收费合规性的审核动力;而乐信则通过担保费、服务费实现稳定盈利,却把最终的风险成本全部转嫁到了借款人身上。

财报中提到的分期付款电子商务平台正是前文提到的相关业务。

在黑猫投诉平台上,消费者对分期乐的购物模式产生的相关投诉。多个投诉内容指向了利率和溢价。

黑猫投诉平台上,大量消费者对分期乐提出投诉,直指其“以高昂价格出售商品变相收取高利费用”“综合年利率超36%”“未使用商品不予退款”等问题,有消费者表示,其在平台以购物方式办理的4笔贷款,实际到账金额远低于订单金额,仅利息与溢价损失就超2700元。

监管规则明确,同类模式的合规性受业内关注

针对此前被曝光的同程金融礼品卡变相贷款等类似事件,监管部门已做出查处,并明确要求消费金融机构不得通过捆绑销售、虚假宣传等方式诱导消费者借贷,不得变相发放无指定用途的个人贷款。

银保监会等部门也多次强调,持牌金融机构不得通过服务费、担保费、手续费等名目,变相抬高贷款综合资金成本。

法律与金融行业专家均表示,分期乐这类捆绑卡券的模式,不仅通过无关权益商品的溢价规避了消费贷款的用途监管,还变相突破了贷款利率的监管上限,而担保费本应作为风险缓释的手段,却成为平台抬高资金成本的工具,已触碰监管红线。更值得警惕的是,部分助贷机构正借助这类模式,以“购买商品-回收变现”为噱头,诱导消费者参与变相放贷,进一步扰乱消费金融市场秩序。

当下,消费金融行业的监管持续收紧,如何让消费贷回归“服务真实消费”的本源,杜绝各类变相放贷、违规收费行为,不仅需要监管部门的持续穿透式监管,也需要平台方摒弃短期盈利思维,更需要消费者提高风险意识,警惕各类看似“便捷”的购物分期陷阱。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。