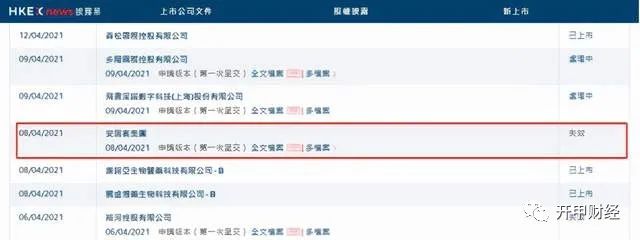

安居客赴港IPO招股书失效,曾被央视曝光虚假房源虚标价格观点

10月9日消息,据港交所信息显示,安居客此前递交的IPO招股书已呈“失效”状态。

10月9日消息,据港交所信息显示,安居客此前递交的IPO招股书已呈“失效”状态。目前,相关申请资料已不支持阅览或下载。

对于招股书失效一事,安居客方面回应媒体称,安居客上市进程仍在有序推进中,详情请以港交所网站公示为准。

2021年4月8日,安居客向港交港递交招股书,拟在香港主板IPO上市。

安居客递交的招股书显示,其募资金额将计划用于投资技术能力和产品开发;拓展新房交易业务、选择性战略合作、投资及收购、偿还贷款以及营销及推广等用途。从股权架构上看,58同城CEO姚劲波为公司实际控制人,上市前,58同城持有安居客45.3%股份,腾讯持有安居客14.1%股份。

根据安居客招股书,其于2020年实现收入80.52亿元,较2019年同比增加6.2%;同期毛利为72.9亿元,同比增7.8%;年内利润为19.55亿元,同期利润率为24.3%,相较2019年下滑6.1%。

公开资料显示,安居客于2007年成立于上海,公司业务覆盖新房、二手房、租房、商业地产、海外地产、装修等领域。2009年、2014年,安居客两次上市计划均落空,2015年被58同城以2.67亿美元收购,目前定位为房产信息及交易服务开放平台。

营收结构单一、背负债务激增

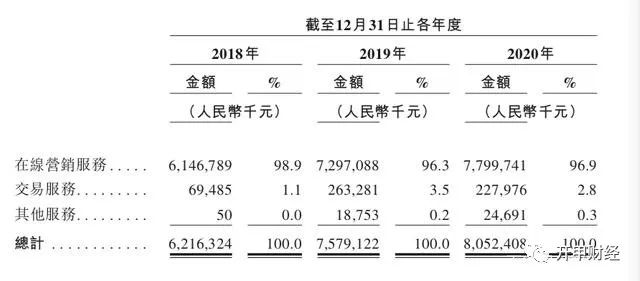

向房产经纪品牌、经纪人及开发商提供的在线营销服务,是安居客第一大收入,2018年—2020年收入占比分别为98.9%、96.3%、96.9%。交易服务及其他的收入占比,始终低于4%。

高占比,不意味着高增长。2020年,安居客在线营销服务收入77.8亿元,较2019年增长4.83亿元,而前一年这一数据在10亿元以上。

收入结构过于单一、在线营销服务增长趋缓,安居客的营收与净利润也并不稳定。

2018年-202年,安居客营收分别为62.163亿元、75.791亿元、80.524亿元,增速逐渐放缓;同期净利润分别为19.07亿元、23.063亿、19.547亿元,净利润率持续下降至24.3%。

来源:安居客招股书

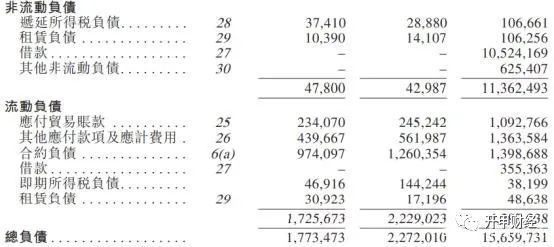

根据招股书,安居客去年营业成本、财务开支均有所上升。其中,去年财务开支2.07亿元,较2019年0.01亿元增长超200倍。安居客解释称,“财务支出的增长是因为分担58同城贷款项下的长期债务而产生的利息开支”。

2020年9月,58同城在美股完成私有化。为了给部分私有化提供资金,58同城与上海浦东等四家银行签订融资协议,四家银行向58同城提供16.5亿美元的初期融资和金额相当于8亿美元的现金过渡期融资。

为此,安居客债务猛增,负债总额由2019年22.72亿元增至2020年156.6亿元,负债率由17.49%增至92.74%。招股书显示,为58同城背负101.57亿元贷款,还有3.67亿元为关联方借款。

来源:安居客招股书

除了背负高额贷款及利息外,安居客还需要每年向58同城支付数十亿元,用于购买流量等服务。日益增长的营销费用,暴露出其在获客上的短板亟待补足。

营收只有贝壳找房的八分之一

从业务看,安居客母公司是做信息分类出身的58同城,而安居客同样定位为一家信息服务平台,主要以收取信息服务费经营,业务构成分为:在线营销服务、交易服务及其他服务三部分。

梳理安居客发展史可以发现,成立于2007年的安居客一度也有独立上市的打算,此后因为单方面上调端口费用等原因,遭到一些大型房产中介公司的联合抵制,发展随之受挫。这时,在房产领域逐渐崛起的58同城开始觊觎这块肥肉,最终于2015年以2.67亿美元的价格将其收入囊中,该收购价较之前的估值大幅缩水。

查询安居客招股书,目前安居客的主要股东中,58同城持股45.3%,实控人姚劲波持股13.5,此外腾讯持股14.1%亦是安居客的主要股东之一。上市前夕,碧桂园的关联全资子公司BEAM MERIT LIMITED 领投,安居客共融资2.5亿美元。

图片来源:招股书

2020年9月,58同城完成私有化退市,姚劲波将此次58同城退市视为“全新的开始”,称公司会真正在车、房、人三领域扎根到产业互联网。不出其料,不到一年的时间,姚劲波开始分拆58同城旗下房产业务安居客、58房产、爱房、巧房,打包以“安居客集团”的名义冲击港交所,还未上市便与贝壳“结下梁子”。

虽然高调宣称要挑战“贝壳”,但安居客的营收却只有“贝壳”的八分之一,其他各项指标同样相去甚远。

营收方面,2018年至2020年,安居客营收分别为62.2亿元、75.8亿元、80.5亿元,贝壳同期营收分别为286.5亿元、460.2亿元、704.8亿元,2020年是安居客营收的八倍。

营收增速方面,安居客2019年、2020年增速分别为23%、7%,营收增速逐年下滑。2019年、2020年贝壳找房营收增速分别为60.6%、53.2%。

净利润方面,招股书显示,2018年至2020年,安居客分别实现了净利润19.07亿元、23.06亿元及19.55亿元,同期贝壳找房净利润分别为-4.28亿元、-21.8亿元和27.78亿元,2020年实现净利润为正。

想要挑战“贝壳”,安居客任重道远,至少两者赛道似乎也有区别。

安居客在招股书自称是“最大的新房及二手房在线营销平台”,简单而言即是安居客主营业务是为其他房地产中介提供信息推荐服务,并收取房产中介公司服务费,此点在招股书中也得到证实,安居客在线营销服务占比98.9%,几乎为全部收入。

图片来源:招股书

反观“贝壳”,贝壳找房旗下三大主营业务为存量房交易、新房交易和其他新兴业务,2020年存量房交易及新房交易业务占营收比重为97%,其中存量房交易营收306亿元,新房交易营收379亿元。

曾被央视曝光:虚假房源虚标价格

今年8月,央视财经发布《租房平台假房源泛滥,安居客和58同城是虚假房源重灾区》的调查报道显示:

记者在安居客上搜索上海浦东新区的租房信息,选中了一套位于地铁站杨高中路附近的一居室。从平台内发布的信息和照片来看,该房源面积45平米,装修风格时尚,租金为4499元一个月。然而当记者赶到小区看房时,中介才告诉记者那套房子已经被租出,要带记者看另一套位于周边小区的同等装修的房源。

随后,记者在安居客上搜索上海黄浦区的租房信息。选中了马当路地铁站附近的45平米一室一厅,照片显示房屋干净整洁,租金为4800元一个月。但当记者赶到小区门口时,不同公司的中介却是同样的说辞。

记者随中介到了另一套所谓的优质房源。房屋面积不到30平米,厨房和卫生间都较为狭窄,也并没有客厅,价格却更高了。

记者发现,在安居客上的房源往往具有“高性价比”——不仅价格远低于市场,装修看起来也十分精致。但当记者实地看房时,这样的房子却都已经被租出去了。仔细观察后还能看到,在平台上一些不同户型、价格的房源,还会使用同一套照片。

此外,记者在杭州使用平台上搜索滨江区的一居室时,网上显示的租金仅为2500元。但当记者实地看房后却发现,无论是价格还是装修都与网上信息不符。

业内人士告诉记者,平台上的中介发布虚假的房源信息,主要就是为了吸引客户、获取客户电话,从而精准推荐其他房源。

母公司58同城挂假房源 审核环节“放水”

房源照片是假的,价格也是假的,这一切只为了把租客骗去看房。虚假房源问题困扰租房市场多年,一直屡禁不止。平台和房产中介间究竟有着怎样的利益联系呢。

记者发现虚假房源的情况并非安居客独有,在58同城上,记者和中介约看杭州拱墅区的一间3500元的两居室。当记者实地看房时,价格变成了5500元。

中介告诉记者,他们与平台属于合作关系,他们会在平台上通过虚假房源把客户吸引过来,平台则向中介收取高额的平台费。

记者了解到,部分中介所在的公司往往会强制要求旗下员工在平台发布房源信息,打广告。中介想在让自己的房源出现在首页,还需要另外缴费参与竞价排名。

面对中介发布的虚假房源,平台并非不知情,而是选择在审核环节“放水”。

业内人士告诉记者,安居客和58同城一直以来都是虚假房源的重灾区,这其中既有着中介公司管理不规范的原因,也有着平台的责任。此外,由于虚假房源往往物美价廉,能吸引到客户看房,因此在劣币驱逐良币的效应下,中介也更倾向于发布虚假房源信息。

记者在上海街头随机采访了多人,被平台假房源欺骗成了诸多年轻人租房的共同经历。

2019年,住建部等6部门开展了整治住房租赁中介机构乱象工作。北京、上海等多个热点城市也开展了专项整治。然而平台和中介利用虚假房源等方式谋利现象仍然屡禁不止。

时至今日,虚假的房源信息仍然堂而皇之地挂在安居客和58同城等平台上,诱骗着一个又一个租客。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。