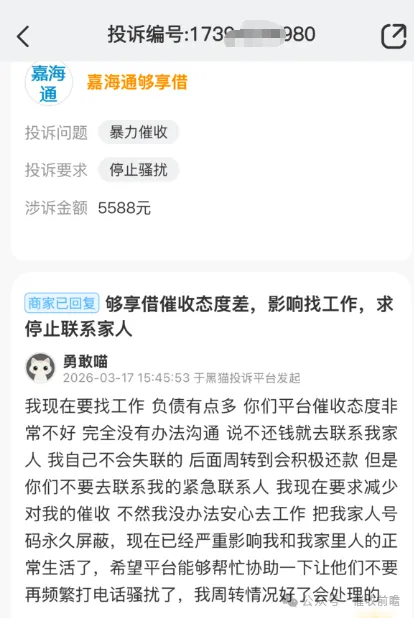

够享借深夜催收遭投诉!10 万壳公司 "小马拉大车" 规避监管谁来管观点

深夜十点本是公众休息时段,却有够享借用户被催收短信反复惊扰。

深夜十点本是公众休息时段,却有够享借用户被催收短信反复惊扰。消费者投诉,够享借平台公然违反国家关于22:00— 次日 8:00 禁止催收的监管规定,夜间持续发送催收信息,严重侵犯用户休息权与人格尊严。更令人费解的是,这家频频触碰监管红线的平台,背后暗藏一套 “大资本壳 + 小资本控”的反常资本架构:运营主体注册资本高达 3000 万元,却被两家注册资本仅 10 万元的主体层层控制,形成 “大车身、小马套” 的诡异格局,看似实力雄厚,实则用极小资本实现全盘掌控,刻意制造责任割裂、风险隔离的监管盲区,让消费者维权陷入重重迷雾。

消费者投诉显示,够享借平台存在两项明确违规:一是时间违规,无视监管禁令,22 点后仍高频发送催收短信,持续骚扰用户休息,即便用户明确拒绝夜间沟通,催收行为仍未停止;

二是行为违规,使用威胁、施压话术,等方式实施软暴力,造成用户精神焦虑、失眠、生活受扰。

在国家三令五申严禁暴力与软暴力催收的背景下,够享借仍顶风作案,其有恃无恐的底气,正来自背后精心设计的三家公司连环控制逻辑。

够享借背后由三家主体构成完整控制链,形成 “前台运营、中层控股、顶层实控” 的三层结构,资本规模悬殊、责任边界刻意模糊,核心目的是用小资本控制大主体,用低注册资本隔离风险。

第一层:上海嘉海通网络科技有限公司(前台运营方)该公司是够享借直接运营主体,对外开展借贷信息服务、催收对接、用户签约等核心业务,注册资本3000 万元。其角色是门面主体,用高额注册资本对外展示实力,取信用户与市场,承接所有前台业务、用户投诉与表面合规责任,看似抗风险能力极强,实则并非实际控制方,仅作为 “前台挡箭牌” 承接表层责任。

第二层:上海嘉阡点网络科技有限公司(中层控股方)该公司为上海嘉海通的控股股东,直接掌握运营主体的股权与决策权,注册资本仅10 万元。其角色是控制枢纽,以极低注册资本,实现对 3000 万级别运营公司的完全股权控制,把 “大资本主体” 牢牢攥在手中,成为连接前台业务与幕后实控方的关键节点。

第三层:上海嘉翊点信息管理咨询合伙企业(有限合伙)(顶层实控方)该企业是上海嘉阡点的实际控制主体,为整个架构的最终受益方,注册资本同样仅10 万元。其角色是终极风险隔离层,全程隐身幕后、不直接参与前台业务与催收操作,所有催收纠纷、监管核查、法律诉讼均无法直接触及此层,实现 “风险不沾身、收益全拿走”。

三层架构核心控制逻辑清晰可查:10 万实控主体控制 10 万控股公司,再由 10 万控股公司控制 3000 万运营公司,最终运营够享借平台。表面上是 3000 万大公司正规运营,实则由两家 10 万小微企业以极小资本撬动大平台,实际掌控业务、收益与全部决策权。这种设计的唯一目的,就是一旦出现暴力催收、消费者索赔、行政处罚,责任可停留在 3000 万运营层,而实际控制方躲在 10 万主体之后,可轻易通过变更、注销、剥离实现 “金蝉脱壳”,用有限责任规避实际风险。

这是典型的 “小资本控大平台、高风险装大壳子”操作:用 3000 万注册资本做门面,包装平台可信度;用 10 万公司握实权、降低自身责任上限;把催收业务的高风险、高投诉压力全部压在前台运营主体层面,形成对消费者极不公平的责任不对等格局。

国家金融监管早已明确,严禁夜间违规催收,严禁以暴力、威胁、骚扰、软暴力等不正当手段催收债务。这一规定是保护消费者基本权益的刚性底线,但在够享借的资本套路面前,禁令却形同虚设。软暴力催收看似无肢体冲突,却长期侵害用户人格权与休息权;而 “10 万控 3000 万” 的资本设计,进一步放大了侵权风险 —— 前台公司看似能承担高额责任,实际控制权早已被掏空,最终消费者往往赢了官司、拿不到赔偿,维权之路举步维艰。

更值得警惕的是,此类 “大资本壳 + 小资本控” 的架构并非个案,而是部分助贷、催收机构规避监管、稀释责任的通用套路。一些机构刻意搭建错位资本结构,利用股权嵌套割裂责任,将高风险业务装入看似实力雄厚的壳公司,实际控制权与收益流向低资本主体,一旦出事便以有限责任为由推脱,把商业风险转嫁给消费者与社会。

从法律层面看,这种小资本恶意控制大资本主体、以规避风险为目的的架构,已涉嫌滥用公司法人独立地位和股东有限责任。根据《公司法》规定,若股东利用公司逃避债务、严重损害债权人与消费者利益,应当承担连带责任,而非仅以注册资本为限。但在实践中,股权穿透难、实际控制人隐匿、证据链条不足,导致这一规定难以落地,让违规平台屡屡逃脱应有的追责。

够享借的违规催收风波,不是一家平台的小问题,而是整个助贷与催收行业规范发展的大考题。对于平台而言,立即停止深夜催收、杜绝软暴力、整改三层资本架构、承担应尽法律责任,是唯一出路;试图继续以壳公司为挡箭牌,只会迎来更严厉的监管整治与市场淘汰。对于监管部门而言,必须强化穿透式监管,揭开三家公司嵌套的伪装,直接追责实际控制人;提高催收行业准入门槛,设置合理资本与风险准备金要求,从源头杜绝错位资本避责;加大处罚力度,提高违规成本,让顶风作案者付出沉重代价。

深夜 10 点的催收短信,不仅惊扰了普通人的睡眠,更照见了行业灰色的资本游戏。当 3000 万运营主体被两家 10 万主体轻巧拿捏,当高风险催收被层层嵌套包裹,所谓合规、所谓责任、所谓保障,都可能成为精心设计的表象。我们不禁要问:合规底线究竟由谁守护?消费者的合法权益,又该由谁来真正托底?够享借的资本迷局与催收乱象,不该止于投诉,更应成为监管补漏、行业正本清源的关键一课,让每一家机构都不敢违规、不能违规,让消费者真正免受违规催收之扰。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。