IPO速递|君乐宝递表港交所,招股书暴露多重隐患观点

1月19日,国内综合乳制品企业君乐宝乳业集团股份有限公司(以下简称“君乐宝”)正式向香港联交所递交主板上市申请。

1月19日,国内综合乳制品企业君乐宝乳业集团股份有限公司(以下简称“君乐宝”)正式向香港联交所递交主板上市申请。

图源/君乐宝招股书

作为中国乳制品行业的头部企业之一,君乐宝的港股IPO进程备受市场关注。然而其披露的招股书却暴露了诸多不容忽视的问题。

1

合规隐忧:

物业、用工、资金结算多重风险待解

据君乐宝招股书披露的合规风险,其中涉及物业、劳动用工、资金结算等多个关键环节,部分问题已触及监管红线,可能对上市进程及后续运营产生实质性影响。

在物业合规方面,公司存在自有物业与租赁物业双重瑕疵。

部分自有物业未取得房屋所有权证,部分因“政企共建”产权分割政策未明确,存在被主管部门处罚或强制拆除的风险;另有部分自有地块未按土地出让合同约定的时间表动工,虽取得土地主管部门确认函,但仍存在政策变动导致的合规风险。

租赁物业的问题更为突出,若干租赁国有农用地未办结设施农用地备案手续,部分出租方无法提供充分权属证明,存在租赁协议被认定无效或提前终止的风险,可能导致公司面临紧急搬迁压力。此外,部分租赁协议未办理登记备案,根据相关规定,可能面临每笔协议1000元至1万元的罚款。

招股书承认未为部分员工全额缴纳社会保险及住房公积金,但未披露未足额缴纳的员工占比、涉及金额及具体险种,仅以“部分员工”模糊表述。

按照《社会保险法》相关规定,用人单位未按时足额缴纳社保费的,可能被责令限期补缴,并自欠缴之日起按日加收万分之五的滞纳金,逾期仍不缴纳的,将面临欠缴数额一倍以上三倍以下的罚款。同时,公司虽称目前劳务派遣员工比例未超10%,但未披露历史用工情况,存在被监管部门追溯处罚的潜在风险。

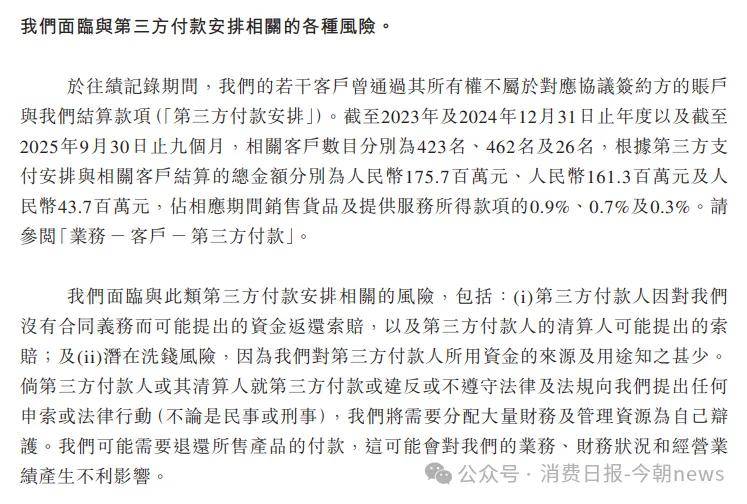

截至2025年9月30日,有26名客户通过非协议签约方账户结算,涉及金额4370万元。这种第三方付款安排可能引发资金返还索赔,且因公司对第三方付款人资金来源及用途缺乏有效核查,存在涉嫌洗钱的合规风险。

图源/君乐宝招股书

招股书未披露针对该类结算方式的整改计划及风险防控措施,仅提及“已关注相关风险”,未能消除市场疑虑。

2

经营风险:

市场竞争、供应链与研发短板凸显

在乳制品行业竞争日趋激烈的背景下,君乐宝面临市场需求波动、供应链不稳定、研发投入不足等多重经营压力,可持续增长能力面临考验。

市场竞争方面,公司虽位列2024年中国综合性乳制品公司第三,市场份额4.3%,但面临全国性乳企与区域性品牌的双重挤压。

在低温液奶领域,2024年市场份额14.5%,位列第二,但首位企业市场份额达15.7%,竞争差距微弱;婴幼儿配方奶粉业务虽连续五年位列本土企业前三,但面临出生率波动带来的需求下滑压力,2023-2024年中国新生儿总数波动,直接影响相关产品销售。同时,消费者对健康化、功能化产品的偏好变化加快,若公司未能及时调整产品结构,可能导致市场份额流失。

此外,公司生牛乳自给率66%,依赖自有牧场供应,但奶牛疫病风险不容忽视,口蹄疫、布鲁氏菌病等疾病可能导致供应中断。低温液奶对冷链物流依赖度高,而物流合作方未强制购买运输保险,温度控制不当或运输延误可能导致产品变质,公司需自行承担损失。此外,生产设施集中化程度较高,公共事业中断、设备故障、自然灾害等突发事件可能导致整体运营中断,而招股书未披露应急预案及风险对冲措施。

据了解,2023-2025年9月30日,公司研发费用分别为1.06亿元、0.987亿元、0.665亿元,占收入比例仅0.6%-0.7%,显著低于行业领先企业水平。研发投入不足直接影响产品创新能力,在低温酸奶、高端鲜奶等细分领域,产品同质化竞争加剧,若无法持续推出差异化产品,可能丧失现有市场地位。招股书虽提及“科学营养研究院”,但未披露核心研发团队背景、专利储备情况及在研项目进展,研发转化效率存疑。

图源/君乐宝招股书

君乐宝对经销商依赖度较高,2025年9月30日经销商渠道收入占比68.8%,超过半数经销商合作时间超3年,但公司对经销商的控制有限,可能存在违规销售、品牌滥用等问题。同时,线上渠道占比仅6.3%,数字化转型滞后于行业平均水平,在电商平台与即时零售快速发展的背景下,渠道结构调整压力较大。

3

股权与治理:

控制权集中与治理合规短板

君乐宝的股权结构与公司治理存在多重风险点,控股股东绝对控制权、管理层资质瑕疵等问题可能影响中小股东利益与公司规范运营。

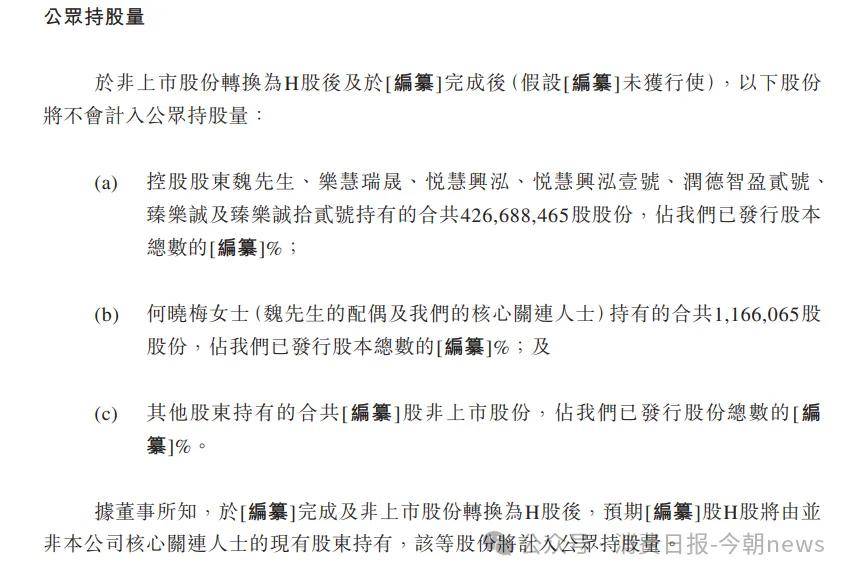

据招股书显示,控股股东魏立华先生及其关联方合计持股59.26%,上市后仍拥有绝对控制权。这种股权结构可能导致决策偏向控股股东利益,中小股东话语权较弱,在关联交易、利润分配等重大事项上难以发挥制衡作用。

图源/君乐宝招股书

同时,H股全流通后,非上市股份转换为H股可能增加市场供给,前投资者持股禁售期仅1年,禁售期结束后大规模减持可能引发股价波动。

公司无足够管理层常驻香港,虽获联交所豁免,但依赖授权代表及合规顾问与监管机构沟通,可能影响沟通效率与监管响应速度。

更值得关注的是,联席公司秘书王晓悦先生缺乏上市规则要求的专业资质,需依赖何诗华女士协助履行职责,若何女士离职或豁免到期后王晓悦先生未达标,将直接影响公司秘书职责的正常履行,违反联交所上市规则。

另外,公司员工激励平台由乐慧咨询管理,而乐慧咨询由魏立华先生持股99%,但招股书未披露激励股份的锁定期、解锁条件及减持约束,存在激励股份集中减持的潜在风险。此外,激励平台的决策机制、利益分配规则未作详细披露,可能引发员工与公司之间的利益纠纷。

4

流动性压力与盈利稳定性存疑

君乐宝的财务数据暴露了流动性紧张、盈利波动等多重风险,财务健康度有待进一步验证。

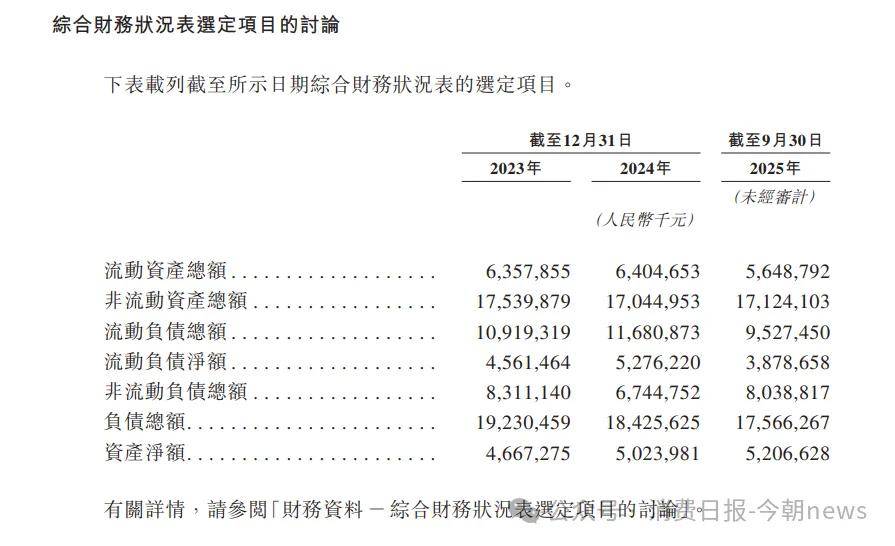

据财报显示,2023-2025年9月30日,公司连续多年出现流动负债净额,分别为45.615亿元、52.762亿元、38.787亿元,主要依赖银行借款及经营现金流维持运营。

图源/君乐宝招股书

截至2025年9月30日,银行贷款总额达99.953亿元,若经营现金流恶化或银行收紧信贷,公司将面临较大偿债压力。招股书未披露银行借款的到期分布及再融资计划,无法判断短期偿债风险大小。

2025年9月30日,公司存货金额达25.96亿元,虽周转天数有所缩短,但仍存在高估需求导致积压的风险,尤其是低温液奶产品保质期较短,若市场需求不及预期,可能引发存货减值。应收账款方面,尽管周转天数稳定在16天,但2025年9月30日应收账款余额达9.082亿元,客户违约可能导致坏账损失,而招股书未披露应收账款的客户结构及信用政策,风险敞口不明。

公司毛利率受原奶价格波动影响较大,2025年9月30日毛利率32.0%,较2024年的34.7%下滑2.7个百分点。原奶价格若持续上涨或产品降价促销,将进一步压缩盈利空间。同时,公司净利润对政府补贴依赖度较高,2023-2025年9月政府补贴分别为1.704亿元、1.971亿元、0.859亿元,占净利润比例较高,若未来补贴政策发生变化,盈利稳定性将受到显著影响。此外,非流动资产已产生减值亏损,但招股书未披露减值测试的具体参数,减值计提的合理性存疑。

君乐宝作为中国乳制品行业的重要参与者,其港股IPO不仅关乎企业自身发展,也将对行业竞争格局产生影响。对于君乐宝而言,若想顺利推进IPO进程,需整改合规层面的突出问题,完善公司治理结构,增强财务透明度。在乳制品行业集中度持续提升的背景下,只有切实解决上述风险点,才能获得市场认可,实现长期健康发展。

资本市场的核心是信息对称与风险可控,君乐宝的IPO之路,仍需用更完整、更规范、更透明的披露回应市场关切。对于这场备受关注的IPO,投资者需保持审慎,监管部门也应加强审核,确保资本市场的公平与有序。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。