用友二次“续命”,却掉进云“陷阱”观点

北用友,南金蝶。

北用友,南金蝶。国内ERP江湖里最重要的两个角色,如今立身于云计算大时代,云转型成了双方共同的选择。

从企业生命周期理论来讲,云转型的关键阶段对用友、金蝶们的可持续发展具有重要意义,堪比“蜕变期”。但想要通过“企业的经济形体、实物形体和产品(劳务)发生革命性的、脱胎换骨的变化”获得新生,又不可不谓遗大投艰。

近日,ERP北派巨擘用友网络发布了2022年业绩预告,一石激起千层浪。资料显示,用友网络科技股份有限公司(以下简称“用友”)预计2022年实现归属于母公司所有者的净利润为2亿元-2.2亿元,同比下降68.9%到71.7%。

对此,官方将其解释为三方面因素:疫情对营业收入增速的影响、战略投入与业务结构优化对成本费用的影响、非经常性损益影响。其中,疫情是主要影响因素。

正常情况下,软件行业具有较强的季节性表现,企业第四季度确认的营业收入和利润占全年的比重较高,用友历年Q4占比都在40%以上。由于Q4国内多地疫情管控等措施,对用友2022年第四季度乃至全年主营业务收入产生较大影响。

然而,即便有着诸多客观因素,用友此次利润骤减,还是将其在云转型中的最大“陷阱”暴露出来。

历史转折中的用友

商界中有着这么一条规律,凡是“活得久”的企业,必然会有一个灵魂人物。对于用友来说,这个人毫无疑问是王文京。

王文京1964年出生于江西上饶,他的父亲是一位煤矿工人,母亲则是一位耕耘农田的村妇。和所有同时代出生的富豪一样,他的经历极具传奇色彩。

1988年12月6日,只有24岁的王文京与同事苏启强,合伙在中关村海淀南路一个居委会9平方米的房间里,创办了用友公司。

王文京

而在此之前,王文京是国家机关事务管理局的“红人”。国管局时期,王文京主要做了两件事:一是起草了中央国家机关行政会计制度,这个制度一直沿用到 20 世纪 90 年代;二是负责实施了中央国家机关行政会计电算化工作。

显然,倘若这样发展下去,王文京在机关内绝对前途无量。但他却一意孤行辞职创业,直接原因有两个:一是,王文京感觉到财务软件很有前景。“财务软件当时的应用情况是各单位自己做,自己用,遍地开花,低水平重复。各单位对财务软件有普遍的需求。”二是,1988 年北京试验区成立,鼓励专业人员到中关村创办科技企业。

从这个角度来看,用友的诞生离不开当时的大环境。在“政企分开”和“两权分离”的前提下,国企改革迎来高潮,商业财务软件的市场需求激增,财务软件应时而出。

此后,随着财务软件市场进入成长期,大量同类型公司如雨后春笋般冒出。其中的佼佼者,譬如徐少春在深圳创办的金蝶软件脱颖而出,以至于后来传出“北用友,南金蝶”的说法。

正当双方如火如荼地竞争时,危机不期而遇。

自1996年开始,国外管理软件厂商的ERP,随着外资企业进入到国内。企业很快发现ERP能做到财务业务一体化、很好地整合生产与供应的相关资源,对规范企业内部管理、提升企业竞争力有很大的帮助,比单纯的财务软件功能强大得多。ERP很快成为企业选型的目标。

国内财务软件厂商在这一时期,被迫向ERP软件厂商转型,以抵抗侵占。1997年,用友研发出ERP软件U8,并于1998年研发出高端管理软件NC系列产品,定位集团大型企业,而金蝶则在1999年研发出ERP软件金蝶K3,主要被应用于中小企业。

正是这场改革,才让用友和金蝶打开更大的局面。自2002年开始,用友在ERP市场夺得国内第一,并维持至今。

其中过程,可谓风波不断。最典型的一幕是,在2003年CCID(赛迪顾问股份公司)的评测数据中,用友ERP软件销售额与订单量首次超过SAP获得中国市场第一。

当用友为此庆祝时,随即引发另一ERP厂商SAP的质疑。SAP引用CCID评测2002年的数据对其进行反驳,CCID2002年评测数据与用友稍后出来的财报并不一致。SAP据此类推,CCID2003的数据不足为信:其中的“水分”显而易见。

彼时业界有人认为,用友ERP之所以如此飞速地增长,是因为用友将其传统的强项业务,即财务软件销售额装入了ERP软件。SAP表示,其财务软件逐年下降就是一个明证。

无论历史的真相如何,在王文京的操盘下,用友从1.0时期的财务软件成功向2.0时期的ERP转型。可遗憾的是,在接下来用友从ERP向企业云服务的转型过程中,却没能那么顺利。

成也云,困也云

自2011年开始,云计算市场爆发式增长,在技术革新的浪潮下,传统的ERP也必须向“云ERP”进化。摆在用友们面前的,是必须面对的第二次转型。

2011年,面向中小企业的金蝶,率先提出“云管理”战略,开始布局转型,次年推出金蝶K/3 Cloud;用友转型稍缓,在2016年才推出其3.0战略,以软件产品形态转型为“软件即服务”的SaaS形式。

紧接着的第二年,用友推出U8 Cloud,此后陆续推出T+Cloud、NC Cloud和Yonsuite等一系列云产品。正式转型的这一年,用友的云服务占营收比为6.4%,直到2020年,用友云服务收入在全年营收中占比达到了40.1%。

彼时,由于疫情的影响,被市场看好的行业包括在线教育、协同办公、视频会议,都属于SaaS。随之带来的是,一级市场SaaS企业融资消息不断,二级市场SaaS概念股也一度持续火爆。

用友也在这波热潮中受益。截至2020年上半年,用友的总市值已高达1432.69亿元。短短半年,翻了逾2倍之多。

或许是嗅到了风口的味道,已经退居幕后的王文京,选择再次出山。

2021年初,用友发布公告称,原CEO陈强兵转任重要子公司董事长兼总裁,董事长王文京将兼任CEO。此前在2019年1月2日,陈强兵自出任用友总裁,王文京退居幕后。

对于这次管理层变更,有消息称,或因业绩不好引起。从业绩方面来看,2020年前三季度,用友的表现确实不太如意。

而在官方口径下,用友提到此次人事调整,是为抢抓企业与公共组织云服务业务发展的战略机遇,加快推进用友3.0-II战略进程。客观来说,作为企业灵魂人物的董事长王文京兼任CEO,确实有利于公司进一步集中资源聚焦云战略转型中的具体事项。

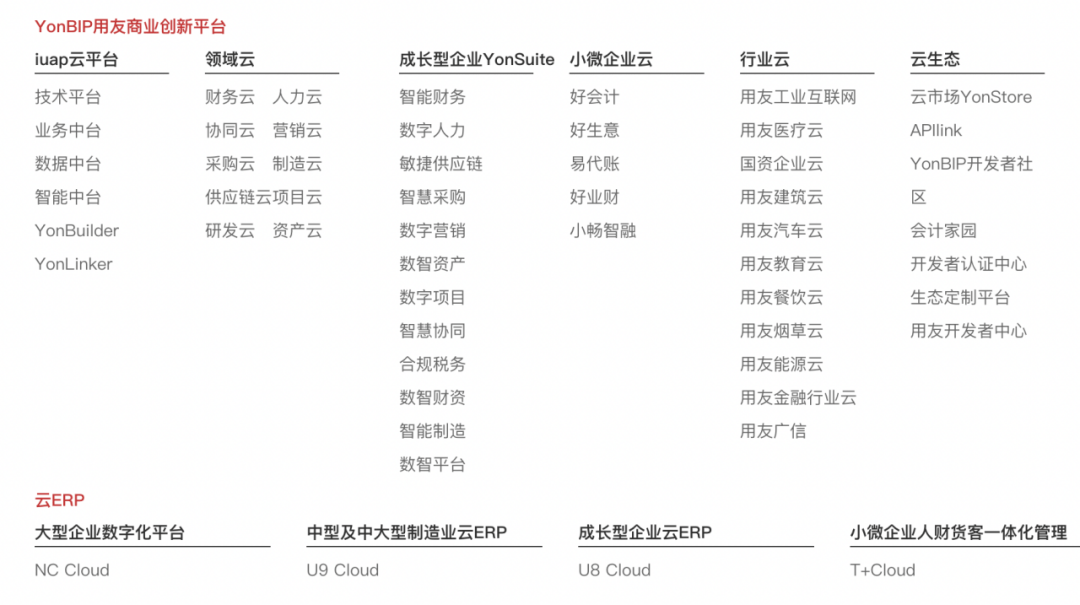

譬如用友一直着眼的定增一事。此前在2020年6月30日,用友发布定增预案,拟非公开发行募资总额不超64.3亿元,用于用友商业创新平台YonBIP建设项目等。

不过,因首次披露预案中拟募集资金总额未将“财务性投资金额扣除”、证监会下发“告知函”、定增聘请的律师事务所被证监会立案调查等事宜,导致定增一事一波三折。

直到2022年1月26日,用友发布公告,公司非公开发行1.66亿股,发行价格为31.95元/股,募集资金净额为52.58亿元,限售期6个月。

但尴尬的一幕出现了,风口来得快,去得也快。

虽然SaaS概念股公司的市值,在疫情期间大幅上升,但在2021年末达到顶峰后,陆续开始经历不断震荡、下跌。对于用友来说,其市值也受到影响,且由于陷入亏损局面,双重打击导致股价一落千丈。

果不其然,2022年7月27日该笔定增股份解禁时,当日用友收盘价(为21.36元/股)。以定增价格至解禁日收盘价计算,该笔定增浮亏32.78%,投资机构浮亏总额约17亿元。

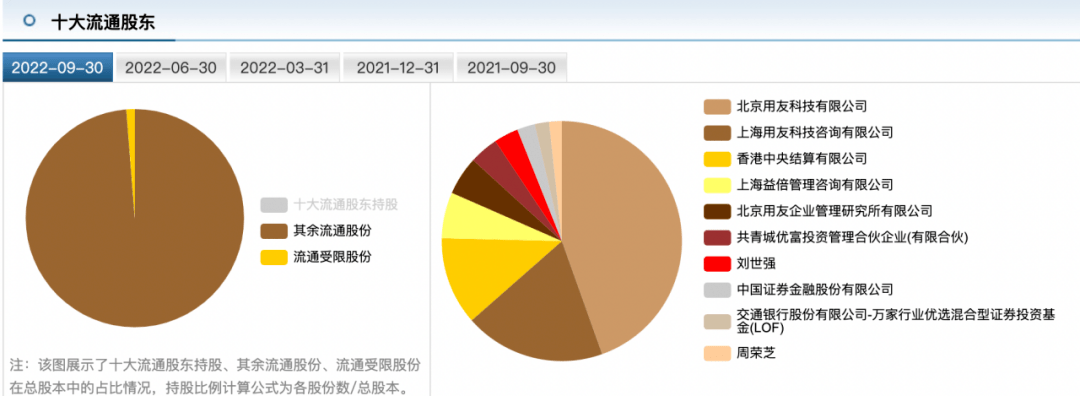

其中,私募大佬葛卫东,属实受了无妄之灾。作为用友网络的坚定持有者。自2017年三季度建仓后,曾伴随用友网络股价波动一路加仓。

而此次定增中,葛卫东获配2亿元,获配股数625.978万股。随后,用友股价一路下行,6个月解禁期过后,葛卫东浮亏三成。现阶段,随着公司股价的下跌,葛卫东从去年开始大笔减持,并在三季度悄然退出前十大流通股东,有投资者甚至认为葛卫东已接近清仓用友网络。

云转型的最大“陷阱”

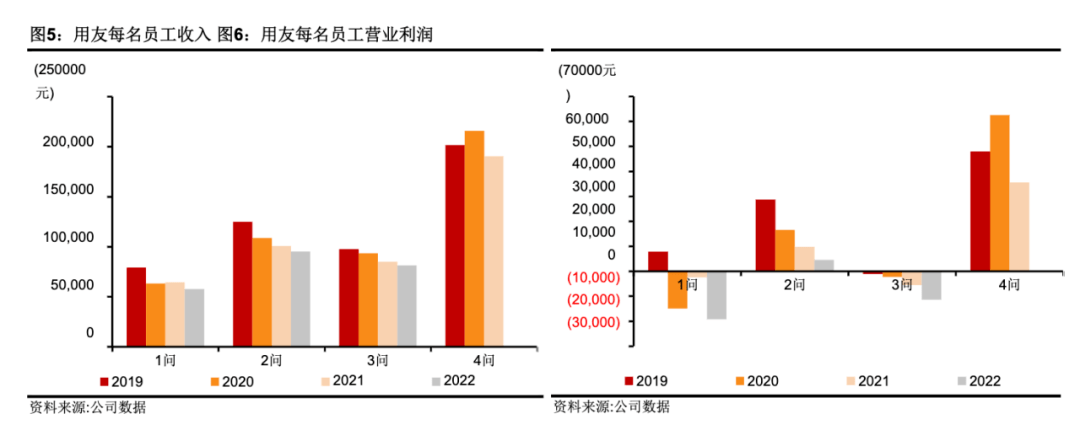

细究用友近些年的财报,可以发现,其财务数据正呈现既不增收又不增利的窘境。

从营收规模上看,用友已经连续三年停滞在80亿元附近。数据显示,2019-2021年,用友分别录得85.10亿元、85.25亿元和89.32亿元营收,同比增长10.46%、0.18%、4.73%,较2016-2018年明显放缓。

表现在利润层面,2019-2021年用友实现净利润11.83亿元、9.89亿元和7.08亿元,呈显著下滑态势。2020年和2021年的下滑幅度分别为16.43%和28.18%,更是在加快。

而这一切,都是在云转型导致的营收结构转变过程中发生的。

根据用友对外披露的2021年度业绩报告,2021年,公司实现营业收入89.3亿元,其中云服务业务收入达53.2亿元,同比增长55.5%,占云服务与软件业务收入的61.6%,已成为公司最主要的收入来源。

由于在云转型过程中,用友客户主要集中在大客户领域,而大企业的定制化要求更高,开发成果很难复用,导致开发成本居高不下,直接影响了公司成本控制,这可以说是利润骤减的元凶。

此次2022年业绩预告,更是将这个问题暴露出来。

《招银国际证券》在本次用友业绩预告的点评中提到,大型企业的定制增加了利润压力。用友的云迁移路径很难采用大型企业战略(占收入的68%),因为这些客户(主要是国有企业)不太愿意采用标准化的云模型。对定制的需求将导致额外的IT服务工作。

作为佐证,即用友即使在2022财年也增加了4000名员工(同比增加20%),超过25000人,但自公司于2019年推出以云为中心的战略以来,每位员工产生的收入/营业利润一直在下降;研发资本化率从约20%上升到35%。

用友似乎“迷失”在这一过程中。

年初,用友进行了一次组织升级:在原有大型企业客户业务的组织基础上,组建离散制造、消费品、流程制造等23个行业客户与解决方案事业部。加上此前已建立的金融、汽车与烟草行业子公司,用友对大型企业客户的数智化解决方案与服务,升级为“以行业为主,行业+地区”的运行模式。

据相关人士透露,为了弥补人才短板,用友还针对同业厂商人员进行了高薪挖角。业内人士表示,用友此次组织架构的重大调整,重心仍是在面向大客户的销售层面,此举或将带来短期内成本增加、市场份额流失等次生问题。

日前“2022中国SaaS大会上”,高成资本创始合伙人洪婧也表示,销售无序扩张是中国SaaS企业发展的陷阱之一,“高歌猛进式地招聘销售,过了三个月后才发现大部分人无法成单、随后又被迫裁员,团队在究竟是销售打法不对、还是产品不行、还是客户选的不对等灵魂拷问中反复撕裂。”

实际上,对于人员、架构调整一事,用友早在一份2022半年报交流调研纪要中披露:今年上半年增加较多的是高级的咨询顾问、销售人才等,还包括生态销售人员等,来进一步推动产品的商业化落地,下半年会根据实际需要,在销售能力提升进一步优化,包括结构、人员的动态调整;用友在这份调研纪要中也变相承认了新招聘的实施人员、高端人员主要服务大型客户。

这似乎又重新回到了那个To B行业的经典段子——中国的SaaS不是software as a service(软件即服务),而是service as a software(服务即软件)。

一言以蔽之,用友以大客户为主体的客户形态,带来的定制化服务需求,正在让其陷入云转型中的最大“陷阱”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。