微医控股港股IPO:AI成色被质疑,巨亏也要大手笔分红观点

近期,正在冲击港股上市的微医控股有限公司(简称“微医控股”)发布公告称,招银国际融资有限公司的整体协调人委任已到期,且双方同意不再续任。截至公告日,微医控股仅有华泰金融控股(香港)有限公司作为其整体协调人。

撰稿丨松果

来源丨松石财经

近期,正在冲击港股上市的微医控股有限公司(简称“微医控股”)发布公告称,招银国际融资有限公司的整体协调人委任已到期,且双方同意不再续任。截至公告日,微医控股仅有华泰金融控股(香港)有限公司作为其整体协调人。

根据港交所定义,整体协调人主要操盘IPO后期的全球发售工作,拥有向发行人作出分配建议和超额配股行使酌情权等权利。在港股IPO过程,整体协调人中途退出并不罕见,某中资券商投行人士在接受媒体采访时表示:“主要原因可能是承销商联系不到足够多愿意认购的投资人。”不过,对于招银国际的退出原因,目前双方均未有回应。

AI成色被质疑

资料显示,微医控股成立于2004年,前身为挂号网,2015年品牌升级为微医,并成立中国首家互联网医院。目前,微医控股主营业务有两个,分别是AI医疗服务和线上线下医疗服务。

2021年4月,微医控股曾递表港交所,定位是“数字医疗平台”,但6个月后招股书失效。2024年12月31日,微医控股二次递表港交所,并在2025年9月更新招股书,定位为“中国AI医疗健康解决方案提供商”。

在微医控股的新版招股书中,“AI”一词出现了近800次,其AI应用包括AI医生、AI药师、AI健康管理、AI智能控制及AI健康管家。

不过,微医控股的AI技术标签含金量遭到了质疑。招股书提到,公司专有的AI大模型是基于其他第三方提供的大型基础模型而构建,微医控股无法控制基础模型的架构、参数及更新。若第三方停止支持或变更模型,可能会影响公司AI模型的运作并需要高成本的调整。

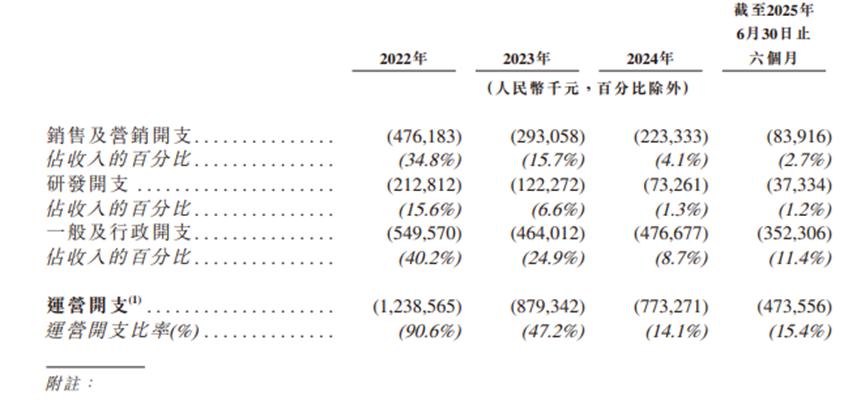

松石财经注意到,微医控股近几年研发方面的投入在持续下滑。2022-2024年及2025年1-6月,微医控股的研发费用分别为2.13亿元、1.22亿元、7326万元和3733万元,其中雇员薪酬及福利占比分别为81.2%、84.4%、78.8%和63.3%,而用于专业、技术及外包服务费的开支占比分别为2.5%、1.5%、3%和13.1%。

微医控股的销售及营销开支也在下滑。上述报告期内,微医控股的销售及营销开支分别是4.76亿元、2.93亿元、2.23亿元和0.84亿元。

目前,互联网医疗市场竞争激烈。阿里、京东等科技巨头携规模与生态优势入局,丁香园以医生社群为壁垒构建的消费健康电商闭环,都对微医控股的用户群体形成威胁。

微医控股在技术方面如果形不成壁垒,可能会被竞争对手轻易模仿或超越,从而在市场中失去独特优势。

持续经营业务持续亏损

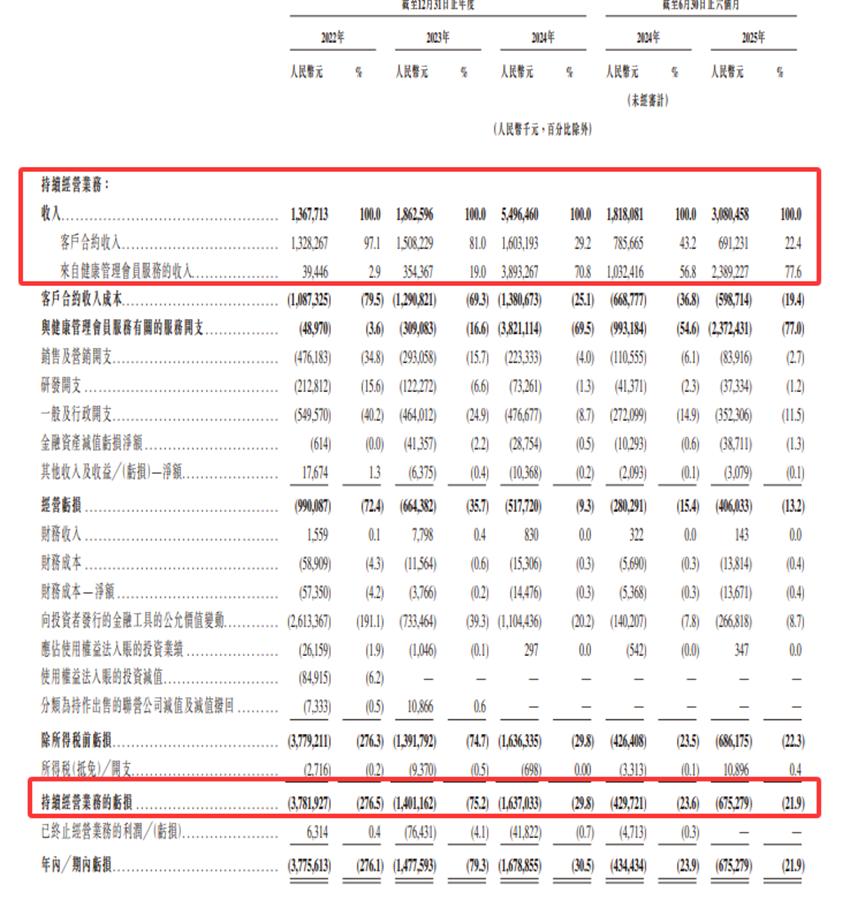

业绩方面,2022-2024年及2025年1-6月,微医控股持续经营业务收入分别为13.68亿元、18.63亿元、54.97亿元和30.8亿元,持续经营业务分别亏损37.82亿元、14.01亿元、16.37亿元和6.75亿元,经调整亏损分别为9.09亿元、4.94亿元、2.49亿元和1.31亿元。

目前,AI医疗服务是微医控股业绩增长的引擎。

2025年上半年,微医控股AI医疗服务收入28.41亿元,同比增长97.3%,在总营收中的占比跃升至92.2%,其中来自健康管理会员服务的收入为23.89亿元,占总营收的比重超过70%。

不过,微医控股健康管理会员服务的利润率在不断下滑,2023年、2024年及2025年1-6月分别为12.8%、1.9%和0.7%。

微医控股的AI医疗服务采取的是以签约人员为基础的打包付费模式。根据招股书,截至2025年6月30日,微医控股为天津“健共体”内近11万人提供全病种健康管理及糖尿病管理服务。

据了解,天津“健共体”是一种新型的合作模式。简而言之,即微医控股通过AI技术赋能基层医疗机构,优化诊疗流程,从而帮助医保基金控费。作为回报,微医将从结余的医保资金中获得分成。微医控股表示,该模式在提升公共卫生指标和实现医保基金盈余方面取得了积极成效。

由于目前“健共体”模式主要在天津展开,这导致微医控股的客户比较单一。2022-2024年及2025年1-6月,微医控股最大客户贡献的持续经营业务收入占比分别为2.9%、19.0%、70.8%及77.6%。根据招股书附注推断,微医控股的这一最大客户可能是天津市医保基金。

在天津获得成功后,微医控股计划将“健共体”模式复制到全国。招股书提到,公司正积极探索及洽谈重庆、银川、上海、杭州、温州、南京及深圳等城市的合作机会。不过,微医控股的模式更依赖于和地方政府的合作,受政策影响比较大,因此,健共体模式的推广存在较大的不确定性。

不过,根据相关媒体报道,2025年10月31日,重庆市沙坪坝区与微医控股署战略合作协议,共同启动“数智健共体”项目建设。

递表前夕大手笔分红

处于巨亏状态的微医控股,2020年12月宣派了高达20亿元的股息,并于2020年至2025年上半年累计支付19.66亿元。

微医控股招股书援引开曼群岛法律顾问意见解释称,根据开曼群岛法律,即使公司处于累亏状态,仍可从股份溢价账户派发股息,因此该次分红在法律上并不违反规定。

即便如此,在负债攀升、业绩巨亏且经营依赖融资的背景下,微医控股巨额分红的行为仍然受到诟病。

据了解,微医控股自成立以来完成了13轮融资,且发行多轮可赎回可转换优先股。可赎回可转换优先股属于“以公允价值计量且其变动计入损益的金融负债”,报告期内微医控股的公允价值变动曾导致大额亏损,若未来股价波动或转换条款触发,可能进一步加剧负债压力。

招股书显示,2025年6月底,微医控股账面净负债约253亿元,流动负债净额258亿元。

微医控股还在招股书中主动披露了一则不合规行为。2022年6月,证监会出具的行政处罚决定书显示,因未依法及时披露持有易联众股份变动情况且有误导性陈述,加之在限制转让期交易易联众,微医集团被证监会责令改正,予以警告,合计处以3030万元罚款,对董事长廖杰远合计处以8万元罚款。医控股表示,上述事件发生后已采取措施加强内部控制。

近期,互联网医疗企业面临洗牌,春雨医生控股权以2.63亿元的低价被一家物业公司纳入囊中,港股市场上多家互联网医疗企业股价大幅缩水。在此背景下,微医控股的IPO能否顺利过关,上市后如何应对盈利等多重挑战,需要时间给出答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。