携程小贷的资本游戏,用户隐私换业绩增长?观点

信用贷、拿去花、小微贷、生意人贷、大额好借......这家依托携程生态的小贷公司正以惊人速度扩张,但其光鲜业绩的背后,却隐藏着上万条投诉与层层合规隐患。

大望财讯/文

信用贷、拿去花、小微贷、生意人贷、大额好借......这家依托携程生态的小贷公司正以惊人速度扩张,但其光鲜业绩的背后,却隐藏着上万条投诉与层层合规隐患。

业绩狂飙,携程小贷的快速扩张

前不久,重庆携程小额贷款有限公司(以下简称“携程小贷”)交出前三季度成绩单:营业收入4.7亿元,同比增长48.34%;净利润5998.46万元,同比增长15.35%。截至9月末,公司总资产已达78.24亿元,较去年同期增长14.77%。

据携程金融官方微信号2018年12月发布的文章显示,作为旅游企业,携程在2016年就成立了消费金融事业部,并在2017年成立了携程金融,是携程最年轻、增长最快的业务之一。

正如携程所言,从2021年至2024年,携程小贷的营业收入从5859.03万元增长至4.52亿元,增幅高达671.46%。

更为惊人的是,同期,其净利润从301.65万元飙升至8872.81万元,增幅达到惊人的7006.78%。

携程小贷的净利率从2021年的2.94%一路攀升至2024年的19.62%,显示出其不仅规模在扩大,盈利能力也在快速提升。

2025年前三季度,携程小贷的营收已超去年全年水平,这种增长态势在互联网小贷行业中颇为抢眼。

据媒体公开报道,携程金融整体在贷余额已达400亿元左右。其中导流业务规模约占100亿元,通过“借钱优选”产品为苏宁任性贷、360借条、京东金条等第三方信贷服务方导流。

线下导流业务则是携程金融发展迅猛的增长点。通过“大额好借” 产品,携程金融为线下贷款中介门店导流,用户填写贷款申请信息后,便为其匹配当地线下贷款服务商。

投诉泛滥,暴力催收成焦点问题

与业绩高增长形成鲜明对比的,是携程金融在消费者投诉平台上的大量负面评价。

在黑猫投诉平台上,一位用户于10月30日投诉携程金融“暴力催收,骚扰家人同事,造成我现在失业,无法正常生活”。

这并非孤例。截至目前,携程金融在黑猫投诉平台上的投诉量达18297条,其中以“遭遇暴力催收”为最主要的投诉理由,包括泄露个人信息、骚扰通讯录联系人、威胁通知家人朋友等。

更严重的案例中,有用户投诉称携程金融“非法获取公民个人信息,侵犯并泄漏个人隐私”,甚至出现“信息轰炸”行为,用户及其父亲在短时间内收到上百条验证码短信。

该投诉者强调,“根据《互联网金融逾期债务催收自律公约》第13条:债务催收对象应符合法律法规有关要求,不得骚扰无关人员”。

中国企业资本联盟副理事长柏文喜指出,高频曝光的负面事件使携程品牌与“信息泄露”“骚扰式催收”强绑定,削弱用户对其主站(如旅游、出行服务)的信任。

“暴力催收不仅损害金融线用户,还可能波及携程核心旅游业务。部分用户明确表示将停止使用携程系所有服务,担心个人信息被交叉使用。长期来看,用户活跃度和复购率可能下降。”

针对“携程金融暴力催收”事件,大望财讯咨询了携程客服,对方否认了存在暴力催收情况,仅表示“如您账单逾期,催收会提醒您完成还款,是没有暴力催收的。”

对于携程金融为什么会出现给紧急联系人发催收信息的情况?携程客服表示:“如您的账单发生逾期,贷后催收会优先联系您绑定的手机号,可能您电话没人接听或无法接听的情况下才会联系其他电话。”

然而,事情远非携程客服所说的那样简单。

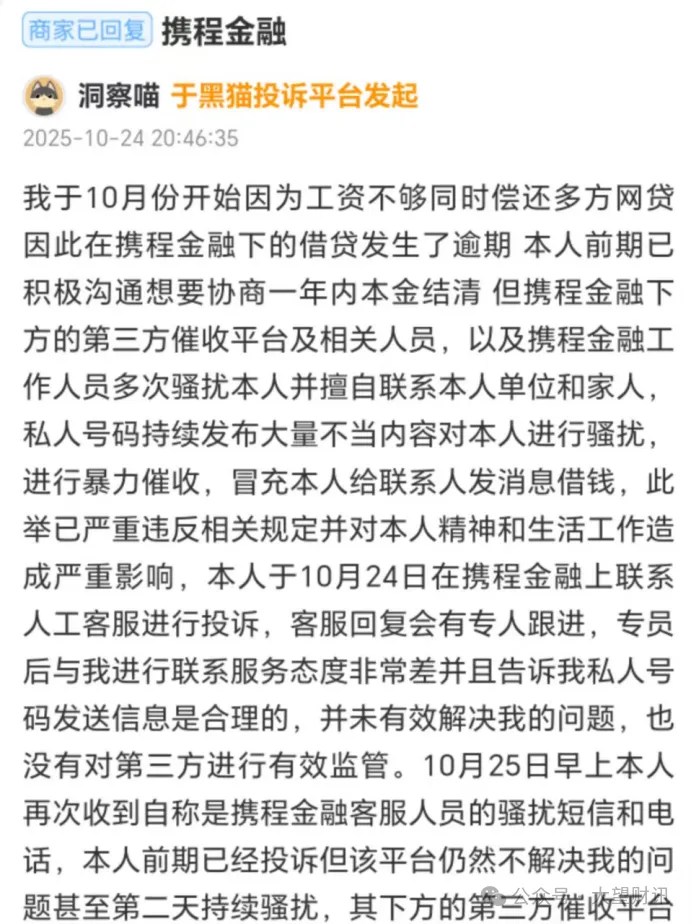

有用户在黑猫投诉平台反映,自今年10月起,因工资收入无法同时偿还多家网贷,其在携程金融的借款出现逾期。该用户称,自己前期已主动沟通,希望协商在一年内结清本金,但携程金融方面不仅未予采纳,反而通过其合作的第三方催收平台及相关人员,多次对其进行骚扰,甚至在未授权的情况下,擅自联系其工作单位及家人。

更严重的是,催收方使用私人号码持续发送大量不当内容,实施暴力催收,甚至冒充本人向联系人发消息“借钱”。对该用户的精神状态、日常生活及工作秩序造成了极为严重的负面影响。

携程金融的合规问题不仅体现在催收方面,其数据安全问题也曾被监管点名。

2025年4月,国家计算机病毒应急处理中心检测发现,携程金融APP存在两款违规情形。

据4月18日国家网络安全通报中心消息,经国家计算机病毒应急处理中心检测,67款移动应用存在违法违规收集使用个人信息情况。

其中,携程金融被点名两次,其违法违规情形包括:个人信息处理者向其他个人信息处理者提供其处理的个人信息的,未向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意;App客户端向第三方提供个人信息,包括通过客户端嵌入的第三方代码、插件等方式向第三方提供个人信息,未做匿名化处理;处理敏感个人信息未取得个人的单独同意。

这些问题暴露出旅游金融业务在数据安全、用户权益保护方面的普遍短板。

在柏文喜看来,携程金融已因“违法违规收集使用个人信息”被国家网络安全通报中心点名。未来可能面临更严格的监管审查,如数据合规审计、催收行为备案等,增加运营成本。

不仅仅是消费者,就连国内顶尖的安全专家也不慎掉入了携程精心设计的金融陷阱。

2023年8月,默安科技创始人兼CTO、前阿里巴巴云计算安全架构负责人魏兴国(云舒)在微博连续发文吐槽携程。他在购票过程中,携程在未明确告知的情况下,自动为他勾选了贷款服务“拿去花”,导致他在不知情的情况下产生1000元的逾期。

随后,魏兴国继续发文指责携程吃相难看,称自身做为黑钻用户,在逾期前竟未有任何通知。此外,在转账还贷款时,携程疑似引导用户还款10%最低额度,剩下余额留存在携程账户中。

柏文喜直言,携程金融“暴力催收”问题的根源在于风控机制薄弱、外包管理失控、用户授权滥用与合规意识缺失。若不及时整改,不仅将持续侵蚀其金融业务的可持续性,更可能反噬携程主品牌价值。未来,平台需从制度、技术、法律三方面入手,建立透明、合规、受监督的贷后管理体系,方能挽回用户信任,避免“金融线”成为“品牌黑洞”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。