逾期一天即爆通讯录?欢太金融催收乱象触碰法律红线观点

仅逾期一天,就遭遇电话短信狂轰滥炸、亲友被骚扰恐吓,甚至被恶意传播 “严重逾期” 信息 —— 近期,欢太金融的催收行为引发大量用户集中投诉,其涉嫌暴力催收、泄露个人信息的乱象,在监管趋严的背景下显得尤为刺眼,也直击网贷行业合规化进程中的痛点。

仅逾期一天,就遭遇电话短信狂轰滥炸、亲友被骚扰恐吓,甚至被恶意传播 “严重逾期” 信息 —— 近期,欢太金融的催收行为引发大量用户集中投诉,其涉嫌暴力催收、泄露个人信息的乱象,在监管趋严的背景下显得尤为刺眼,也直击网贷行业合规化进程中的痛点。

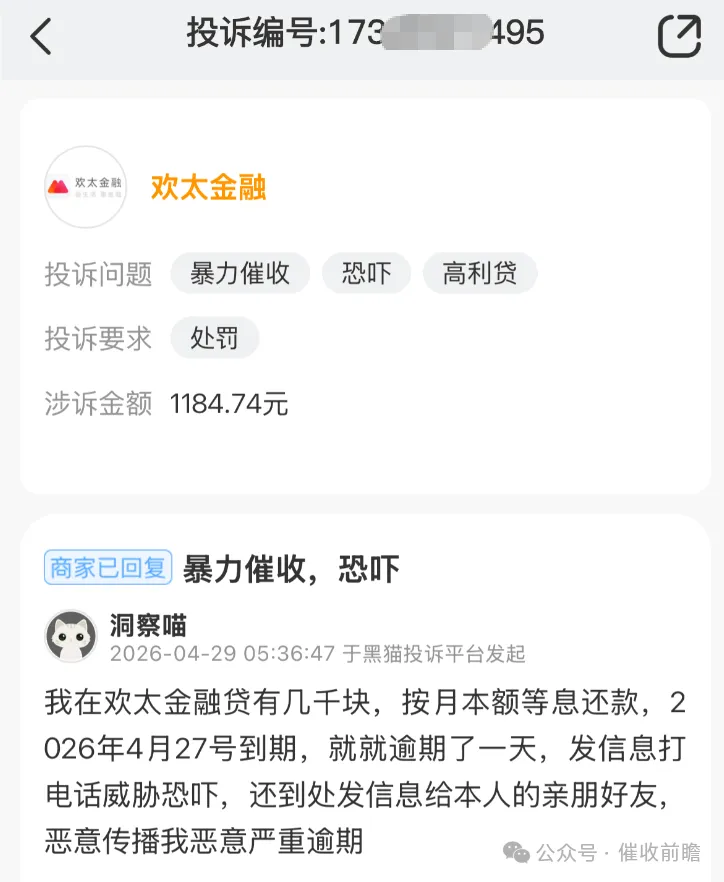

2026 年 4 月 29 日,有用户在黑猫投诉平台反映,自己在欢太金融的贷款 4 月 27 日到期,仅逾期一天,就收到大量威胁恐吓信息与电话,催收方还擅自联系其亲朋好友,恶意传播 “恶意严重逾期” 的不实信息。

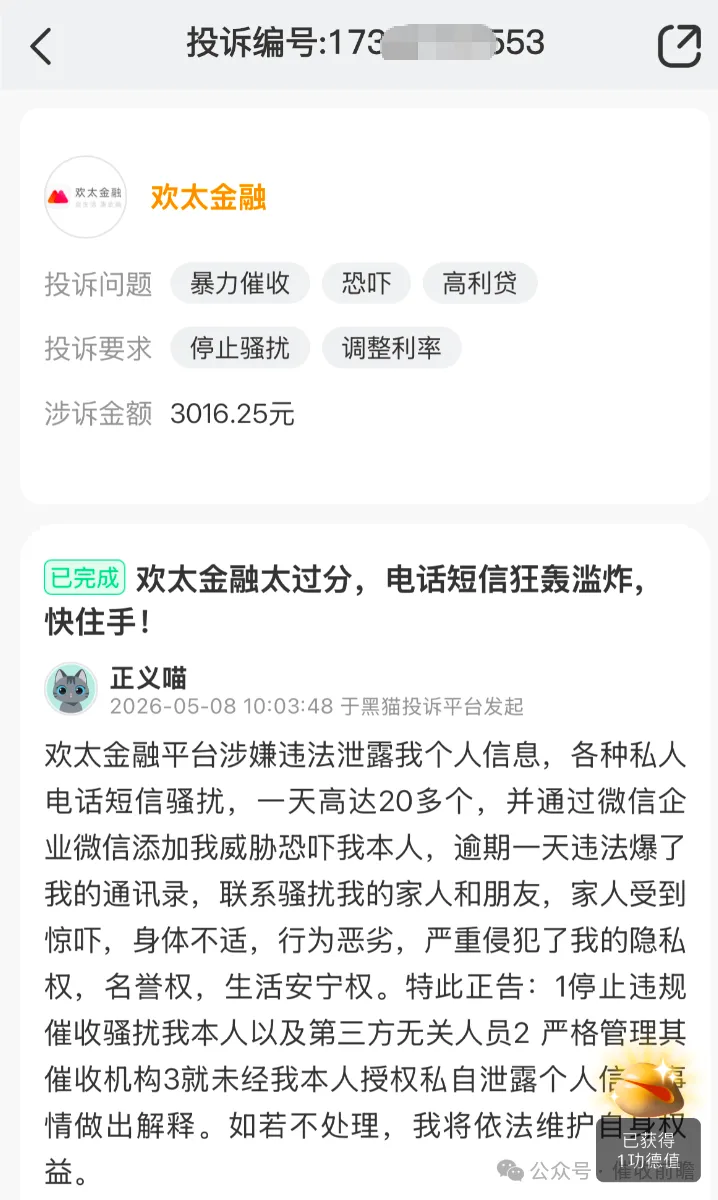

5 月 8 日另一位用户投诉,欢太金融一天拨打 20 多个催收电话,通过微信、企业微信添加好友威胁恐吓,同样在逾期第一天就 “爆通讯录”,骚扰家人朋友,导致家人受惊吓身体不适,严重侵犯隐私权、名誉权与生活安宁权。

公开信息显示,欢太金融为 OPPO 生态旗下借贷平台,由深圳市欢太数字科技有限公司运营,依托重庆隆携小额贷款有限公司开展贷款业务。尽管该平台已于 2026 年 4 月全面关闭新增借款通道,仅保留还款、账单查询等基础功能,但投诉量仍居高不下。截至 2026 年 5 月,黑猫投诉平台上欢太金融累计投诉量超 4000 条,核心问题除暴力催收外,还包括叠加隐形费用导致实际年化利率突破监管红线、过度搜集个人隐私、借贷套娃引流等。

欢太金融的催收行为,已明显违反多项法律法规与监管规定。2026 年 1 月 30 日实施的《金融机构个人消费类贷款催收工作指引 (试行)》明确,严禁对无关第三人催收,仅在债务人失联时可联系无关第三人获取联系方式,严禁透露债务信息。《民法典》《个人信息保护法》也规定,自然人个人信息与隐私权受法律保护,任何组织不得非法收集、泄露、公开个人信息,不得侵扰他人私人生活安宁。此外,行业催收规则划定红线:单日人工催收电话不超 6 次、短信不超 3 次,逾期一天远未达到 “爆通讯录” 的合理条件。

值得深思的是,在监管部门三令五申严禁暴力催收、强化个人信息保护的当下,欢太金融为何仍顶风作案?背后是部分网贷平台对用户信息的过度攫取与滥用,将通讯录等敏感信息异化为催收 “武器”,无视法律边界与用户权益。更值得警惕的是,此类行为并非个例,折射出网贷行业部分机构合规意识淡薄、内控管理缺失的深层问题。

金融创新不能以牺牲用户合法权益为代价,催收行为更需守住法律与道德底线。欢太金融的催收乱象,不仅损害用户权益、破坏行业声誉,更涉嫌违法违规,理应受到监管部门严肃查处。对于消费者而言,遭遇暴力催收应留存证据,依法维权;对于监管部门,需持续加大监管与处罚力度,斩断暴力催收黑色产业链。唯有如此,才能推动网贷行业回归合规本源,真正守护金融消费者的合法权益。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。