Swisse的胶囊含量缩水,健合的账呢?观点

2025年,健合集团营收143.5亿元,毛利率高达62%,归母净利润却只有1.96亿元。相当于一家一年卖出百亿规模、毛利率接近奢侈消费品的营养保健公司,但最终没留下多少利润。

一切始于一颗胶囊里的数字。Swisse辅酶Q10国产版含量仅为海外版的29%,售价却高出60%。

成分争议很快把Swisse背后的母公司健合集团推到聚光灯下,也顺带翻出了另一组数字:营销费用是研发费用的28倍,高管在亏损年份涨薪至3400万元,过去5年仍持续分红。

成分争议只是产品问题,但对健合集团来说,更大的疑问在账上。

2025年,健合集团营收143.5亿元,毛利率高达62%,归母净利润却只有1.96亿元。相当于一家一年卖出百亿规模、毛利率接近奢侈消费品的营养保健公司,但最终没留下多少利润。

更值得注意的还有现金流和利润表的情况。

2025年经营现金流高达15.37亿,是净利润的7.8倍;2024年亏损5372万,现金流却有13.46亿。利润表里“扭亏为盈”,现金流量表说“经营健康”,这两个故事都是真的吗?

在消费品公司里,经营现金流高于净利润并不罕见。折旧摊销、预收款、库存下降、应收回款,都可能让现金流暂时跑赢利润。

但7.8倍不是一个常规差距。

以同类型公司作参照,飞鹤、澳优、伊利的经营现金流与净利润关系相对稳定。飞鹤的经营现金流近年大致维持在净利润的1.5至2倍,澳优多在1至1.5倍之间,伊利体量更大,经营现金流也长期围绕净利润上下波动。

当经营现金流长期大幅偏离净利润时,问题往往不在利润表本身,而在营运资本。

2024年,健合亏损5372万元,经营现金流仍有13.46亿元。主要原因来自存货和应收压缩。简单说,公司少进货、清库存、催旧账,账面现金自然会变好看。

这更像收缩期的现金释放。一家门店生意变差后,停止进货、清掉仓库、收回欠款。短期看,钱回来了;长期看,这不能证明门店恢复了增长。等到下一轮补库存、铺渠道、做动销,现金还会重新被占用。

2025年,健合进入另一种状态。公司营收反弹至143.5亿元,经营现金流继续保持在15.37亿元的高位,现金储备也有所回升。但资产负债表显示,增长重新占用了资金:存货回升至19.68亿元,贸易应收款净额为9.04亿元,贸易应收款总额为9.33亿元。

货卖出去了,但相当一部分钱还没有真正沉淀为利润和现金。这就是健合财报里最关键的跷跷板:2024年靠压缩库存和应收释放现金,2025年恢复增长靠高库存和应收。利润和现金流始终很难同时变好。

周转指标也显示了这种压力,应付账款周转天数从68天降至64天,存货周转天数从150天降至129天,应付账款周转天数从76天缩短至68天。

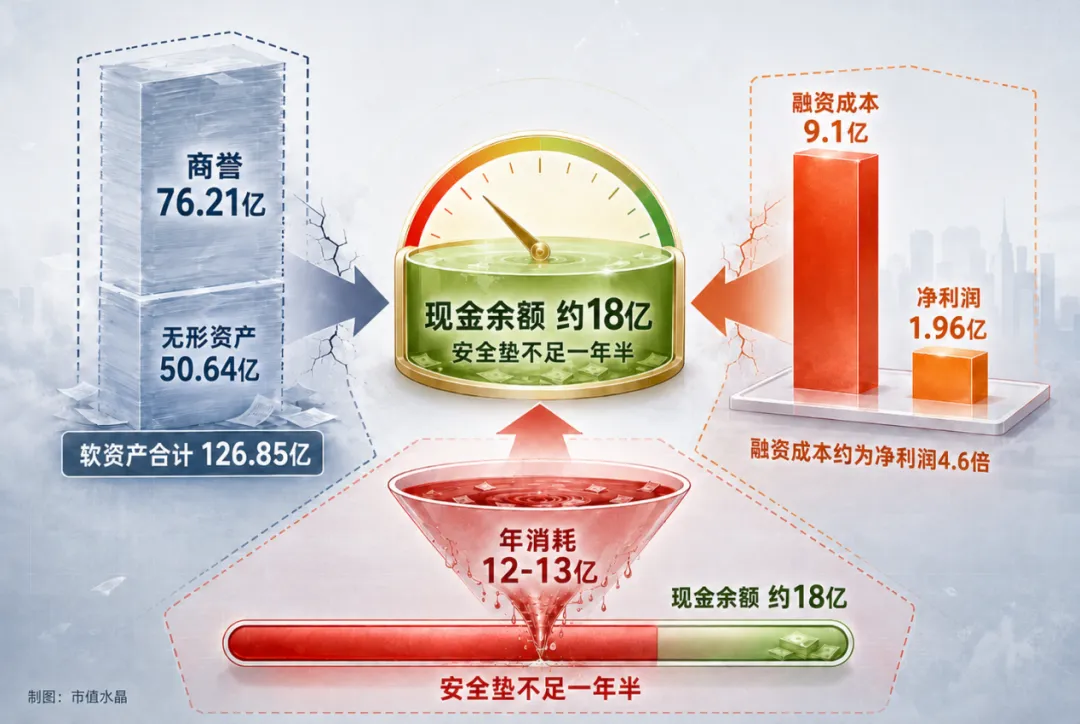

过去13年,健合通过收购Swisse、Solid Gold、Zesty Paws搭建全球营养品矩阵,不断并购之下健合营收规模不断扩大,但是也留下了不少尚未消化的资产包袱,诸如高额商誉、无形资产和融资成本等。

2026年一季度,健合又给这个悖论提供了新的数据。营收同比暴增33.8%,达到42.6亿元,现金储备回升至21亿元以上,婴配粉业务激增74.4%,但公告中主动预警“本轮婴配粉销量爆发为阶段性行情,后续增长将逐步放缓”。

高增长没有解决根本问题,如果后续几个季度应收继续创新高、库存继续堆积、合约负债继续下降,那就证明一季度只是在重复前两年的老路。公告提前给市场打了预防针,恰恰说明健合看到了这个结局。

健合一直以“全家庭营养”“高端化”“全球化”为关键词展开业务,合生元——婴幼儿营养、Swisse——成人营养、Solid Gold、Zesty Paws——宠物营养三大板块共同支撑百亿收入规模,使健合从奶粉公司进化为全球营养品集团。

故事很完美,现实很骨感。

三大板块都需要持续的增长来维系,但出生率下降、成人营养品竞争激烈、宠物板块仍在投入期,任何一个板块放缓都会动摇故事根基。增长的压力,最终向渠道传导。

合约负债持续走低,经销商不再愿意用预付款为健合的增长提供资金支持。

信心充足时,渠道提前打款、主动补货,健合用别人的钱做自己的生意;信心减弱时,健合只能自己垫资维持出货量,放宽信用、加大铺货、承担更多库存。

这些压力不只在财务表里留下痕迹,也在渠道端的日常经营中持续累积。渠道承担不了的部分,会以应收账款和存货的形式回到健合自己的资产负债表上。

管理层的频繁动荡同样是增长压力传导的结果。

2019年罗飞辞任行政总裁,安玉婷接任并提出2023年中国区200亿元目标。2022年9月安玉婷突然离职,目标落空。2023年5月前利洁时高管Camillo Pane接任,不到半年即离职。随后健合设立行政总裁办公室,由多个大区行政总裁依次担任轮值行政总裁,每人任期九个月。

管理层换了一轮又一轮,健合的增长问题、并购包袱和现金流压力还是没能彻底解决。

不过高管的频繁变动,不影响实控人的收益。2024年,公司亏损5372万元,董事及行政总裁薪酬逆势上涨19.4%至4163.7万元,轮值行政总裁团队年薪飙升至3429.2万元。5年累计分红17.9亿元,最大受益者是罗飞、罗云兄弟。

这对1999年创立合生元的广东兄弟,通过家族信托Coliving Limited控制合生元制药(中国)有限公司,罗氏家族相关信托及Coliving体系持有约66.92%股份。罗飞身兼董事会主席和执行董事,罗云担任非执行董事,管理决策和股权控制出自同一群人。66.92%的持股比例意味着,2.02亿元分红中有1.35亿落入家族口袋,5年17.9亿分红中约12亿被直接提走。

健合管理层需要解决两个矛盾。

第一,战略口径越来越大,现金流表现反而收紧。第二,收入规模越来越大,净利润和现金留存没有同步放大。现在管理层的利益和增长规模绑定,维持收入规模比修复现金流更重要,因为规模维持着分红的基础,分红维持着家族的利益。

Swisse双标争议在这里有放大效应。Swisse是健合海外并购成果的核心样本,也是成人营养板块的收入支柱。国产版辅酶Q10含量仅为海外版29%、售价高出60%的事实进入公众视野后,消费者对健合的品牌信任大打折扣,外部形象受损。同时,经销商会重新评估进货节奏和库存深度,渠道的库存消化周期会拉长。

对一家依赖渠道周转的公司,品牌争议烧的是信任,买单的还是渠道和现金流。

健合现金流压力的深层来源,是海外资产买回来之后维持它们的成本。

2015年,健合以约13.8亿澳元收购Swisse 83%股权,借此从婴配粉公司进军成人营养品市场。Swisse也把健合从中国母婴渠道推向跨境电商、药房、商超和海外市场。

2020年,健合以约10.72亿元收购美国宠物营养品牌Solid Gold,切入宠物食品和宠物营养赛道。2021年再以约39.59亿元收购美国宠物补充剂品牌Zesty Paws,试图复制Swisse在成人营养品市场的路径,把宠物营养做成新的增长支柱。

三轮收购合计耗资约120亿元,堆出了76.21亿元商誉和50.64亿元无形资产,合计126.85亿元。剔除这些软资产后,公司有形净资产已为负。换句话说,健合的资产厚度,很大程度上建立在过去收购形成的品牌估值之上。

减值压力已经在欧洲小品牌上提前兑现。Good Goût和Dodie合计计提商誉及无形资产减值1.24亿元。这只是冰山一角。2025年没有计提商誉减值,但确认了1.07亿元无形资产减值,压力也从商誉转向了无形资产。76.21亿元商誉仍是悬在账上的达摩克利斯之剑,一旦成人营养品或宠物营养业务增速不及预期,随时可能引爆更大规模的减值。

比减值更紧迫的是每年9.1亿元的融资成本。120亿并购花的是真金白银,大部分靠借债支撑——截至2025年末总债务87.9亿元。2025年1月发行的3亿美元优先票据票面利率9.125%,利息支出是净利润的4.6倍。

在同类企业债券里,9.125%的利率相当之高,说明债权人认为健合风险大,需要更高的回报才愿意借钱。这不是一个可以节省的成本项,是只要债务还在就必须年年支付的结构性枷锁。

以上海外资产的持有成本,最终会流入到现金流压力测试。健合每年刚性现金消耗不低于12至13亿元:利息9.1亿元、分红2.02亿元、必要资本开支1至2亿元。

2025年经营现金流15.37亿元,表面能覆盖这个数字,但是这其中已包含营运资本变动,去掉营运资本后,实际主营业务产生的现金并没有那么多。扣除资本开支和股东回报后,真正能留在公司内部的自由支配现金并不宽裕。

用2025年末的现金余额17.09亿元除以每年12至13亿元的刚性消耗,粗略测算安全垫不足一年半。意味着健合经不起连续几个季度的增长失速。

健合过去清库存、收账本还能收回不少钱,但这些动作各有各的边界,库存清过头影响供货,账款收太紧伤害渠道,费用砍太多降低品牌声誉。

对健合来说,这些调节工具不是长期能力,而是一次性缓冲。用得越多,余地越小。

背着商誉、无形资产、融资成本和渠道压力的健合,正在接近经营腾挪的极限。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。