三年募41亿、六年亏20亿,优刻得的“输血”游戏何时休?观点

2025年,“科创板云计算第一股”优刻得(688158.SH)交出了一份“看上去很美”的成绩单。

来源:朝阳资本论

作者:没有坏玉米

2025年,“科创板云计算第一股”优刻得(688158.SH)交出了一份“看上去很美”的成绩单。

公司营收达16.99亿元,全年AI相关收入同比增长40%以上,毛利率大幅提升近7个百分点,归母净利润亏损从2.41亿元急剧收窄至7355万元,收窄幅度近七成。

但这份光鲜财报背后隐藏着三个危险的信号。

首先,公司上市6年来从未实现过一个完整财年的盈利,累计亏损超过20亿元。

其次,据Omdia《云渠道分析报告》显示,在阿里云、华为云、腾讯云合计占据六成以上市场份额的寡头格局中,优刻得的市占率早已不足1%。

而刚刚掀起的行业涨价潮看似利好,实则可能加速客户流失。

AI算力的故事讲得再动听,也掩盖不了一个核心事实:这家靠资本输血维生的“中立云”,至今没能证明自己能靠主营业务养活自己。

算力超市优刻得的A面

优刻得是一家云计算服务商,主要向企业客户出售算力、存储和网络等IT基础设施。

图源:东方财富网

它的核心产品叫作公有云,可以理解为一个“算力超市”——客户按需购买服务器资源,用多少付多少,无需自己采购硬件。这部分业务在2025年贡献了公司近一半的收入,达48.92%。

此外,公司还提供混合云(收入占比35.09%)——为大客户量身定制“公私有云结合”的方案;私有云(收入占比3.35%)——为金融机构、政府部门搭建专属的数据中心;以及云通信、边缘云等周边服务。

优刻得有个关键标签叫“中立云”。

在它看来,阿里云、腾讯云这类巨头既卖云服务又自己做电商、做大模型,与客户存在潜在竞争关系,而公司“不碰客户业务”,因此更容易赢得金融、政务等数据敏感行业的信任。

过去几年,优刻得将所有筹码押注在AI算力上。公司在上海青浦和内蒙古乌兰察布自建了两个大型智算中心,专门为大模型训练和推理提供高性能GPU算力。

2025年,公司AI相关收入同比增长超过40%,占整体营收比重已超过40%,智算产品的高毛利直接将公司整体毛利率从2024年的18.86%推升至25.83%。

表面上看,这是一家踩中了AI风口的云服务商,增长迅速、亏损收窄。

但仔细拆解年报和公告,会发现这家公司的长期逻辑存在三条明显的裂缝。

盈利幻象AI算力没填上的窟窿

AI算力热潮确实让优刻得的财务报表好看了不少,但如果把账算得更细一些,会发现一个奇怪的现象:毛利率改善了,扣非亏损依然严重。

2025年,优刻得归母净利润亏损7355万元,但扣非净利润亏损高达1.52亿元。两者相差近8000万元,主要来自参股企业的投资收益。

这意味着,即便在AI业务高增长的2025年,公司的主营业务离盈利还有相当距离。

图源:东方财富网

更值得警惕的是公司的长期亏损积累。自2020年上市以来,优刻得已连续6年亏损,累计亏损额超过20亿元。

换句话说,公司成立至今从未在任何一个完整财年实现盈利。年报中公司坦承“母公司存在未弥补亏损”,合并资产负债表中未分配利润为-20.64亿元,因此连续第六年“不派发现金红利,不送红股,不以公积金转增股本”。

与亏损形成鲜明对比的是公司的融资节奏。

优刻得IPO募资19.44亿元,2021年定增募资6.91亿元,加上2026年3月公告拟定增募资15亿元,用于“优刻得乌兰察布智算中心及智算集群建设运营项目”,上市以来累计从资本市场募资将超过41亿元。

以41亿元的资金投入换取17亿元的年度营收和20亿元的累计亏损,这样的投入产出比令人担忧。

在亏损压力下,公司创始人的动作也值得玩味。

据媒体统计,两位创始人莫显峰和华琨,通过减持合计套现约4.6亿元,其中部分用于履行业绩补偿承诺。

与此同时,两人已陆续退出公司核心管理岗位。虽然公司通过“同股不同权”架构确保了他们仍然拥有绝对控制权,但核心管理团队的注意力是否仍高度聚焦于公司经营,是一个需要持续观察的问题。

此外,公司在成本端的压力也在抬头。

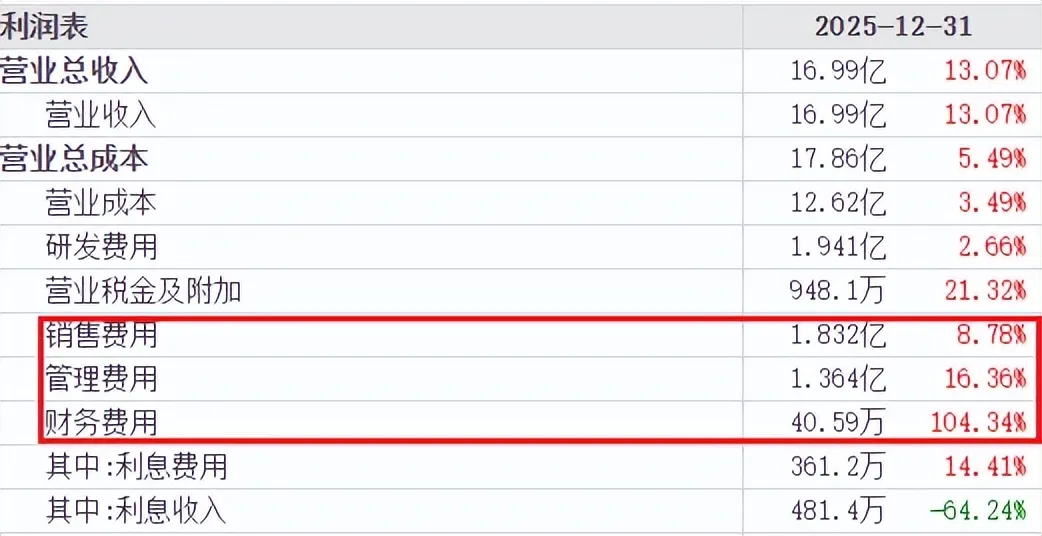

图源:东方财富网

2025年,公司财务费用由2024年的-935.6万元转正,同比大增104.34%。管理费用和销售费用亦保持增长态势。

费用端的快速膨胀可能正在侵蚀毛利率改善带来的红利,如果公司不能在费用管控上有所作为,即使营收继续增长,盈利拐点也可能被不断推迟。

竞争困局涨价潮是救命稻草or最后的狂欢?

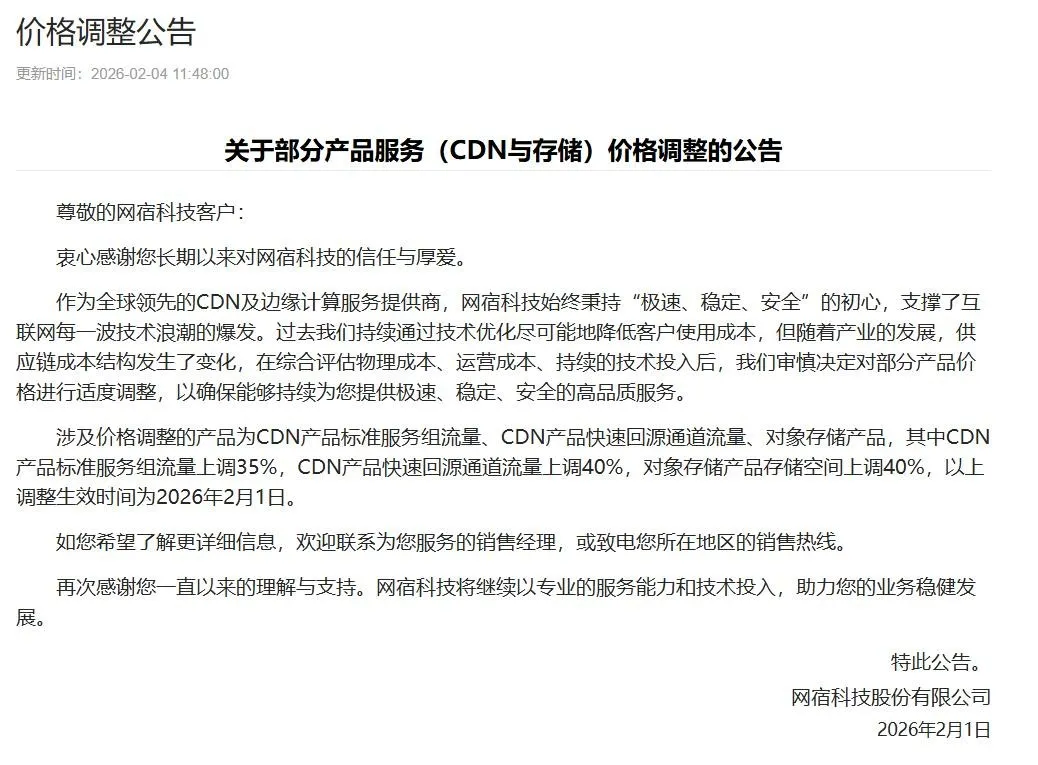

2026年初,云计算行业出现了一个罕见的转折。

图:网宿科技调价公告

网宿科技率先宣布对CDN(Content Delivery Network,内容分发网络)产品提价35%—40%。优刻得紧随其后,自2026年3月1日起对所有合同续签及新客户提价。阿里云、百度智能云、腾讯云等头部厂商也相继宣布调整核心产品价格。

对于长期被“只降不升”的定价逻辑压制的云计算行业来说,这无疑是一个利好信号。

但对优刻得而言,涨价潮更像一把双刃剑——它既是毛利率改善的催化剂,也是客户流失的导火索。

问题的根源在于,优刻得在行业内的市场地位。

据Omdia《云渠道分析报告》,2025年第三季度,阿里云、华为云、腾讯云的市场份额分别为36%、16%、9%,三者合计占据61%的中国大陆云基础设施市场。优刻得的市场份额早已被归入“其他”类别,不足1%。

在这样一个高度集中的市场中,客户对价格高度敏感,而头部厂商凭借规模效应和生态优势,有能力以更低成本提供服务。

这意味着,当优刻得宣布涨价时,客户有了一个非常现实的选择:为什么不去找阿里云?即便阿里云同样在涨价,它的综合服务能力——从大模型到数据处理再到行业解决方案,远比优刻得完整。

优刻得试图用“中立”和“国产算力”两个差异化卖点来抵御竞争。

公司声称已覆盖沐曦、海光、昇腾、寒武纪、天数智芯等多类国产芯片架构,能满足信创政策要求,获取政企客户订单。

这套策略在理论上成立,但在实践中面临两个挑战:第一,政企客户市场同样面临天翼云、移动云等运营商云厂商的激烈竞争,它们在政务领域的资源禀赋远非优刻得可比;第二,“中立”的价值在AI算力供不应求的阶段确实存在,但一旦算力供需趋于平衡,价格仍然是客户决策的核心因素。

更要紧的是,优刻得的客户结构存在隐忧。

从收入构成来看,公有云和混合云合计占比超过84%,而这两块业务的客户——尤其是中小企业,对价格极为敏感。如果涨价导致部分客户流失,公司不仅无法享受涨价带来的毛利率提升,反而可能面临营收增长停滞的双重打击。

2025年,作为收入支柱的公有云业务仅增长9.29%,远低于AI业务超过40%的增速,这已经是一个值得警惕的信号。

而涨价潮本身,也并非纯粹的行业利好。

这轮涨价的根本推手是GPU、CPU和存储芯片的全产业链缺货与涨价——成本在涨,云厂商被迫将压力传导给客户。

一旦上游供应链恢复平衡,涨价逻辑的可持续性将受到严峻考验。

届时,优刻得将再次回到那个老问题上:在没有成本优势、没有规模效应、没有生态护城河的情况下,如何留住客户?

图:优刻得市值

优刻得的2025年年报,读来像是一份“危机中的好消息”——亏损大幅收窄,AI业务成为增长引擎,毛利率显著改善。

但这些亮眼数据的背后,公司仍未解决三个根本问题:上市六年连续亏损、盈利模式尚未闭环;在巨头垄断的竞争格局中差异化护城河脆弱;持续依靠融资输血,造血能力远未形成。

当AI算力热潮退去、涨价潮结束,优刻得还能拿出什么来证明自己的价值?这个问题,2026年的一季报或许会给出部分答案——它将于4月21日披露。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。