易鑫集团利润增48%股价却重挫:信用减值“黑洞”吓退投资者观点

近日,易鑫集团发布2025年财报,净利润同比增长48%至11.99亿元,核心盈利能力指标亦持续改善——交易平台业务净服务费率从3.7%升至5.1%,自营融资业务净息差从4.9%扩大至6%。

近日,易鑫集团发布2025年财报,净利润同比增长48%至11.99亿元,核心盈利能力指标亦持续改善——交易平台业务净服务费率从3.7%升至5.1%,自营融资业务净息差从4.9%扩大至6%。

然而,这份看似亮眼的成绩单并未获得市场认可:周一开盘股价一度跌超5%,收盘跌幅4.49%。

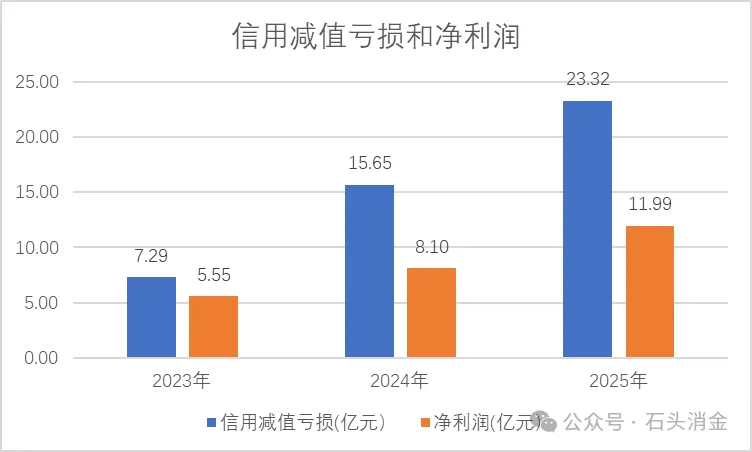

业绩与股价的罕见背离,源于财报中隐藏的深层风险。2025年,公司信用减值亏损高达23.32亿元,相当于当期净利润的1.92倍;更令市场警惕的是,信用减值增速达49%,已超过48%的净利润增速。相较于2023年,减值规模激增200%,而净利润仅增长100%。减值“黑洞”的急剧扩大,正无情吞噬公司的实际盈利成果。

一、总体业务画像

业务规模:总量攀升,增速却不如前几年

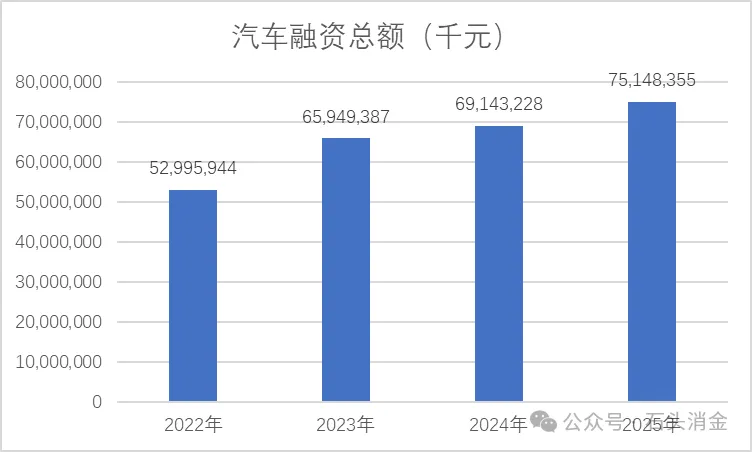

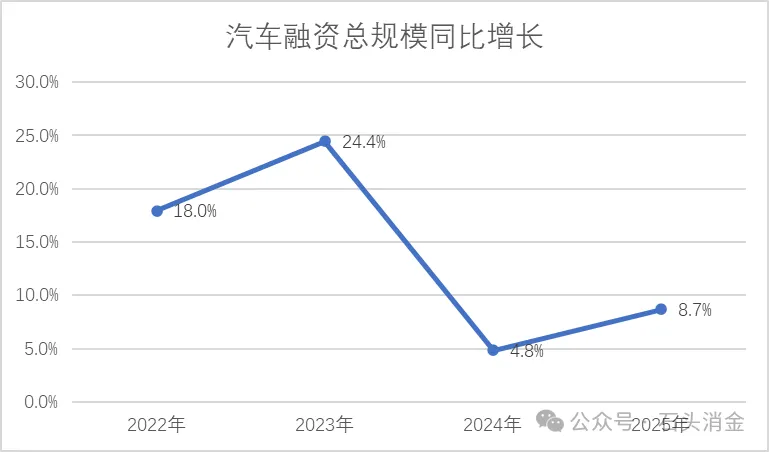

财报显示,近四年易鑫集团汽车融资总额持续增长,2025年达751亿元。然而,同比增速仅为8.7%,远低于2022年的18%和2023年的24%,增长动力可能不及投资人预期。

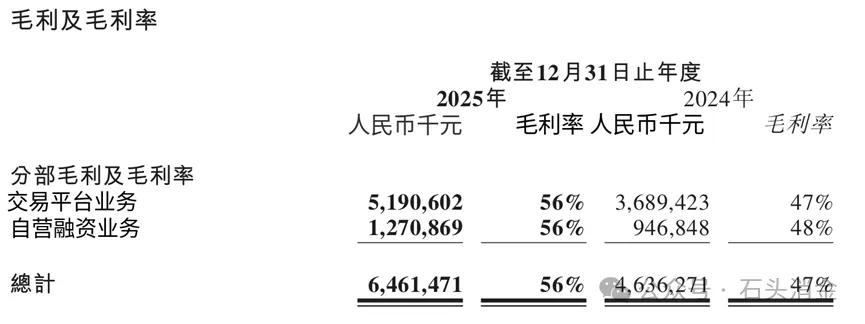

盈利能力:两大板块毛利率持平,SaaS科技属性尚未体现

从毛利率看,交易平台业务与自营融资业务均为56%。这意味着,被寄予厚望的SaaS业务,其科技属性目前尚未在盈利层面形成明显溢价。

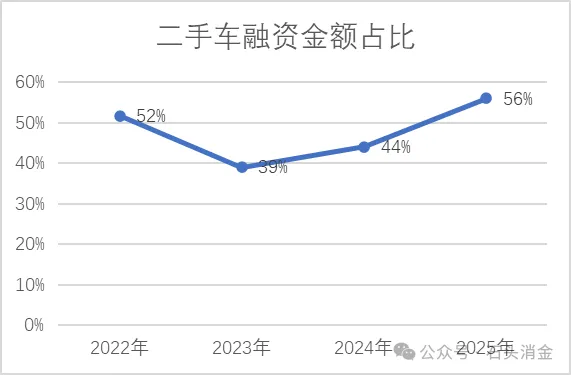

业务结构:新车与二手车定位摇摆不定

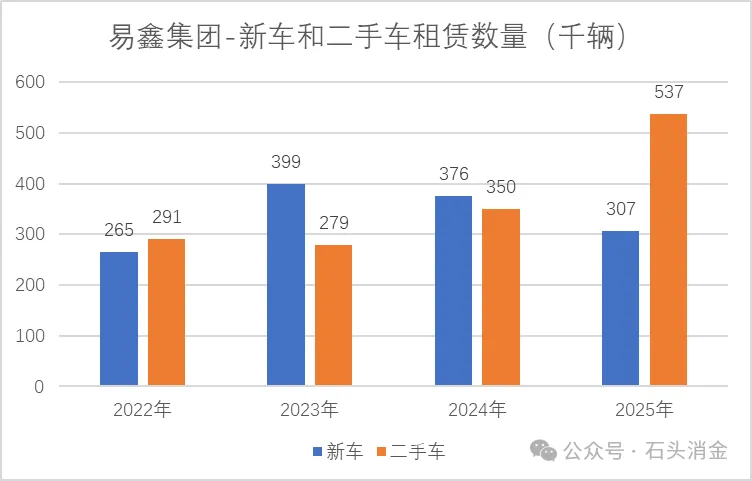

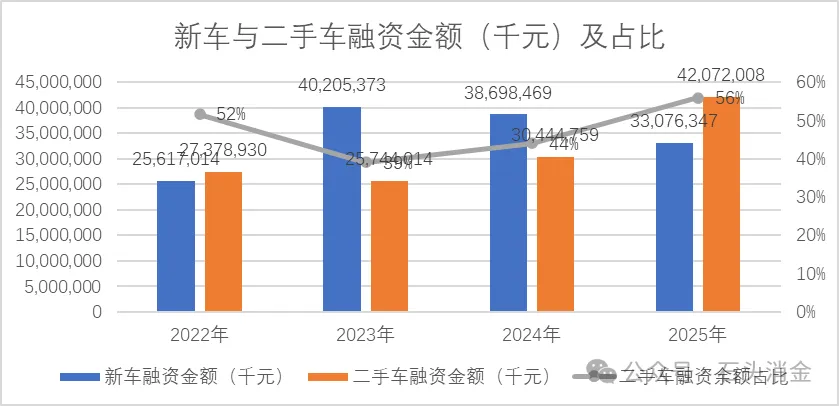

从融资租赁业务构成看,易鑫集团在二手车与新车之间频繁切换。2022年二手车融资占比为52%,2023年降至39%,但2025年又回升至56%,显示出战略方向缺乏连贯性。

值得注意的是,2023年财报管理层曾表示:“鉴于宏观经济环境的波动及市场竞争,本集团积极调整风险战略,包括拓展新车的风险偏好范围,降低二手车的风险敞口,因为高风险业务分部在此情况下更容易受到影响。该举措为我们未来的业绩奠定了坚实基础。”

然而,2024年及2025年的实际业务并未沿此路径发展。新车融资交易数量从2023年的39.9万辆降至2024年的37.6万辆,2025年进一步下滑至30.7万笔,同比下降19%;新车融资金额也从387亿元降至331亿元,同比减少15%。相反,二手车融资业务持续扩张,交易量由27.9万辆增至35万辆,2025年达53.7万辆。这一趋势与2023年报中的风险收缩战略明显背离。

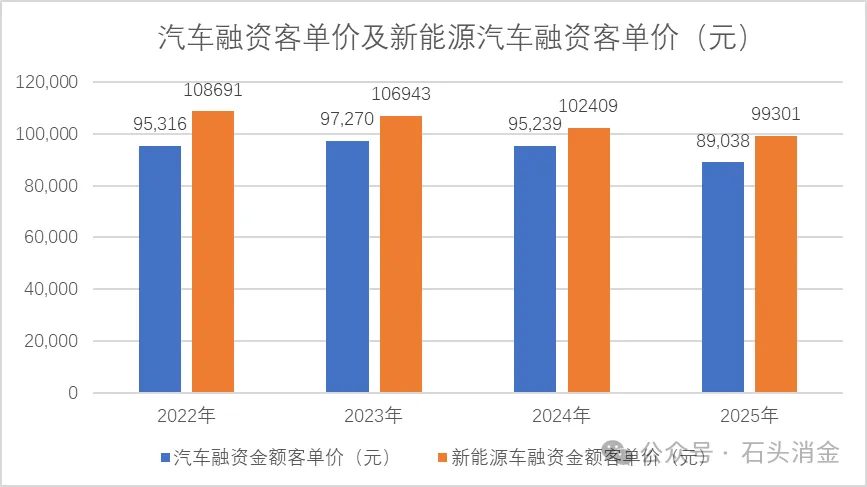

客单价:稳定在10万元左右,聚焦中低端市场

从融资余额看,易鑫集团汽车融资客单价维持在8万至11万元区间,新能源车略高于燃油车,约为燃油车的108%-115%。据此估算,燃油车授信客单价在7万至10万元,新能源车略超10万元,表明其目标用户主要集中在中低端汽车消费市场。

新能源布局:占比持续提升,但渗透率仍低于行业平均水平

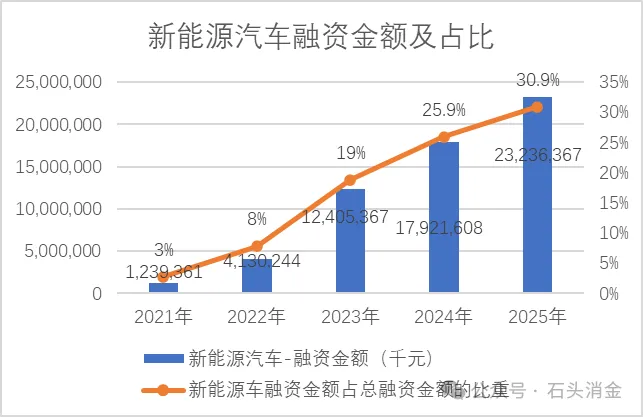

受益于新能源汽车市场整体高速增长,易鑫新能源车融资业务发展迅速。融资金额从2021年的12.4亿元增至2025年的232.36亿元,占比由3%升至30.9%,连续四年攀升。

然而,与中国新能源汽车整体渗透率相比,仍有明显差距。据中国汽车工业协会数据,2025年中国新能源汽车新车销量占比已接近50%,而易鑫的新能源融资占比仅为30.9%,反映出其在新能源赛道布局尚不够充分,仍有较大提升空间。

二、盈利模式

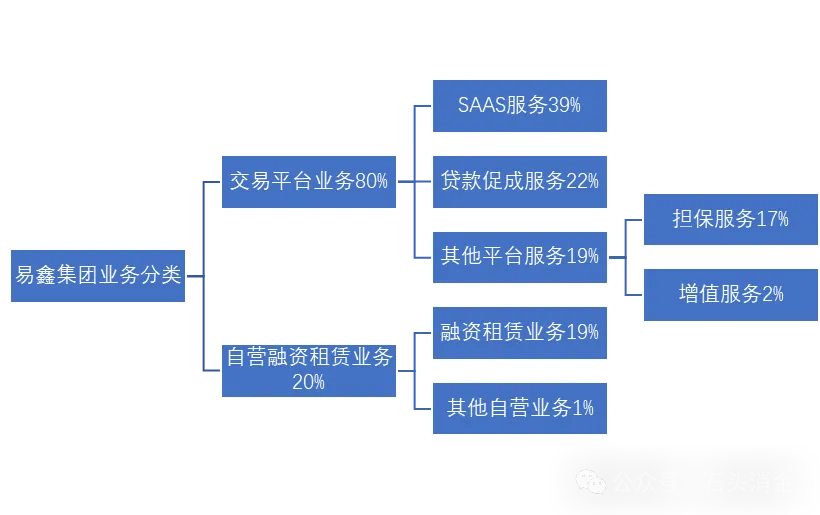

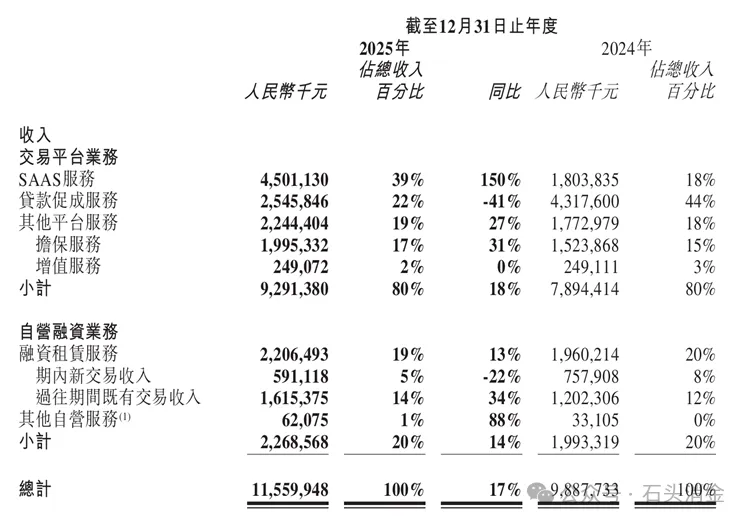

财报显示,2025年,易鑫集团营业收入115.6亿元,分为交易平台业务和自营融资租赁业务,其中交易平台业务又分为SAAS服务、贷款促成服务和其他平台服务,自营融租业务分为融资租赁业务和其他自营业务。

交易平台业务:SaaS转型驱动增长,担保服务贡献显著

2025年,易鑫集团交易平台业务实现收入92.91亿元,同比增长18%,占总收入比重保持在80%。增长主要来自SaaS服务及担保服务的驱动。

贷款促成服务收入为25.46亿元,同比减少41%。公司解释称,该下降源于战略重点向SaaS产品转移,旨在增强长期可扩展性与可持续增长。

其他平台服务收入为22.44亿元,同比增长27%,主要得益于担保服务增加。其中,担保服务收入达19.95亿元,同比增长31%,公司表示这与二手车交易占比提升有关——二手车交易通常产生较高的担保费用。

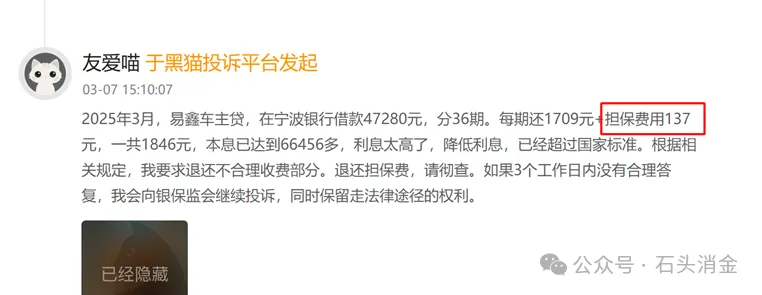

值得注意的是,担保服务的高增长背后也存在争议。根据黑猫投诉平台信息,易鑫在与宁波银行合作的车主贷业务中,会向客户收取137元担保费。按还款周期测算,客户承担的实际利率接近24%。

此外,公司还通过要求客户购买电池GAP保险等方式,获取增值服务收入。金融科技(SaaS)业务是交易平台的重要增长极,具体分为两种模式:

「纯技术」模式:为合作伙伴提供独立的支术解决方案,支持其自主发展汽车金融能力并承担相应的风险管理责任。2025年全年,该模式促成的融资总额达到人民币32亿元,同比增长74%。

「流量+科技」模式:整合本集团在渠道、数据及营运方面的综合优势,为合作伙伴提供涵盖客户获取、授信及资产管理在内的端到端支持。该模式促成的融资总额达人民币370亿元,同比增长93%。

截至2025年末,易鑫金融科技平台已与近75家银行、金融租赁公司及主机厂建立合作,促成融资总额达403亿元,同比增长91%;金融科技收入达45亿元,同比增幅高达150%。SaaS业务服务费率(SaaS收入/促成交易金额)由2024年的8.6%提升至2025年的11.2%。

自营融资业务:资产规模扩大驱动收入增长

自营融资业务2025年实现收入22.69亿元,同比增长14%,占总收入比重为20%。增长主要来自融资租赁服务。

其中,自营融资租赁服务收入22.06亿元,同比增长13%。公司表示,增长归因于资产规模扩大——报告期内,应收融资租赁款净额的季度平均结余由2024年的264亿元增至304亿元,为利息收入提供了更大的资产基础。同时,应收融资租赁款净额的经调整平均收益率从9.4%升至9.7%。

三、股价为何大跌?业绩亮眼难掩深层隐忧

尽管易鑫集团交出了一份看似亮眼的成绩单——主营业务收入稳步增长,2025年净利润达11.99亿元,同比增长48%,但市场并不买账。周一开盘后,公司股价持续走低,盘中一度跌超5%,收盘跌幅仍达4.49%。

笔者认为,股价与业绩背离的背后,是市场对以下两大核心风险的深度担忧:

信用减值创新高,增速跑赢净利润,盈利质量遭质疑

财报中最为刺眼的数据,莫过于巨额信用减值。2025年,公司信用减值亏损高达23.32亿元,相当于当期净利润的1.92倍。这意味着,公司赚回的利润,远不及被划为坏账的损失。

更令投资者警惕的是,减值的增速正在失控:

2025年信用减值亏损同比增长49%,已超过48%的净利润增速;

拉长周期看,相较于2023年,信用减值规模激增200%,而同期净利润增幅仅为100%。

减值“黑洞”急剧扩大,正无情吞噬公司的实际盈利成果。市场担忧:如果这一趋势延续,易鑫的利润表还能好看多久?

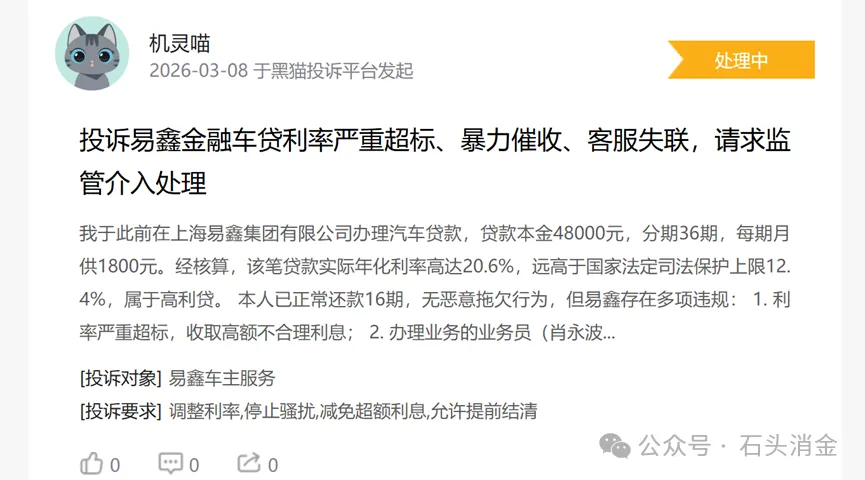

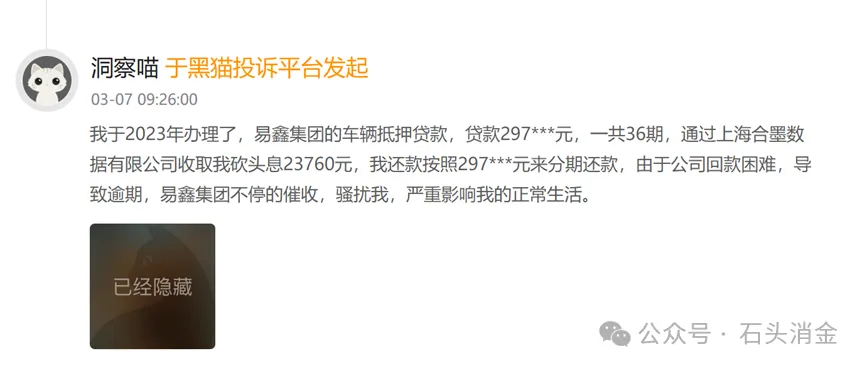

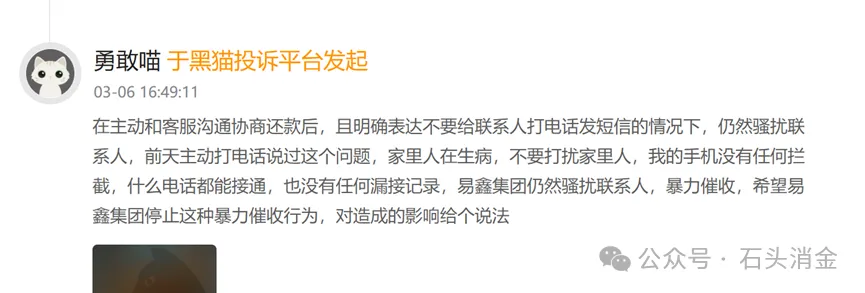

投诉缠身:利率偏高、催收争议不断,品牌形象受损

除财务数据外,易鑫的业务合规性也屡遭质疑。根据黑猫投诉平台信息,易鑫车贷业务存在多项争议:

利率偏高:如前文所述,其与银行合作的车主贷业务中,客户需支付担保费,实际承担利率接近24%;

收费不透明:有投诉指向“砍头息”等问题,即放款前先行扣除部分费用;

催收方式激烈:多名客户反映,逾期后遭遇暴力催收,甚至有客户表示“已主动联系沟通,催收人员仍骚扰家中病人”,引发公众对其催收合规性的质疑。

在金融业务中,品牌信誉即生命线。频繁出现的投诉,不仅影响用户体验,也可能引发监管关注,进而对业务拓展形成潜在制约。

综上,尽管短期业绩亮眼,但信用风险的持续累积与合规争议的发酵,让市场对易鑫的商业模式和可持续性打上问号。这或许是股价“用脚投票”的真正原因。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。