趣店新财报:跨界转型不容易金融

一是主要的金融业务受到市场监管加重,金融机构需要互联网消费场景及用户来开展金融科技业务,而寺库作为老牌奢侈品电商平台。

近日,互联网金融公司趣店集团发布了截止2020年6月30日的二季度财报。延续了上一季度的颓势,趣店仍在亏损。2017年10月在美股上市的趣店,股票发行价24美元,市值一度超过百亿美元。但在财报发布后,其市值已经不足4亿美元,而且还在继续下跌。

对于互联网企业来说,发展潜力是市场衡量它的重要依据。而如今趣店的市值持续走低,也验证了其业务的成长空间有限,已经无法再给投资者信心。

图片来自Canva

图片来自Canva

营收、净利润双双大幅下滑

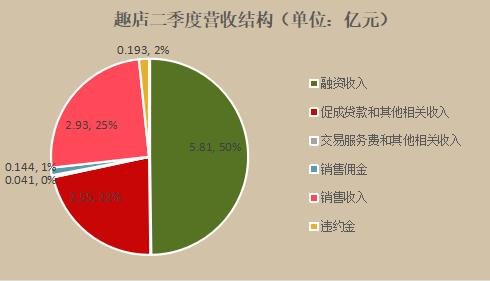

财报显示,二季度趣店的营收和净利润都大幅下滑。其中,总收入11.67亿,同比减少47.7%。净收入1.79亿元,同比降低84.3%。

而其营收和净利润下降主要有两个原因,一是主要的金融业务受到市场监管加重,其相关业务及其收入都大幅收窄,二是万里目电商平台的启动使得运营成本上升。

从第一个方面来说,趣店创始人兼CEO罗敏表示,自2019年四季度以来,趣店采取保守和审慎的经营策略,缩减业务规模、交易额,持续减少服务用户数。受此影响,趣店的金融业务都受到了不同程度的损伤。

其中,二季度趣店的融资收入为5.81亿元,同比减少41.0%。促成贷款和其他相关收入为2.55亿元,同比减少58.2%。从上图中可以看出,这是趣店主要的两项收入来源,其下降的主要原因就是贷款交易量下降,平均贷款余额减少。

除此之外,交易服务费和其他相关收入为410万元,相比去年同期的3.98亿元缩水近99%。销售佣金收入因为商品信贷交易额减少下降84.9%至1440万元。

虽然各项金融业务表现不乐观,但销售收入却几乎增长了一倍多。财报显示,因为万里目电商平台的启动,二季度趣店销售收入为2.93亿元,相比去年同期的1.24亿元增长了136.3%,而这离不开一定的成本支出。

万里目的启动使得二季度趣店的销售及市场推广费用同比增长101.7%至1.57亿元,而这也进一步导致了其收入成本同比增长28%。而且为了加码奢侈品电商,趣店二季度花了约一亿美元(约6.8亿元人民币)认购了寺库28.9%的股份,成为寺库第一大股东。

营销费用加上收购寺库股份的支出远超于其奢侈品电商业务的收入,所以尽管销售收入大幅增长,但其总的净利润仍是大幅下滑。而趣店不惜花大价钱来布局奢侈品电商业务,很大一部分原因就在于其金融业务内忧外患,已是后继无力的状态。

外界环境不利

上半年,新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》出台,修改了民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%大幅下降。

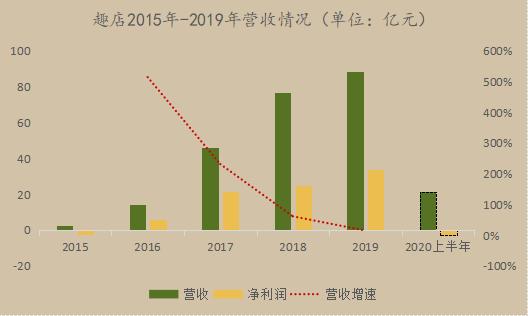

而这已经不是趣店第一次受制于金融监管了。2016年,互联网金融风险专项整治工作实施方案开启,此后,金融监管就不断强化。通过分析趣店2015年至2019年的经营状况,可以看出自金融监管加强后,趣店的营收增速就开始大幅下滑,而且其业务净利润也陷入增长困境。

虽然金融监管越来越严,金融机构的利润空间越来越小,但相对而言整个行业的风险也有所降低。特别是花呗、借呗的普及,以及年轻群体对提前消费的习以为常,现金贷业务原本在国内市场存在巨大的需求。奥纬咨询就曾预计,到2020年,中国消费借贷市场的规模将会达到4.1万亿元,从2016年开始计算,年复合增长率达到49%。

然而受到疫情重创,个人收入水平和消费水平都急剧下滑,个人的消费欲望受到生存压力的限制,贷款的人数急剧减少。特别是面对普及率更高,后台更稳定的花呗、借呗等金融借贷业务,原本就在走下坡路的趣店金融业务,经营状况更是每况愈下。

总的来说,受到疫情、市场监管等外界环境的不利影响,趣店的金融业务开展艰难,后来居上的花呗、借呗等竞争对手也给趣店的金融业务造成了一定的压力。处在如此严峻的环境下,却无还手之力,趣店自身缺乏获客渠道是一个重要原因。

做平台,自身却缺乏流量获取渠道

2014年趣店成立,2015年获得蚂蚁金服投资,受益于支付宝成熟的风控模型、数据分析和海量用户,趣店得以扭亏为盈,用户数和交易额都得到大幅增长。背靠大树好乘凉,有了蚂蚁金服的支持后,趣店便有些丧失斗志,不再探索支付宝之外的借款人渠道。

不再积极探索流量的后果就是,此后蚂蚁金服的撤资给了它重重一击,趣店的市值和用户数都因此急剧下滑。不仅如此,缺乏自己的流量入口也使得它的新业务后继无力。

趣店起家于校园贷,后转战现金贷,在市场监管对个人借贷越来越严的情况下,趣店在2018年找到了开放平台这一应对措施。趣店的开放平台业务是用数据和技术撮合金融机构和互联网流量场景APP实现对接。金融机构需要互联网消费场景及用户来开展金融科技业务,而流量场景APP需要持续的流量变现能力,趣店在中间搭建平台提供标准化解决方案,可以让三方都获利。

开放平台业务的开展使趣店由TO C公司变成了一家TO B公司,但其本质上还是一个中间平台,极度依赖流量。当现有流量开发殆尽,没有新流量开发渠道的趣店,营收自然不能因此提振,市场价值也无法进一步提升。趣店二季度的财报就显示,由于开放平台的交易额大幅减少,其交易服务费及相关业务收入缩水99%。

在主营收业务和新引擎都后继无力的情况下,趣店并没有加快业务探索和创新。财报显示,延续一季度的研发费用减少,二季度趣店的研发费用继续同比下降10.5%。反而把金钱和精力都放在了开拓与金融业务干系不大的奢侈品电商业务上,然而奢侈品电商却并不好做。

跨界转型不容易

趣店的奢侈品电商平台“万里目”启动初期靠补贴和请明星代言打响知名度,但奢侈品所面向的群体需要一定的购买力,靠低价和流量吸引来的顾客,并不保证其能成为会重复消费的固定客户。

而且奢侈品和趣店之前推出的大白汽车一样,在供应和销售上需要具备一定的专业性,特别是需要具有可靠稳妥的品牌声誉和实力,才能对用户形成吸引力,低价促销并不能完全吸引这部分客户群体,大多人也许只会抱着不信任的态度看个热闹。

为此,趣店二季度投资了寺库,希望获得寺库更多的品牌资源,来提高平台的竞争力。目前万里目合作的奢侈品品牌主要是美妆产品,而寺库作为老牌奢侈品电商平台,与超过3800个高端品牌建立合作,SKU超过40万,在品牌资源方面积累深厚。

但寺库总体的经营状况也并不好。寺库的二季度财报显示,寺库二季度营收13.063亿元,同比下降23.7%;净利润为590万元,相比去年同期的4010万元净利润下降85.3%。

而且因为奢侈品电商平台客单价高,加上维权复杂,所以很考验平台的售后服务能力,万里目、寺库这种垂直类电商平台在这方面,远远不能与淘宝、京东这类深耕多年的综合电商平台相比。特别是,淘宝、京东也在运营奢侈品业务,他们在用户基数、抗风险能力、供应链和平台竞争力等方面都明显拥有优势。

面对强劲的对手,截止6月30号趣店账面上的现金及现金等价物只有10.66亿元,也不能支撑它再进行折价补贴来吸引流量。

因为市场监管和自身战略的原因,趣店目前的主营业务金融业务后继无力,而其新布局的奢侈品电商业务对供应链、平台服务等基础能力要求很高,首次入局的“万里目”平台实力明显不足,虽然投资了寺库,但面对天猫、京东等综合电商,它的平台竞争力非常有限。如今进退两难的趣店,或许该沉下心来好好思考一下自己该做什么了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。