51 人品贷屡现暴力催收引众怒 合规底线何在?观点

2026 年 3 月以来,黑猫投诉平台上多条针对 51 人品贷的投诉接连曝出,催收人员不仅对逾期借款人进行威胁恐吓、泄露个人信息,更将骚扰范围扩大至借款人的公司同事、法人及财务等无关人员,甚至通过造谣滋事、恶意快递等方式损害借款人所在公司的名誉,一系列行为严重扰乱了当事人的工作生活秩序,也让外界对这家持相关业务资质的平台的合规运营能力打上了巨大的问号。

贷款逾期本是借贷双方可协商解决的民事问题,然而杭州义牛网络技术有限公司旗下的 51 人品贷,却因接连出现的暴力催收行为,将借贷矛盾不断激化。2026 年 3 月以来,黑猫投诉平台上多条针对 51 人品贷的投诉接连曝出,催收人员不仅对逾期借款人进行威胁恐吓、泄露个人信息,更将骚扰范围扩大至借款人的公司同事、法人及财务等无关人员,甚至通过造谣滋事、恶意快递等方式损害借款人所在公司的名誉,一系列行为严重扰乱了当事人的工作生活秩序,也让外界对这家持相关业务资质的平台的合规运营能力打上了巨大的问号。

天眼查最新更新的 2026 年 3 月 7 日信息显示,51 人品贷所属的杭州义牛网络技术有限公司成立于 2015 年 5 月 5 日,法定代表人为孙海涛,注册资本 12000 万人民币,2024 年员工规模为 11 人,国标行业归类为投资与资产管理,企业状态为存续,同时拥有小微企业、投资机构等标签,司法案件数量超 136 万件,这一庞大的司法案件数量,也从侧面反映出该企业在业务经营过程中存在大量的纠纷矛盾。而 51 人品贷作为其核心产品,近期集中爆发的催收投诉问题,无疑撕开了该平台在贷后管理环节的诸多漏洞。

3 月 12 日,有用户在黑猫投诉平台发起投诉,称其在 51 人品贷的贷款发生逾期后,遭到催收人员的频繁骚扰与威胁恐吓,个人借款信息被无端泄露,催收人员态度极其恶劣,其正常的工作和生活受到严重影响。该投诉直指 51 人品贷存在暴力催收、恐吓、服务态度差等问题,要求平台立即停止骚扰行为,目前该投诉状态显示商家已回复,但并未提及问题是否得到实际解决。

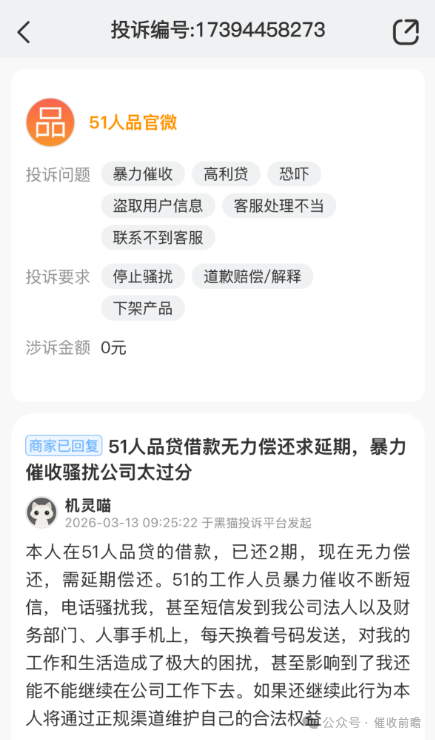

仅仅一天后,3 月 13 日,另一用户的投诉更凸显出 51 人品贷催收行为的肆无忌惮。该用户表示,其在 51 人品贷的借款已偿还 2 期,因暂时无力偿还剩余款项提出延期申请,却遭到平台的暴力催收。催收人员通过不间断的短信、电话进行骚扰,更甚者将骚扰信息发送至其公司法人、财务部门及人事工作人员的手机上,还存在每天更换号码发送信息的行为,让该用户面临失去工作的风险。该用户不仅控诉平台的暴力催收、恐吓行为,还指出其存在盗取用户信息、客服处理不当、联系不到客服等问题,要求平台停止骚扰、道歉赔偿并下架相关产品,此投诉同样显示商家已回复,但用户的合理诉求显然未得到妥善处理。

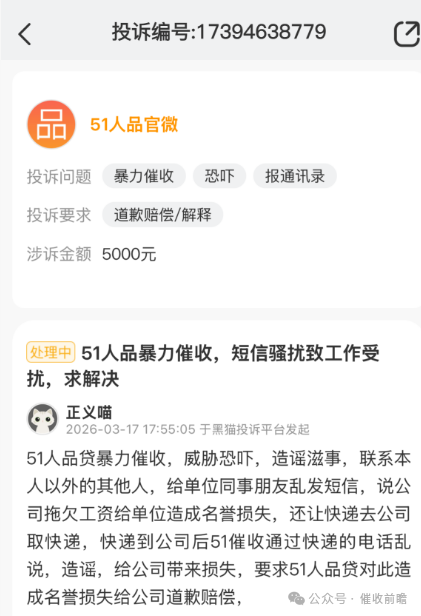

3 月 17 日,又一名用户的投诉让 51 人品贷的暴力催收行为再度升级,该用户涉诉金额为 5000 元,其表示遭遇了 51 人品贷催收人员的威胁恐吓、造谣滋事,催收人员突破边界联系其本人以外的同事、朋友,还向单位乱发信息造谣公司拖欠工资,给其所在公司造成了名誉损失。更离谱的是,催收人员还通过快递形式,让快递员前往该用户公司取件,随后借快递员的电话继续造谣生事,进一步扩大对公司的不良影响。该用户要求 51 人品贷就名誉损失进行道歉和赔偿,截至目前,该投诉仍处于处理中状态。

短短数日内,黑猫投诉平台接连出现三起针对 51 人品贷的核心投诉,且均指向暴力催收这一关键问题,催收手段从单纯的对借款人本人骚扰,升级为泄露信息、骚扰公司无关人员、造谣损害企业名誉,层层递进的违规行为,不仅违反了借贷行业的基本运营准则,更涉嫌触碰法律红线。根据《商业银行信用卡业务监督管理办法》《催收自律公约》等相关规定,催收人员不得采用暴力、胁迫、恐吓、辱骂等不当手段催收债务,不得向与债务无关的第三方透露债务人的相关信息,更不得通过骚扰无关人员的方式进行催收。而 51 人品贷的催收行为,显然已多次违反上述规定,涉嫌侵犯公民的隐私权、名誉权,同时对企业的名誉权造成了损害,情节严重的还可能涉嫌寻衅滋事。

事实上,网贷平台的贷后催收环节,本是保障信贷业务正常流转的重要环节,合理合法的催收行为,既能够维护平台的合法权益,也能保障借款人的基本权利。但为何 51 人品贷会屡屡出现暴力催收的行为?究其根本,一方面可能是平台的贷后管理体系存在严重缺陷,缺乏对催收人员的规范化培训和有效监管,导致催收行为失控,甚至可能存在平台默许、纵容不当催收的情况;另一方面,部分网贷平台为了追求回款效率,将催收业务外包给第三方机构,而对第三方机构的催收行为缺乏有效约束,最终引发一系列违规问题。而杭州义牛网络技术有限公司超 136 万件的司法案件数量,也说明该平台在业务开展中,始终未能妥善处理借贷双方的矛盾,风控体系和纠纷解决机制均存在明显短板。

值得注意的是,51 人品贷的所属企业杭州义牛网络技术有限公司注册资本达 1.2 亿,并非无资质的小型违规平台,但其却在核心的贷后催收环节屡屡突破合规底线,这一现象更值得行业反思。近年来,监管部门对网贷行业的整治力度持续加大,暴力催收早已成为监管重点打击的行为,多地也出台相关政策规范网贷催收行为,在这样的监管背景下,仍有平台顶风作案,反映出部分网贷平台仍存在侥幸心理,将合规运营抛之脑后,只追求短期的回款利益。

而暴力催收行为带来的危害,远不止于对借款人及相关人员的权益侵害,更会破坏网贷行业的整体形象,加剧市场对网贷行业的信任危机。对于借贷平台而言,逾期回款问题固然需要解决,但通过暴力催收的方式,不仅无法从根本上解决问题,反而会激化矛盾,让借款人产生抵触心理,甚至引发更多的法律纠纷,最终得不偿失。而对于借款人来说,面对暴力催收,应学会通过法律途径维护自身合法权益,保留好催收骚扰的相关证据,及时向监管部门、投诉平台进行举报,必要时可向公安机关报案。

从更宏观的角度来看,51 人品贷暴力催收事件并非个例,而是网贷行业贷后管理乱象的一个缩影。监管部门的持续整治,让网贷行业的整体环境得到改善,但仍有部分平台在细节环节触碰合规红线,贷后催收环节的规范化治理,仍需要持续发力。对于网贷平台而言,必须树立合规经营的理念,完善内部管理体系,加强对催收人员的培训和监管,无论是自主催收还是外包催收,都要明确催收行为的边界,将催收行为纳入法律和规则的框架内;对于监管部门而言,需要进一步加大对暴力催收行为的打击力度,建立常态化的监管机制,对屡教不改、顶风作案的平台进行严厉处罚,形成有效震慑;同时,相关行业协会也应发挥自律作用,引导平台规范经营,推动行业建立健全的催收自律体系。

借贷关系的本质,是建立在信任和契约精神之上的民事行为,无论是出借方还是借款方,都应遵守相关的法律规定和契约约定。借款人应当履行按时还款的义务,而出借方也应通过合法合规的方式维护自身权益。51 人品贷接连出现的暴力催收投诉,不仅是对借款人合法权益的侵犯,更是对行业规则和法律底线的漠视。当催收行为脱离了合法合规的轨道,最终只会让平台陷入更多的纠纷和信任危机。

此次 51 人品贷的暴力催收事件,也给整个网贷行业敲响了警钟:合规是行业发展的生命线,任何平台都不能以牺牲合规为代价追求利益。网贷行业的健康发展,需要平台坚守合规底线,需要监管部门强化监管力度,也需要借贷双方共同维护良好的市场秩序。而对于那些仍在铤而走险、实施暴力催收的平台,最终必然会受到法律的制裁和市场的淘汰。如何让网贷催收回归合法合规的本质,如何真正保障借贷双方的合法权益,仍是网贷行业需要持续思考和解决的问题,而这一问题的答案,也决定着网贷行业能否走得更稳、更远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。