逸仙电商,不要太指望李佳琦互联网+

节点财经

2021-04-27 09:21

导读

逸仙电商,不要太指望李佳琦

逸仙电商,不要太指望李佳琦

文 / 斑马

出品 / 节点财经

文 / 斑马

出品 / 节点财经

关于新消费品牌完美日记到底完美不完美的争论有很多,最近其母公司逸仙电商(NYSE:YSG)公布了上市后的第一份年报。

虽然逸仙电商增长亮眼,但也能发现主打完美日记一个品牌已经有些乏力,称其“完美”有些过誉。如果按照逸仙电商做“中国欧莱雅”的规划来看,可能还相去甚远。

/ 01 / 怎么看待“完美日记效应”?

先说年报的增长:逸仙电商2020年营收达到52.3亿元,同比增长72.6%;实现毛利33.6亿元,同比增长74.5%。

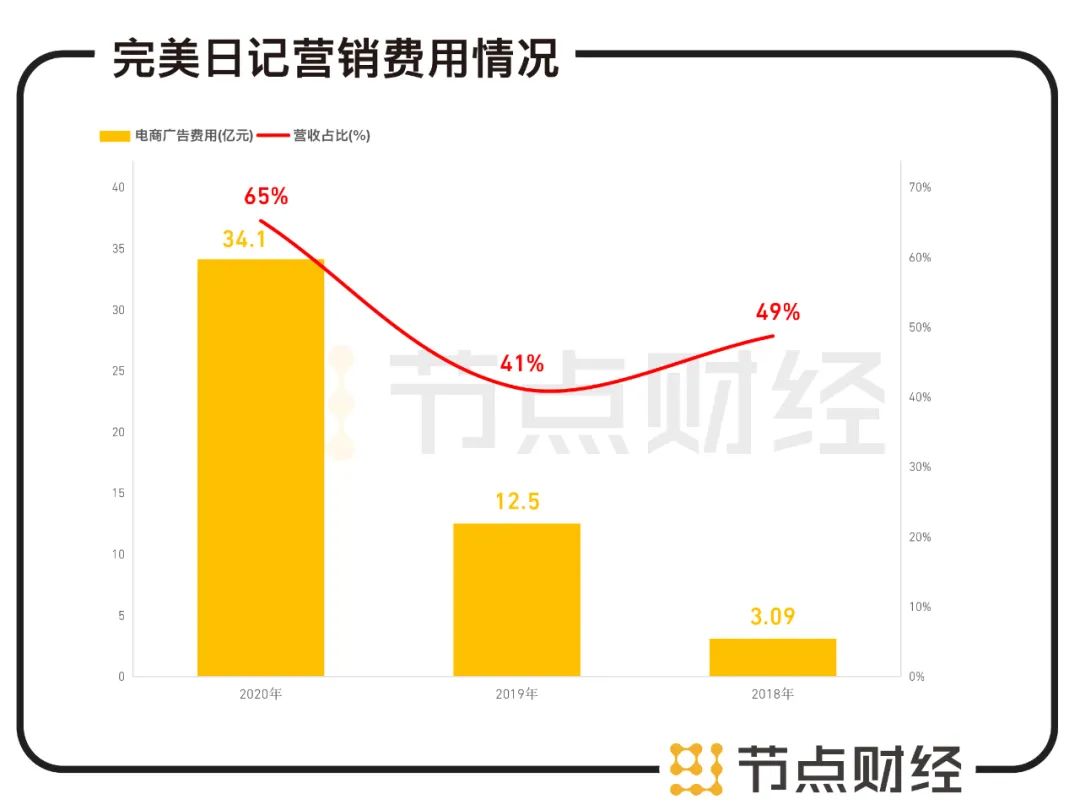

再说亏损和上涨的费用:2020财年逸仙电商归母净利润为-39.84亿元,同比下降8738.15%(其中包括股权激励)经调整后的净亏损为7.88亿元。其中很大一部分亏损,都是完美日记大投广告带来的。2018年-2020年,逸仙电商的营销费用分别为3.09亿元、12.51亿元、34.14亿元,分别占营收的48.69%、41.28%、65%。 数据来源:逸仙电商财报

数据来源:逸仙电商财报

较2019年,其广告支出费用增长了约2倍,逸仙电商对此表示,公司在第四季度加大了品牌广告的投入,希望大家稍安勿躁,因为这些广告效果将会在中长期陆续体现。

其实这么说来,读懂逸仙电商的2020年的财报就看两个重点:

1.广告营销又增大了,亏损也扩大了。 2.营收还是在飞速增长。

基于这个两个重点,我们对于完美日记乃至逸仙电商财务数据的讨论就围绕——营销到底值不值?

如果按照一个普通消费品牌来要求逸仙电商,其基本假设是:消费品牌的营销费用计入费用,而不属于任何意义上的投资,这也是会计处理中基于谨慎性的计量。

如果按照互联网消费品来要求逸仙电商,应该怎么判定?

我们先举个例子,比如拼多多当时烧钱做百亿补贴做下沉,黄峥说拼多多百亿补贴不是烧钱是投资,大家觉得他胡扯。结果拼多多不仅打到了淘宝没有打到的下沉人群,还蚕食了淘宝的部分份额。

这时再看拼多多的百亿补贴,这个营销投入确实是一种“预计资产”,很可惜在报表里只有预计负债科目而没有预计资产科目。

所以在互联网消费品里,像完美日记(逸仙电商)这样拿出收入60%做营销,且把营销视为投资的人不算少。

有一家比逸仙电商还敢烧钱的公司叫做瑞幸咖啡,其在2018年全年营收8.4亿元的情况下,就敢拿出7.46亿元做市场营销费用。

完美日记目前的营销投入对市场份额有帮助,但不代表它就是“完美的”。因为烧钱做营销的门槛低,只要你烧得起,江湖格局分分钟就能被改写,或者你要是哪个环节没做好,分分钟打下的市场份额就毁于一旦。瑞幸就是前车之鉴。

再看完美日记的对手花西子。2018年,花西子的销售额仅有4319万,可能你当时都没听过花西子这个品牌;2019年,花西子的销售额已狂飙至11.3亿,同比暴涨25倍;2020年再刷抖音,不论是大网红还是小网红,人手一个花西子礼盒,花西子的销售额预计接近30亿元。

从2020年下半年开始,花西子从淘系GMV、销量及销售额增速等多个维度呈现出跑赢完美日记的势头。此外,还有橘朵、colorkey等同赛道几乎没有什么差异化的品牌争相和完美日记比赛烧钱。

所以烧钱到底值不值,就看完美日记能拿下多少复购,何时可以摆脱给平台和KOL打工。

/ 02 / 摆脱给平台和KOL打工,有多难?

我们再来看一组数据,2020年,逸仙电商的毛利率为64.3%,也就是说逸仙电商每卖出100元的口红和眼影,能赚64.3元,但是要花65块钱去打广告。

有投资者这时明白过来:“好家伙!我直接好家伙!合着里外里卖一支口红还还亏7角钱啊(还不包括营销成本)”。

钱都被谁赚走了?逸仙电商的在招股说明书告诉我们,“与15000名KOL深度合作”、“和李佳琦成功合作”,这下应该一目了然了吧?

节点财经(ID:jiedian2018)观察到,目前国货美妆品牌推广一款新品时,前期会采用“明星+头部KOL”来打响产品的知名度,中期会采用“腰部KOL+素人”组合推广的模式巩固知名度。

据熟悉此类操作的人士透露,除明星代言费用外,目前美妆类达人、博主的报价一直在涨。2019年前后,之前几个老牌头部美妆博主的植入价格在5-7万元之间,但是到了21年初,几乎都上了15万,单条广告可能得20万+。

另外腰、臀部达人和素人博主也大有被MCN机构“招安”之势,他们的投放价格上浮了15%-20%,总之投放的价格一直在涨,逸仙电商用营收65%去投广告的规模,在该人士看来还要上涨。

虽然逸仙电商标榜自己的DTC(Direct To Consumer)这种销售渠道没有了代理商,但不见得就真的没有了赚差价的中间商。

此时,摆脱给平台、KOL、KOC打工最重要的一点就是,完美日记们的复购率能不能抵御营销流量费用上涨。

据逸仙电商的披露,2017Q3、2018Q3、2019Q3第一次购买的客户,复购率分别为8.1%、38.9%、41.5%。对比一下雅诗兰黛集团,拥有超过100款复购率达到40%-60%的经典明星产品。

虽然41.5%的复购率已经很高,但从增长速度可以看出,逸仙电商的复购率已接近天花板。

作为逸仙电商的头把交椅,完美日记最重要的产品线是基于眼影和口红等彩妆产品,营收“老二”小奥汀的专长同上。

和日常护肤品(如洗面奶、爽肤水)不同,眼影和口红并非高频消费品,毕竟一盘眼影、一支口红用一年都用不完。

之前有一家券商组织的完美日记专家电话会议上,一位前完美日记中高层员工表示,全国18岁-25岁女性约2.5亿,去除不化妆或高净值女性之后约为1.2亿,完美日记触达约4000万消费人群,大约35-40%的覆盖率,这说明完美日记的品牌天花板差不多到了。

而且完美日记的客单价也很难提高。招股书显示,2019年完美日记的客单价是114.1元,2020年在大幅营销下,完美日记客单价才提升至120.7元,另外2020年完美日记想提高客单价做的“0.7克小细跟口红”经常被消费者评价“不值。

如果仅靠彩妆完美日记推起逸仙电商的后续呈几何指数增长,显然不现实,要看其他品牌能否带动逸仙电商的复制完美日记讲故事。

目前逸仙电商主打护理的完子心选涨幅也不俗,但是完子心选的主打产品只有一款同样门槛不高的补水面膜,而且销量多有顶流王一博的助力,离开王一博不知道完子心选还有没有爆卖的实力。

说到这我们再重新复习一下,逸仙电商的“偶像”欧莱雅,可是高端护肤+彩妆品牌的集中地,拥有赫莲娜、YSL、乔治阿玛尼、兰蔻等一线化妆品名牌。不仅客单价高,而且复购率高。

但是逸仙电商在这方面仍有所欠缺,我们能叫出名字的只有完美日记、小奥汀、完子心选,比起真正的高端还有很大的差距。

/ 03 / 彩妆行业,护城河太浅

目前,国货彩妆品牌的估值狂飙,主要是国产替代国外大牌空间巨大,给了这个赛道远大的前景。但是多位业内人士表示,彩妆品类的护城河不深,营销带来的护城河太浅。

例如完美日记之前的营销打法基本盘就是快消品打法,彩妆品本身的技术含量比较低,要保证基本的质量并不是难事,例如完美日记全部采用的是OEM和ODM模式,没有自己的工厂。

2019年逸仙电商与科丝美诗(迪奥、香奈儿等多家国外大牌的代工厂)在广州合资成立了化妆品研发和生产基地,预计要2022年才能正式投产。

所以,在最核心的品牌资产上,互联网还是不可能颠覆“用时间滚雪球”的基本常识。反观逸仙电商对标的欧莱雅,不仅用时间滚雪球,这么多年“滚出了”包括欧莱雅、兰蔻、赫莲娜、碧欧泉、科颜氏等品牌,而且欧莱雅集团每年平均有近500个的产品专利申请。

在近五年全球化妆品专利TOP30排行榜中,欧莱雅集团位居榜首,其实大家可以发现,上述列出的品牌每个几乎都有自己主打的、能拿出手的成分。光是一个兰蔻小黑瓶里的核心成分二裂酵母溶胞物,就让国内外的化妆品们竞相模仿。

这么看来,在研发方面拿下核心专利成分才是能成为化妆品巨头要素,逸仙电商的专利情况目前是这样:

在全球范围内一共拥有69项专利,其中包括36项配方上的发明专利(部分在转让过程当中)。

言下之意就是,一些专利只是外观专利;还有一些配方专利是买的,具体有多少自研配方专利不得而知。

逸仙电商自己也很明白单一拼彩妆对于长效增长太累,李佳琦可以捧出一个完美日记,当然也能捧出一个花西子,除非公司大搞营销的鸡血一直下去。

所以完美日记在护肤品,特别是高端护肤品上选择做收购,收购后的运营效果如何?有从业人员对节点财经指出了部分问题。

中国台湾著名护肤品牌,主打杏仁酸的DR.WU的中国大陆业务被逸仙电商收购,但是该人士认为逸仙电商对于DR.WU的运营只能用一般来形容。

其实DR.WU品牌形象和研发实力还不错,而且有代表性的成分杏仁酸,也算是一个“初代网红”,目前市面上对于护肤品类的“刷酸”就起源于DR.WU。

但是逸仙电商没有解决DR.WU最严重的问题——官方旗舰店和代购店巨大的价差,例如拳头产品18%的杏仁酸精华,官旗卖410元/30毫升,而代购店则是180元左右/30毫升。 数据来源:电商平台

数据来源:电商平台

逸仙电商接手DR.WU后,选择了和完美日记同样的营销手段,装修天猫店铺、推天猫流量、进行KOL推广。价差问题不解决,推广再猛销售额也进了代购的口袋,ROI注定偏低,毕竟同样的产品,从旗舰店买要贵230块钱,消费者没必要去做冤大头。

另外,有化妆品行业研究员表示,DR.WU目前的问题是,把之前在中国台湾流行的产品直接拿到大陆来卖,并没有根据大陆消费者的心智和目前的潮流再进行包装,这样是行不通的。应该像华熙生物主打玻尿酸、贝泰妮主打抗敏的薇诺娜一样,看准目前化妆品行业热点,快准狠去推DR.WU的新概念或者把“刷酸鼻祖”的概念再树立起来。

另外逸仙电商在一个月前也收购了在中国极有知名度的高端卸妆膏品牌EVE LOM,但是据节点财经观察,目前对于EVE LOM的新一轮营销似乎并没有上线;在去年从雅漾的母公司手中收购了法国小众、高端护肤品牌科兰黎也没有相关的后续运营。

或许未来,我们可以从EVE LOM、科兰黎的成长上看逸仙电商对于大牌护肤品的运营能力。

/ 04 / 多造几个“完美日记”

虽然说,欧莱雅集团旗下六十余个品牌中,超过80%都是收购而来的,雅诗兰黛、资生堂也同样如此。

但是想要对标国际大牌、运营好国际大牌都需要时间的复利,短期逸仙电商和国际大牌之间的差距还是无法弥合。

另外,并非收购了高溢价品牌就能实现高端化突围。例如安踏收购了始祖鸟、迪桑特这两个客单价高的国际大牌后,也并没有在高端化上大获成功。

所以,不论是中国的欧莱雅还是中国的资生堂,逸仙电商都需要继续创造一个又一个,有独家配方、成分内核的“完美日记”,才能让自己距离“偶像”更近一些。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / 斑马

出品 / 节点财经

关于新消费品牌完美日记到底完美不完美的争论有很多,最近其母公司逸仙电商(NYSE:YSG)公布了上市后的第一份年报。

虽然逸仙电商增长亮眼,但也能发现主打完美日记一个品牌已经有些乏力,称其“完美”有些过誉。如果按照逸仙电商做“中国欧莱雅”的规划来看,可能还相去甚远。

/ 01 / 怎么看待“完美日记效应”?

先说年报的增长:逸仙电商2020年营收达到52.3亿元,同比增长72.6%;实现毛利33.6亿元,同比增长74.5%。

再说亏损和上涨的费用:2020财年逸仙电商归母净利润为-39.84亿元,同比下降8738.15%(其中包括股权激励)经调整后的净亏损为7.88亿元。其中很大一部分亏损,都是完美日记大投广告带来的。2018年-2020年,逸仙电商的营销费用分别为3.09亿元、12.51亿元、34.14亿元,分别占营收的48.69%、41.28%、65%。

数据来源:逸仙电商财报

较2019年,其广告支出费用增长了约2倍,逸仙电商对此表示,公司在第四季度加大了品牌广告的投入,希望大家稍安勿躁,因为这些广告效果将会在中长期陆续体现。

其实这么说来,读懂逸仙电商的2020年的财报就看两个重点:

1.广告营销又增大了,亏损也扩大了。 2.营收还是在飞速增长。

基于这个两个重点,我们对于完美日记乃至逸仙电商财务数据的讨论就围绕——营销到底值不值?

如果按照一个普通消费品牌来要求逸仙电商,其基本假设是:消费品牌的营销费用计入费用,而不属于任何意义上的投资,这也是会计处理中基于谨慎性的计量。

如果按照互联网消费品来要求逸仙电商,应该怎么判定?

我们先举个例子,比如拼多多当时烧钱做百亿补贴做下沉,黄峥说拼多多百亿补贴不是烧钱是投资,大家觉得他胡扯。结果拼多多不仅打到了淘宝没有打到的下沉人群,还蚕食了淘宝的部分份额。

这时再看拼多多的百亿补贴,这个营销投入确实是一种“预计资产”,很可惜在报表里只有预计负债科目而没有预计资产科目。

所以在互联网消费品里,像完美日记(逸仙电商)这样拿出收入60%做营销,且把营销视为投资的人不算少。

有一家比逸仙电商还敢烧钱的公司叫做瑞幸咖啡,其在2018年全年营收8.4亿元的情况下,就敢拿出7.46亿元做市场营销费用。

完美日记目前的营销投入对市场份额有帮助,但不代表它就是“完美的”。因为烧钱做营销的门槛低,只要你烧得起,江湖格局分分钟就能被改写,或者你要是哪个环节没做好,分分钟打下的市场份额就毁于一旦。瑞幸就是前车之鉴。

再看完美日记的对手花西子。2018年,花西子的销售额仅有4319万,可能你当时都没听过花西子这个品牌;2019年,花西子的销售额已狂飙至11.3亿,同比暴涨25倍;2020年再刷抖音,不论是大网红还是小网红,人手一个花西子礼盒,花西子的销售额预计接近30亿元。

从2020年下半年开始,花西子从淘系GMV、销量及销售额增速等多个维度呈现出跑赢完美日记的势头。此外,还有橘朵、colorkey等同赛道几乎没有什么差异化的品牌争相和完美日记比赛烧钱。

所以烧钱到底值不值,就看完美日记能拿下多少复购,何时可以摆脱给平台和KOL打工。

/ 02 / 摆脱给平台和KOL打工,有多难?

我们再来看一组数据,2020年,逸仙电商的毛利率为64.3%,也就是说逸仙电商每卖出100元的口红和眼影,能赚64.3元,但是要花65块钱去打广告。

有投资者这时明白过来:“好家伙!我直接好家伙!合着里外里卖一支口红还还亏7角钱啊(还不包括营销成本)”。

钱都被谁赚走了?逸仙电商的在招股说明书告诉我们,“与15000名KOL深度合作”、“和李佳琦成功合作”,这下应该一目了然了吧?

节点财经(ID:jiedian2018)观察到,目前国货美妆品牌推广一款新品时,前期会采用“明星+头部KOL”来打响产品的知名度,中期会采用“腰部KOL+素人”组合推广的模式巩固知名度。

据熟悉此类操作的人士透露,除明星代言费用外,目前美妆类达人、博主的报价一直在涨。2019年前后,之前几个老牌头部美妆博主的植入价格在5-7万元之间,但是到了21年初,几乎都上了15万,单条广告可能得20万+。

另外腰、臀部达人和素人博主也大有被MCN机构“招安”之势,他们的投放价格上浮了15%-20%,总之投放的价格一直在涨,逸仙电商用营收65%去投广告的规模,在该人士看来还要上涨。

虽然逸仙电商标榜自己的DTC(Direct To Consumer)这种销售渠道没有了代理商,但不见得就真的没有了赚差价的中间商。

此时,摆脱给平台、KOL、KOC打工最重要的一点就是,完美日记们的复购率能不能抵御营销流量费用上涨。

据逸仙电商的披露,2017Q3、2018Q3、2019Q3第一次购买的客户,复购率分别为8.1%、38.9%、41.5%。对比一下雅诗兰黛集团,拥有超过100款复购率达到40%-60%的经典明星产品。

虽然41.5%的复购率已经很高,但从增长速度可以看出,逸仙电商的复购率已接近天花板。

作为逸仙电商的头把交椅,完美日记最重要的产品线是基于眼影和口红等彩妆产品,营收“老二”小奥汀的专长同上。

和日常护肤品(如洗面奶、爽肤水)不同,眼影和口红并非高频消费品,毕竟一盘眼影、一支口红用一年都用不完。

之前有一家券商组织的完美日记专家电话会议上,一位前完美日记中高层员工表示,全国18岁-25岁女性约2.5亿,去除不化妆或高净值女性之后约为1.2亿,完美日记触达约4000万消费人群,大约35-40%的覆盖率,这说明完美日记的品牌天花板差不多到了。

而且完美日记的客单价也很难提高。招股书显示,2019年完美日记的客单价是114.1元,2020年在大幅营销下,完美日记客单价才提升至120.7元,另外2020年完美日记想提高客单价做的“0.7克小细跟口红”经常被消费者评价“不值。

如果仅靠彩妆完美日记推起逸仙电商的后续呈几何指数增长,显然不现实,要看其他品牌能否带动逸仙电商的复制完美日记讲故事。

目前逸仙电商主打护理的完子心选涨幅也不俗,但是完子心选的主打产品只有一款同样门槛不高的补水面膜,而且销量多有顶流王一博的助力,离开王一博不知道完子心选还有没有爆卖的实力。

说到这我们再重新复习一下,逸仙电商的“偶像”欧莱雅,可是高端护肤+彩妆品牌的集中地,拥有赫莲娜、YSL、乔治阿玛尼、兰蔻等一线化妆品名牌。不仅客单价高,而且复购率高。

但是逸仙电商在这方面仍有所欠缺,我们能叫出名字的只有完美日记、小奥汀、完子心选,比起真正的高端还有很大的差距。

/ 03 / 彩妆行业,护城河太浅

目前,国货彩妆品牌的估值狂飙,主要是国产替代国外大牌空间巨大,给了这个赛道远大的前景。但是多位业内人士表示,彩妆品类的护城河不深,营销带来的护城河太浅。

例如完美日记之前的营销打法基本盘就是快消品打法,彩妆品本身的技术含量比较低,要保证基本的质量并不是难事,例如完美日记全部采用的是OEM和ODM模式,没有自己的工厂。

2019年逸仙电商与科丝美诗(迪奥、香奈儿等多家国外大牌的代工厂)在广州合资成立了化妆品研发和生产基地,预计要2022年才能正式投产。

所以,在最核心的品牌资产上,互联网还是不可能颠覆“用时间滚雪球”的基本常识。反观逸仙电商对标的欧莱雅,不仅用时间滚雪球,这么多年“滚出了”包括欧莱雅、兰蔻、赫莲娜、碧欧泉、科颜氏等品牌,而且欧莱雅集团每年平均有近500个的产品专利申请。

在近五年全球化妆品专利TOP30排行榜中,欧莱雅集团位居榜首,其实大家可以发现,上述列出的品牌每个几乎都有自己主打的、能拿出手的成分。光是一个兰蔻小黑瓶里的核心成分二裂酵母溶胞物,就让国内外的化妆品们竞相模仿。

这么看来,在研发方面拿下核心专利成分才是能成为化妆品巨头要素,逸仙电商的专利情况目前是这样:

在全球范围内一共拥有69项专利,其中包括36项配方上的发明专利(部分在转让过程当中)。

言下之意就是,一些专利只是外观专利;还有一些配方专利是买的,具体有多少自研配方专利不得而知。

逸仙电商自己也很明白单一拼彩妆对于长效增长太累,李佳琦可以捧出一个完美日记,当然也能捧出一个花西子,除非公司大搞营销的鸡血一直下去。

所以完美日记在护肤品,特别是高端护肤品上选择做收购,收购后的运营效果如何?有从业人员对节点财经指出了部分问题。

中国台湾著名护肤品牌,主打杏仁酸的DR.WU的中国大陆业务被逸仙电商收购,但是该人士认为逸仙电商对于DR.WU的运营只能用一般来形容。

其实DR.WU品牌形象和研发实力还不错,而且有代表性的成分杏仁酸,也算是一个“初代网红”,目前市面上对于护肤品类的“刷酸”就起源于DR.WU。

但是逸仙电商没有解决DR.WU最严重的问题——官方旗舰店和代购店巨大的价差,例如拳头产品18%的杏仁酸精华,官旗卖410元/30毫升,而代购店则是180元左右/30毫升。

数据来源:电商平台

逸仙电商接手DR.WU后,选择了和完美日记同样的营销手段,装修天猫店铺、推天猫流量、进行KOL推广。价差问题不解决,推广再猛销售额也进了代购的口袋,ROI注定偏低,毕竟同样的产品,从旗舰店买要贵230块钱,消费者没必要去做冤大头。

另外,有化妆品行业研究员表示,DR.WU目前的问题是,把之前在中国台湾流行的产品直接拿到大陆来卖,并没有根据大陆消费者的心智和目前的潮流再进行包装,这样是行不通的。应该像华熙生物主打玻尿酸、贝泰妮主打抗敏的薇诺娜一样,看准目前化妆品行业热点,快准狠去推DR.WU的新概念或者把“刷酸鼻祖”的概念再树立起来。

另外逸仙电商在一个月前也收购了在中国极有知名度的高端卸妆膏品牌EVE LOM,但是据节点财经观察,目前对于EVE LOM的新一轮营销似乎并没有上线;在去年从雅漾的母公司手中收购了法国小众、高端护肤品牌科兰黎也没有相关的后续运营。

或许未来,我们可以从EVE LOM、科兰黎的成长上看逸仙电商对于大牌护肤品的运营能力。

/ 04 / 多造几个“完美日记”

虽然说,欧莱雅集团旗下六十余个品牌中,超过80%都是收购而来的,雅诗兰黛、资生堂也同样如此。

但是想要对标国际大牌、运营好国际大牌都需要时间的复利,短期逸仙电商和国际大牌之间的差距还是无法弥合。

另外,并非收购了高溢价品牌就能实现高端化突围。例如安踏收购了始祖鸟、迪桑特这两个客单价高的国际大牌后,也并没有在高端化上大获成功。

所以,不论是中国的欧莱雅还是中国的资生堂,逸仙电商都需要继续创造一个又一个,有独家配方、成分内核的“完美日记”,才能让自己距离“偶像”更近一些。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

电商

完美

日记

品牌

营销

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。