君乐宝乳业:透支式分红、现金难覆短债,“悦鲜活”打着鲜奶国标却是非标产品观点

2026年1月,君乐宝乳业集团股份有限公司向港交所递交招股书,中金公司与摩根士丹利为其联席保荐人。头顶中国第三大乳制品公司的光环,君乐宝携2024年198.32亿元营收和11.15亿元亮眼利润登场。

来源 | 财经九号院

作者 | 跳跳

2026年1月,君乐宝乳业集团股份有限公司向港交所递交招股书,中金公司与摩根士丹利为其联席保荐人。头顶中国第三大乳制品公司的光环,君乐宝携2024年198.32亿元营收和11.15亿元亮眼利润登场。

然而,招股书掩盖的另一面却是多重隐忧:一边是奔赴港股向资本市场伸手,一边是上市前突击派息超10亿元,三年累计分红超26亿元;一边以“巴氏杀菌乳”身份在低温鲜奶市场攻城略地,一边其核心产品“悦鲜活”采用的INF超瞬时杀菌技术,本质上属超高温灭菌,与巴氏杀菌乳的GB19645国家标准的适用性存在巨大争议。在光明乳业“新鲜牧场”刚因类似问题被消费者炮轰的当下,君乐宝的这笔IPO生意,远比招股书呈现的复杂。

1

现金难以覆盖短债仍大手笔分红,“乳业老三”的募资底气何在?

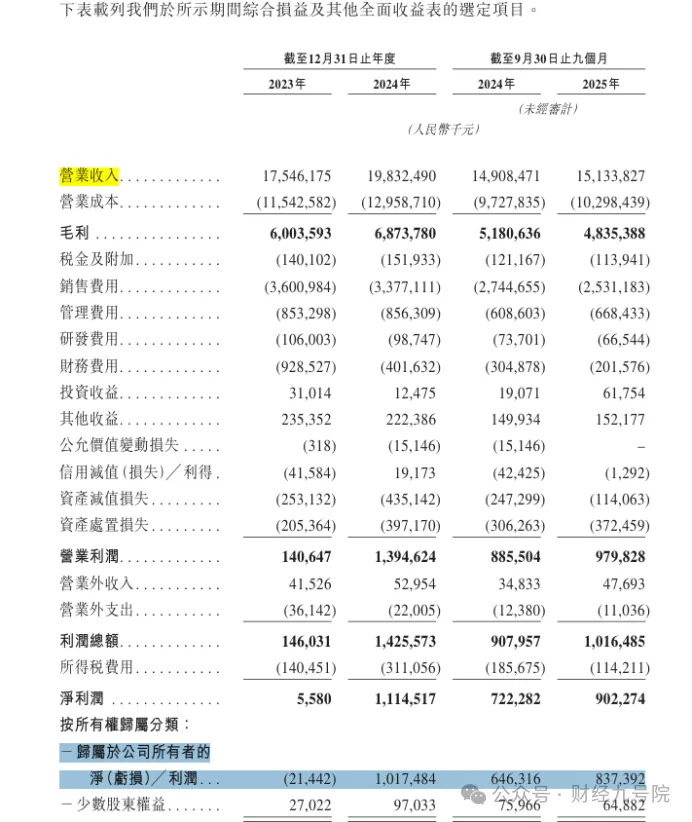

从财务数据看,君乐宝近年业绩确实稳步增长。2023年、2024年及2025年前三季度,公司营业收入分别为175.46亿元、198.32亿元、151.34亿元,归母净利润分别为-0.21亿元、10.17亿元、8.37亿元(2023年以调整前净利计)。主营业务上,以“简醇”和“悦鲜活”为核心的低温液奶板块增长较快,2025年前三季度收入达64.37亿元,营收占比升至42.5%。

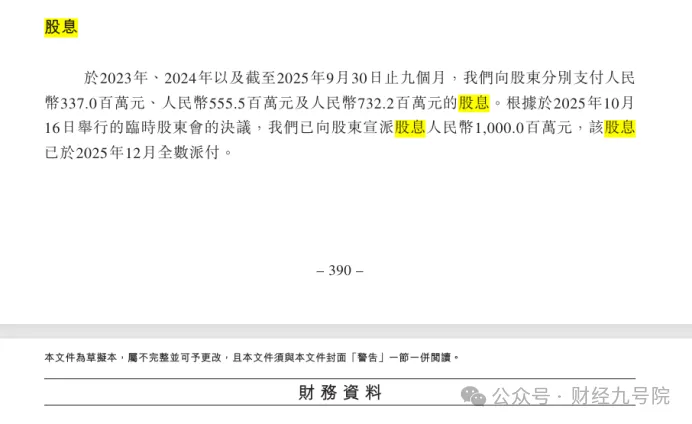

然而,在业绩看似稳健的背后,君乐宝的分红堪称“豪横”。招股书显示,2023年、2024年及2025年前三季度,公司已分红3.37亿元、5.56亿元及7.32亿元,合计超16亿元。而这还不是终点——根据2025年10月临时股东会决议,公司向股东宣布派息10亿元,该笔分红已于2025年12月全数派付。换句话说,近三年君乐宝累计向股东派息超过26亿元。

更令人关注的是,据公开信息显示,手握君乐宝约45%股份的创始人魏立华,无疑是这场分红盛宴中的“最大赢家”。面对这份红利分配表,一个问题自然浮现:一边大手笔派息,一边奔赴港股融资,君乐宝究竟是真的缺钱,还是急于为早期股东和创始团队寻求退出通道?

质疑并非空穴来风。君乐宝本身的财务状况并不像分红数据所展现的那般“阔绰”。据正观新闻报道,2023年至2025年前三季度,公司总负债分别为192.30亿元、184.26亿元和175.66亿元,資產負債率依次为80.5%、78.6%和77%,始终维持在77%以上的高位,显著高于伊利、蒙牛60%左右的行业均值。高负债率意味着公司的经营杠杆处于高风险水平,偿债能力本就承压。在如此财务结构下大额分红,等于将负债腾挪空间进一步压缩,债务风险实则向潜在投资者转嫁。

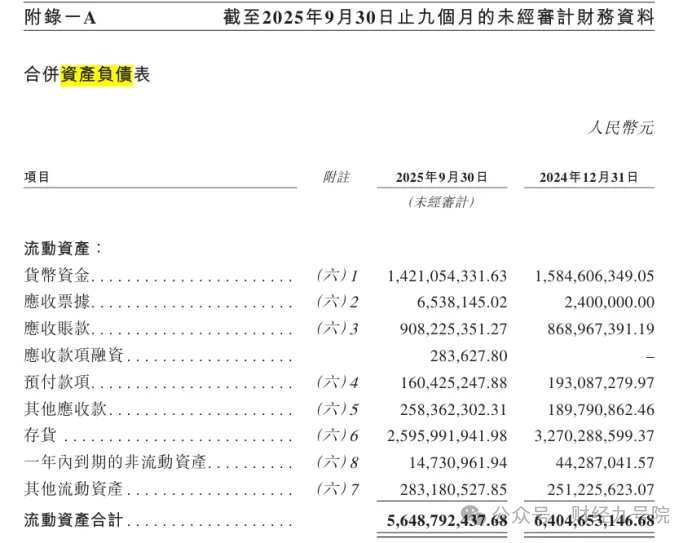

而且,从君乐宝自身的现金短债情况来说,也很不乐观,截至2025年9月底,君乐宝的在手货币资金仅为14.21亿元,较2024年底的15.8亿元少了1.6亿元,在收现金处于净消耗状态。

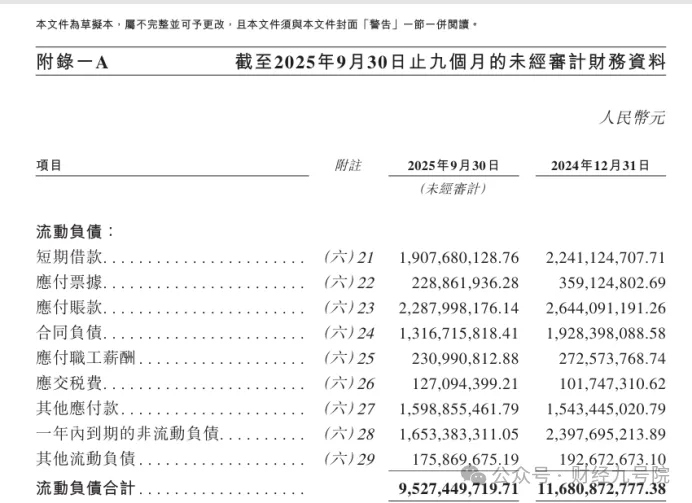

而同期,君乐宝的短期债务高达19.08亿元,且一年内到期的非流动负债也高达16.53亿元,个更何况还有22.88亿元的应付账款。换言之,君乐宝一年内到期的短期债务就已经高达35.6亿元了,14.21亿元的货币资金根本无法覆盖,在这种现金紧张的情况下,君乐宝居然还在大手笔分红、消耗现金流。

值得注意的是,根据招股书披露的本次IPO募资用途,君乐宝计划将募集资金用于生产设施扩建升级、品牌建设和渠道拓展等。这些均为日常经营扩张所需的常规用途,并非紧急资金缺口。不顾巨量短期债务压顶,还要在三年内拿出26亿元给股东分红的公司,募资的真实紧迫性值得质疑。

2

“悦鲜活”采用鲜奶国家标准,却使用非巴氏奶工艺互相矛盾

如果说财务操作和募资逻辑的争议尚属资本市场的常规话题,君乐宝核心产品“悦鲜活”的标准合规问题,则可能触及品类根基。

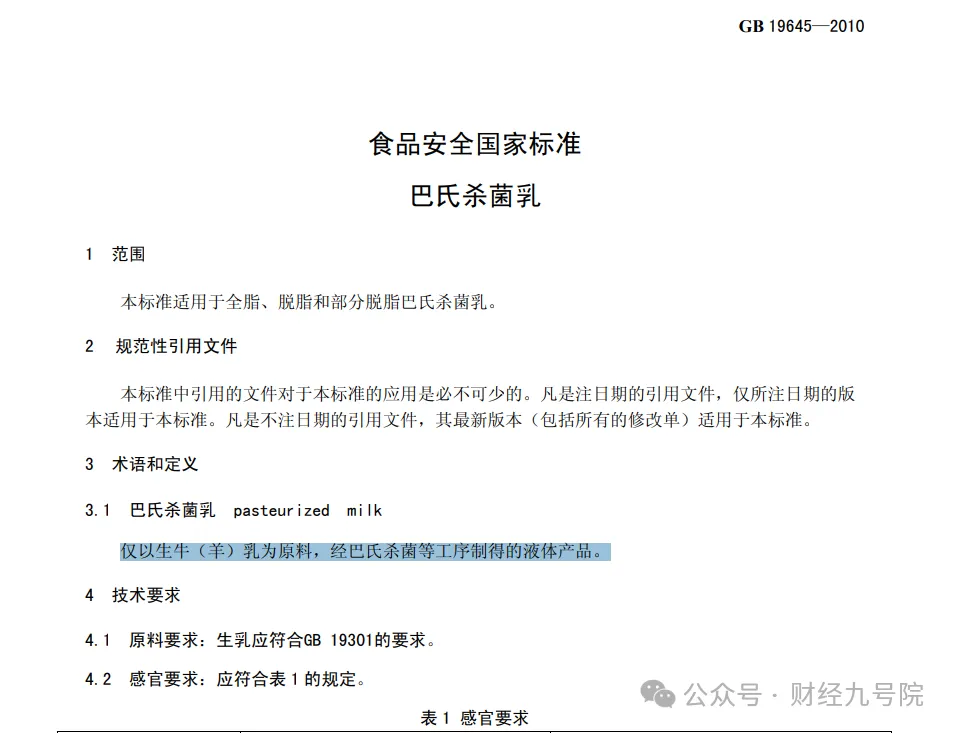

悦鲜活是君乐宝业绩增长的重要引擎。以中国市场零售额计,该品牌自2024年起已成为高端鲜奶第一品牌。瓶身包装上,“采用INF0.09秒超瞬时杀菌技术”的技术描述极具高级感,同时标注为“巴氏杀菌乳”,产品执行标准为GB 19645—2010《食品安全国家标准巴氏杀菌乳》。

然而,这套包装说明中的核心矛盾,恰是问题的关键所在。

INF技术究竟是何方神圣?所谓INF(Infusion)技术,实际上是瞬时浸入式超高温杀菌工艺——通过浸入式设备,以精确控制的极短时间(如低至0.09秒)进行超高温灭菌。有业内人士指出,该技术的本质属于“超高温瞬时灭菌”范畴,只是将高温暴露时间压缩至极短。

事实上,早在2023年5月就有媒体报道,悦鲜活外包装经历了一次重要变更:正面产品名称从“悦鲜活牛奶”变为“悦鲜活鲜牛奶”,背面产品类型从“杀菌乳”更改为“巴氏杀菌乳”,产品标准号从企业标准Q/JLB0021S变更为国标GB 19645。当时企业方面解释道,“因为现在获得了巴氏杀菌许可证,之前没申请下来国标,是因为悦鲜活的杀菌温度时间设置跟常见的不一样,是0.09秒的INF超瞬时杀菌技术”。

高温杀菌乳国家标准的空白与悦鲜活的尴尬,在现行国家标准语境下,牛乳热处理品类的界限本应分明:巴氏杀菌乳(GB 19645)要求低温长时间杀菌,通常采用72—80℃、15秒钟或89—90℃、1秒钟工艺,保质期一般不超过7天;超高温灭菌乳(GB 25190)则采用135℃以上灭菌数秒,可常温保存数月;而介于二者之间的高温杀菌乳(俗称“超巴奶”),目前尚未正式实施统一的国家标准。

根据2019年启动标准的编制说明,高温杀菌乳不仅应有明确工艺要求,标签上还须标注“高温杀菌+乳(奶)”,且不得使用“巴氏”或“鲜”字样。

悦鲜活采用的INF技术,杀菌温度显著高于传统巴氏杀菌工艺。但凭借技术标签和包装上“巴氏杀菌乳”的身份标识,悦鲜活不仅进入了“鲜奶”品类定位,还获得了更长的冷藏保质期。瓶身使用巴氏杀菌乳国标GB 19645,但工艺特征与高温杀菌乳高度吻合,这套做法是否符合标准的实质内涵?

这种矛盾的尴尬处境,恰似眼下光明乳业正在经历的舆论风波:其“新鲜牧场”产品因非巴氏杀菌乳却被消费者普遍误认为鲜牛奶而遭质疑。据报道,光明“新鲜牧场”在电商平台上被大量以“鲜奶”为宣传语进行推广,然而该产品的实际类别是高温杀菌乳,保质期15天,远超巴氏杀菌乳通常的保质期标准。

必须指出,悦鲜活的情况在合规上比光明“新鲜牧场”更为复杂——光明没有正面自称“巴氏杀菌乳”,而悦鲜活的瓶身标签直接标明“巴氏杀菌乳”并执行GB 19645标准,这在工艺实质上可能构成更大的合规风险。鉴于高温杀菌乳国标虽尚未正式实施,但编制过程中已明确标签禁用“巴氏”和“鲜”字样,悦鲜活当前的标识做法在标准落地后能否继续使用,将面临严格的监管审视。

而现在君乐宝面临的,一边是上市前三年累计分红超26亿元,一边是资产负债率接近80%、现金难以覆盖短期债务,君乐宝的扩张模式与其财务健康度之间的张力始终存在。而在悦鲜活的标签合规性上,更暴露了中国乳制品行业中部分品类缺乏统一标准的制度性空白,也考验着君乐宝作为行业头部企业的经营诚信底线。在港交所的高增长叙事下,这些问题究竟是企业成长中的阵痛,还是深藏的经营风险,投资者的答案可能比招股书更为清醒。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。