净利润2.4亿,股价暴跌!浪潮数字企业业绩“变脸”,投资人怒斥:国企还能这么坑?观点

3月31日,浪潮数字企业(00596.HK)港股开盘后一度暴跌超28%,报收2.18港元。而就在不到一年前,这只股票还曾摸高至11.13港元。从高点跌去约80%,投资者损失惨重。

本文为橡树财经原创

作者丨常译文

3月31日,浪潮数字企业(00596.HK)港股开盘后一度暴跌超28%,报收2.18港元。而就在不到一年前,这只股票还曾摸高至11.13港元。从高点跌去约80%,投资者损失惨重。

暴跌的直接导火索,是前一天晚上发布的2025年全年业绩。全年营业额73.08亿元,同比下降10.89%;归母净利润2.38亿元,同比下降38.25%;末期股息每股0.04港元,较去年同期的0.08港元腰斩。

有投资人在微博上愤然发帖:“业绩不到之前给的指引一半,之前见过民企老板这样坑投资人,国企这是第一次见。”

4月8日,浪潮数字企业股价报2.55港元,市值31.16亿港元。这家国资背景、服务94家央企的数字化企业,为何突然失速?

01

浪潮数字企业深耕企业管理软件三十余年,其母公司浪潮集团实控人是山东省国资委,作为中国领先的云计算、大数据服务商,浪潮集团拥有浪潮信息、浪潮软件、浪潮数字企业三家上市公司。主要业务涉及计算装备、软件、云计算服务、新一代通信、大数据及若干应用场景,已为全球一百二十多个国家和地区提供IT产品和服务。

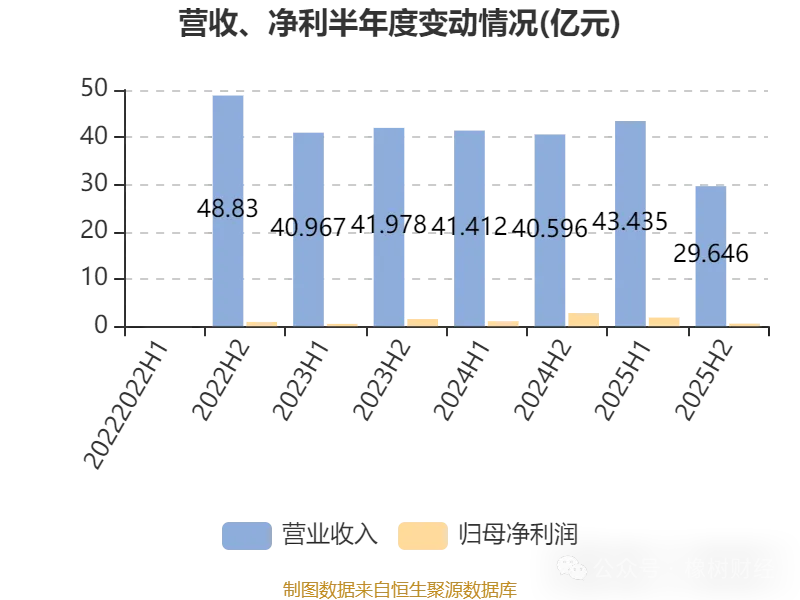

如果不看全年数字,仅聚焦2025年中报,浪潮数字企业的表现甚至称得上亮眼。2025年上半年,公司实现营收43.43亿元,同比增长4.88%;归母净利润1.83亿元,同比大增73.26%。

彼时,国海证券上调评级至“买入”,预测公司全年营收将达90.76亿元、净利润5.41亿元;东吴证券更是给出7.7港元的目标价,预计全年营收高达120亿元、净利润5.3亿元。

然而,2025年浪潮数字企业的实际全年营收仅为73.08亿元,净利润仅2.38亿元。这意味着下半年营收仅约29.65亿元,较上半年骤降约32%。实际业绩与券商预测相去甚远,净利润同样差距明显。

那么,为什么上半年与下半年反差如此巨大?答案或与公司收入确认方式有关。

财报显示,浪潮数字企业采用的是“投入法”确认收入。简单来说,只要实施或开发顾问进入项目现场,即便客户尚未支付任何款项、项目也未通过验收,公司仍可按照“已发生人力成本占预计总成本的比例”在账面上确认营收与毛利;而毛利部分,还可以通过“可交付评审”环节进行人为测算。

这种记账方式本身合规,但它容易让上半年的账面业绩看起来很美好,而真实回款和验收的困难,往往要等到下半年甚至下一年才会暴露。

有分析指出:“这种靠‘算’出来的营收、盈利,而不是真正‘收’进来的营收、盈利,含金量是要打问号的。”

正如业绩交流会上,该公司证券与投资部副总经理孔燊谈及业绩承压所说:一是新业务投入加大,部分未达预期;二是宏观环境影响,客户验收及回款周期拉长;三是投资性房地产公允价值变动带来约1亿元减值损失。

02

如果说客户验收的节奏在某种程度上反映了浪潮数字企业的服务能力,那么合同负债(即预收账款)的变化,则更能揭示问题的本质。

对于数字化服务企业来说,合同负债(预收账款),就类似于“蓄水池”,客户愿意提前预付多少钱,直接体现了他们对公司产品与交付能力的信任度。

然而,浪潮数字企业的“蓄水池”正在缩水。财报显示,其合同负债已从2023年的14.28亿元,降至2024年的11.4亿元,再到2025年的8.1亿元,两年间缩水约43%。

合同负债的持续下跌,最直接的后果是下一年度营收承压——公司营收已从2023年的83亿元降至2025年的73亿元。

在合同负债下跌的同时,浪潮数字企业的吸金率(合同负债占核心业务营收的比重)也显著落后于同行。2025年,浪潮数字企业的吸金率仅为16.3%,而同行金蝶(00268.HK)高达62.6%(基于2025年财报数据计算),用友(600588.SH)也有33.3%(基于2024年财报数据计算)。

换句话说,每做1块钱的生意,金蝶能先收6毛,用友能收3毛,浪潮数字企业只能收到1.6毛,其预收款能力仅是用友的一半,金碟的四分之一。

客户不愿提前付款,要么是对产品缺乏信心,要么是对交付没有把握。而无论哪种原因,其实早已为浪潮数字企业后续验收困难、回款周期漫长埋下了伏笔。

最直接的佐证,,便是近几年公司的合同资产的急剧攀升。

合同资产指的是,已确认收入、但未到收款节点的款项。这一指标的激增,往往意味着交付周期的失控。2025年,浪潮数字企业的合同资产飙升约50%,达到15.77亿元,占核心业务营收的31.7%。

也就是说,公司每做3块钱的生意,就有将近1块钱卡在验收环节——活干完了,钱却收不回来。对比同行,用友的合同资产占比只有9.4%(2024年财报数据计算)。

浪潮数字企业合同资产的大幅上升,表明其交付与回款正陷入困境,也印证了公司自身提到的“客户验收及回款周期拉长”。虽然公司将原因归咎于“宏观环境影响”,但同行的表现一定程度上说明,问题可能不止于此。

03

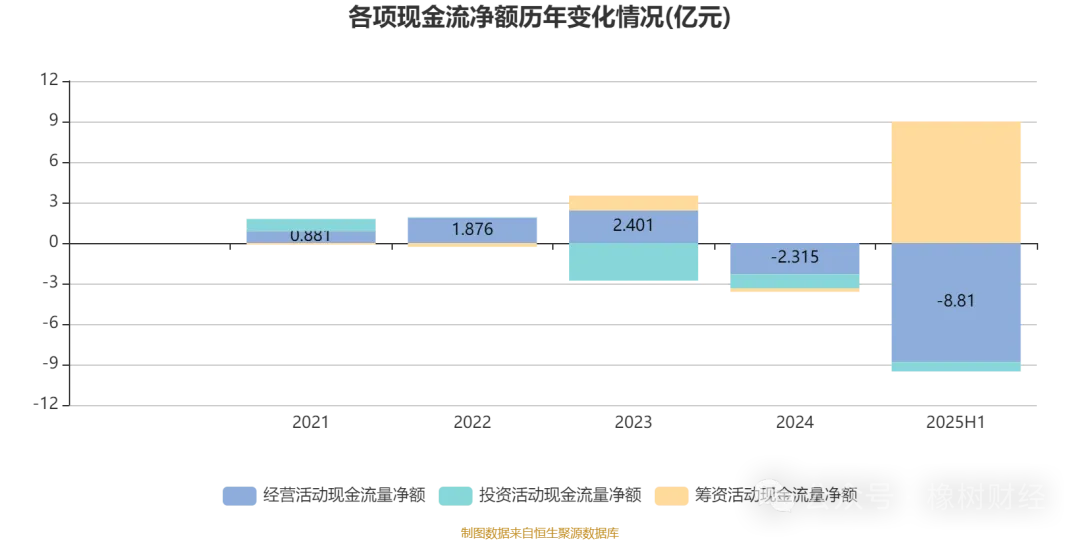

合同负债下滑、合同资产激增,双向夹击之下,现金流逐步走向紧张。

2023年浪潮数字企业经营性现金流为2.4亿元,2024年就转为净流出2.31亿元。2025年上半年,经营现金流净额进一步恶化至负8.81亿元。

更直接的信号出现在资产负债表上。2025年突然出现了3.29亿元短期借款,而2024年这一数字为零。一家公司从不需要短期借款到突然借入3个多亿,一定程度上说明问题。

在业绩承压的同时,公司反复强调AI相关订单的大幅增长。财报显示,2025年公司AI相关业务签单6.6亿元,同比增长560%;智算中心签单46.9亿元,同比增长72%,两项合计超53亿元。公司希望用这些数字给市场一个“未来可期”的叙事。

但疑问在于,签单并不等同于收入,更不等于现金。在合同资产已经高达15.77亿元、回款周期不断拉长的背景下,这些高增长的订单,究竟会变成未来的收入,还是让合同资产的窟窿越滚越大?没有人能给出答案。

“浪潮数字企业正面临成立以来最严峻的考验。真的很严峻!”一行业人士感慨。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。