平安财险:2026年开年73天,机构罚款已超598万观点

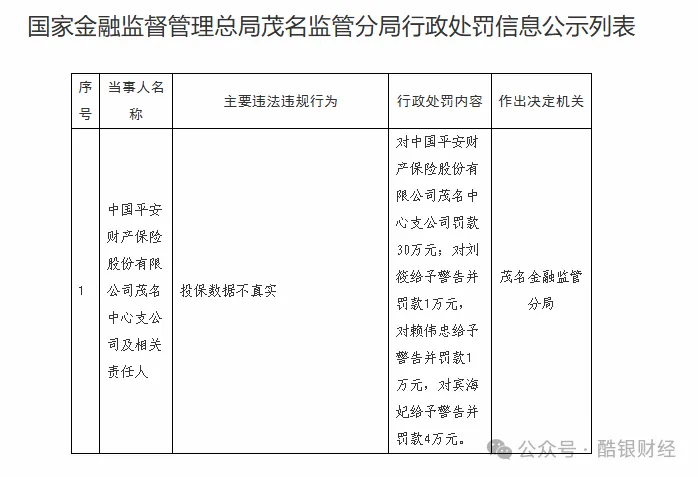

按监管官网公开时间,3月3日,平安财险茂名中心支公司因投保数据不真实被罚30万元,3名责任人同步受罚;更早前,1月20日,平安财险呼和浩特中心支公司因未按规定使用经批准或备案的保险条款费率、费用列支不真实被罚83万元,2月3日,时任总经理白亚利又被警告并罚款13万元。

3月初,茂名。3月中旬,2月初,呼和浩特。

按监管官网公开时间,3月3日,平安财险茂名中心支公司因投保数据不真实被罚30万元,3名责任人同步受罚;更早前,1月20日,平安财险呼和浩特中心支公司因未按规定使用经批准或备案的保险条款费率、费用列支不真实被罚83万元,2月3日,时任总经理白亚利又被警告并罚款13万元。

两起处罚的违规点合在一起,刚好涵盖了监管眼下最盯的三件事:数据真实性、条款费率执行、费用列支合规。

这不是巧合,也不是偶发。

01

2025年以来,被罚1741.6万元

按监管公开披露时间统计,仅2026年1月1日至3月13日,平安财险各分支机构罚款合计已达598.1万元——这还不含个人罚款和警告。

处罚地图从年初就铺开了,从乌海到海口,从呼和浩特到重庆,从宁夏到茂名,不到两个半月,已覆盖内蒙古、海南、福建、西藏、湖南、广东等多省区。

把时间线往前拉一整年,数字更为庞大。

按监管官网公开披露与平安产险偿付能力报告交叉核对,2025年全年平安财险机构罚款总额至少1143.5万元。其中:

一季度被罚总额260.6万元,涉及江西、广东、吉林、淮安、青海等地;

二季度被罚总额216万元,新疆、云南、山西、四川均在列;

三季度按公司自身披露,受到监管处罚16家次、累计罚款367万元,是全年罚款最密集的季度;

四季度259.9万元,河南多地、赣州、甘肃、辽宁接续被罚,12月30日一天之内,赣州中心支公司、南康支公司、松潘支公司、淮安中心支公司四张罚单同时挂网。

两年合并来看,从2025年1月到2026年3月13日,平安财险各分支机构合计被罚逾1741万元,涉及机构分布遍及全国二十余个省区。

这一数字尚未计入个人罚款。如果把对责任人的警告、罚款一并加总,实际受处罚金额还要更高。

02

罚的是什么,本质是什么

茂名和呼和浩特的罚单,指向的不是偶发的员工失职,而是财险行业长期以来的结构性问题在新监管框架下的集中显形。

监管部门通过调取系统数据、穿透核查业务凭证等方式,加大对虚假报表、虚挂费用的打击力度。

翻译成具体场景就是:分支公司在系统里填报的投保数据与实际承保情况不符;或者向渠道支付了高于备案费率的手续费,却用"查勘费""服务费"等名义绕开账面;再或者以费用名义入账,对应的业务根本不存在。

这些操作,在"报行合一"政策全面落地之前,是财险行业普遍存在的竞争手段——车险市场竞争激烈,各家为了抢保单、留渠道,实际支付的手续费往往远超备案上限,多出来的部分需要在账面上"处理"一下。

当前"报行合一"已从车险扩展到非车险全面深化执行,从大额罚单的处罚原因看,多数都与"报行合一"有关,包括未按规定使用条款费率、编制虚假材料等。

原本默认可以"灵活处理"的空间,正在被监管逐一封堵。

与此同时,"问责到人"进一步强化,多张罚单同时处罚公司与相关责任人。

茂名那张3名责任人同步被罚,呼和浩特中支原总经理在机构罚单落地近两个月后被单独追责——处罚链条说明,监管不再满足于让机构缴完罚款了事,而是要让具体的决策者和执行者承担真实的职业风险。

03

账面上的优化,和账面下的压力

矛盾的地方恰好在这里。平安财险在各项公开数据上,表现是在持续改善的。

2025年上半年,平安财险整体综合成本率95.2%,同比优化2.6个百分点。

2025年前三季度,整体综合成本率为97%,同比优化0.8个百分点。

95.2%在同期头部三家中略优于人保财险的约95.3%和太保产险的约96.3%——承保端确实在改善。

但综合成本率的改善路径,在强竞争市场里从来不是单行道。当正当降本空间被压缩——报行合一压掉了渠道乱费的余地,严监管压住了销售返利的操作——分支公司层面的业务指标压力并没有因此消失。总部的合规要求和基层的获客压力之间,留下了一个执行落差,而那些罚单,正是从这个落差里持续冒出来的。

违规顽疾屡禁不止的核心根源在于部分机构未能摆脱"重规模、轻合规"的粗放经营惯性,在激烈的市场竞争与短期业绩考核压力下,通过虚假财务数据粉饰报表、套取资金以维持业务增速。

04

头部公司的合规悖论

依据中诚信国际2025年跟踪评级报告,2024年平安财险财产保险业务与车险业务保费市场占有率分别为19.0%和24.4%,市场份额稳居行业第二位。

规模越大,分支机构越多,管理链条越长,基层执行和总部政策之间的偏差就越难消除。

从上面的罚单地图来看,平安财险的违规没有明显的地域集中性,也没有特定险种偏向,而是散布在全国分支网络的各个角落,从直辖市到边疆地区,从沿海到内陆——季度没有停过,省份几乎没有缺席的。这不是局部的管理失误,而是一种在广域分支网络里持续复现的系统性温差。

05

年报窗口,罚单未停

按公开市场日程,中国平安2025年全年业绩预计将于2026年3月下旬披露。

外部预判整体乐观:受益于2025年自然灾害损失同比大幅下降以及费用精细化管控,预计平安财险综合成本率有望进一步同比改善。

承保端在向好,新能源车险也迈出了当期承保盈利的第一步,年报数字大概率不会难看。

但如果只看年报,会漏掉另一层现实:就在年报发布前夕,茂名和呼和浩特的罚单还在陆续挂网,2026年598万元的机构罚款已经是既成事实,2025年全年逾1143万元的记录刚刚翻篇。这两件事并不矛盾,它们同时是真实的——报表上的综合成本率,和报表之外的内控账单,共存于同一家公司。

随着穿透式监管常态化,条款费率、费用合规、数据真实性等领域仍将是未来一段时间的监管重点,保险行业粗放式增长空间将进一步收窄,合规经营将成为机构能否实现长期稳健发展的关键分水岭。

对于一家年保费超3000亿的公司来说,单张罚款金额不是大事。大事是:从2025年1月到现在,每个季度都没有停过,每个月都有新的地方挂网,年报将至,账单还在来的路上。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。