8万投诉压不住!恒昌系4年换4马甲,暴力催收、信息泄露乱象丛生快讯

在消费金融领域,恒昌系以其频繁的“换壳”操作和持续的违规行为,成为了行业内的反面教材。从恒易贷到普融花,再到恒小花、恒生活借款,四年时间四个品牌名、三次更换运营主体,恒昌系不仅未能摆脱违法违规的泥潭,反而将无数借款人拖入更深的债务深渊。

在消费金融领域,恒昌系以其频繁的“换壳”操作和持续的违规行为,成为了行业内的反面教材。从恒易贷到普融花,再到恒小花、恒生活借款,四年时间四个品牌名、三次更换运营主体,恒昌系不仅未能摆脱违法违规的泥潭,反而将无数借款人拖入更深的债务深渊。

截至2026年3月,黑猫投诉平台上,与恒昌系相关的4个消费贷品牌投诉累计超8万条,争议焦点始终围绕利率违规、暴力催收与个人信息泄露。

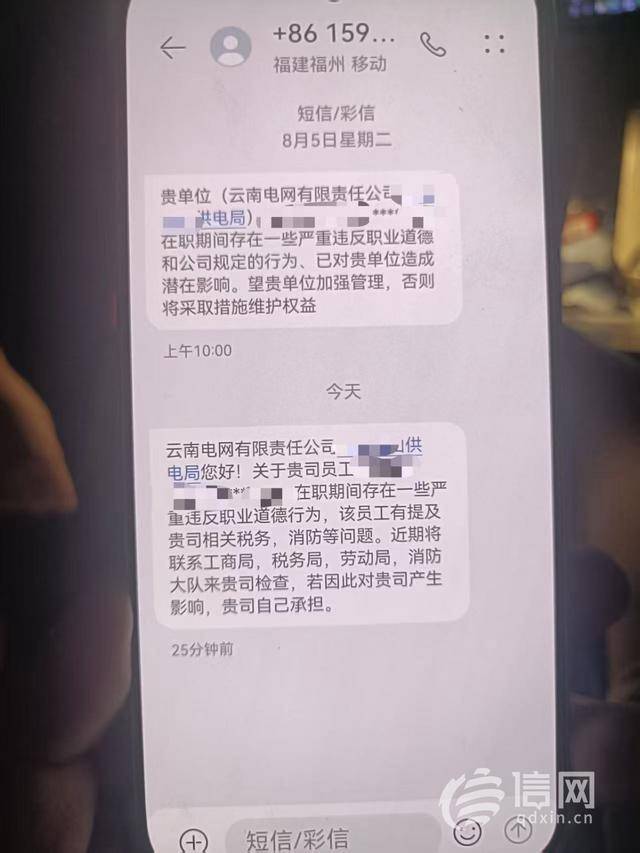

有投资者王先生表示,其2023年初通过恒昌系旗下普融花借款14000元,逾期后虽多次表达还款意愿并提出分期计划,却仍被催收机构疯狂骚扰——2025年5月起,他与同事、领导频繁收到来自多地的催收短信,内容充斥着侮辱、贬损人格及诅咒亲属的话语,严重干扰正常工作生活。

更令人愤怒的是,他逾期期间主动偿还的3300元,被平台全部计入“罚息”,未抵扣任何本金或正常利息,客服沟通时要么拖延核实,要么强硬拒绝减免。

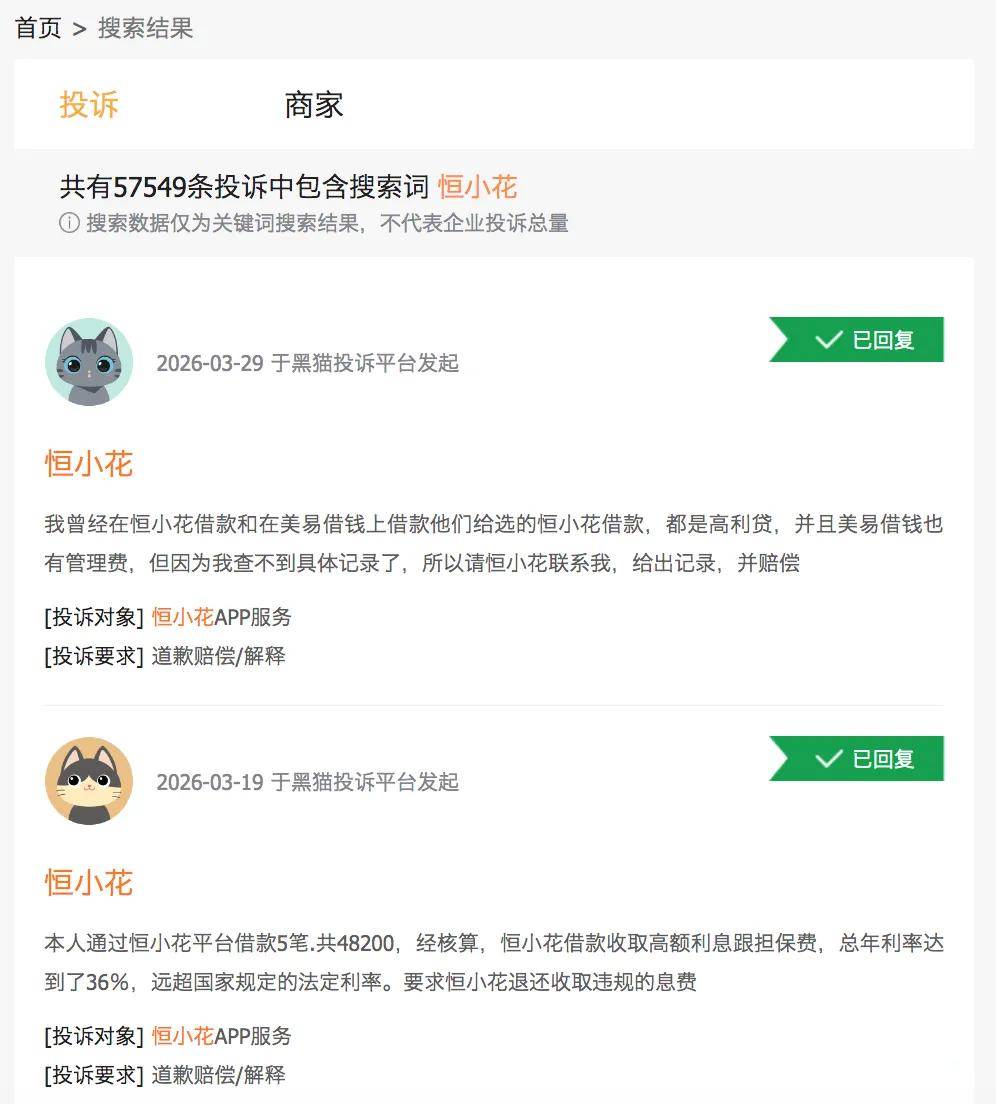

这样的遭遇并非个例。黑猫投诉、啄木鸟投诉等平台上,大量用户反馈,恒昌系旗下产品看似标注年化利率7.2%起,符合监管要求,实则通过拆分收费的方式,变相抬高综合融资成本。恒小花、恒易贷等产品综合投诉高达近8万条。

有用户借款27000元,分12期还款,月还本金2289.69元、利息仅18元,却额外被收取月担保费243.90元、融资咨询服务费159.59元,实际综合年化利率高达52.56%,远超24%的司法保护上限;另有用户借款18000元,合同标注年化利率6.2%,实际年化却达36%,违规收取的费用远超法定范围。

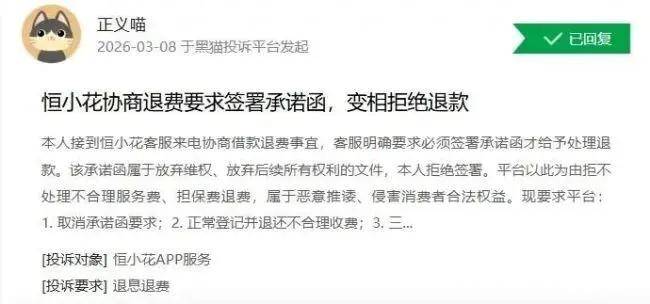

更隐蔽的是,平台会在未经用户单独签约、主动勾选的情况下,默认捆绑担保费、会员费、咨询费等隐性费用,相关费用与贷款本金一同分期偿还,以此规避利率监管。部分用户反映,平台客服虽承认违规并承诺退还多收费用,却长期拖延不兑现;还有用户协商退费时,被要求签署放弃维权的承诺函,否则拒绝退款,霸王条款尽显蛮横。

个人信息违规泄露则成为另一个重灾区。2024年8月,北京市通信管理局通报指出,恒昌系旗下普融花存在未经用户同意收集使用个人信息、未明示信息收集目的范围、强制定向推送等四项违规,这也是其被全网下架的直接原因。

但监管通报并未遏制违规行为,大量用户反馈,在平台注册、申请借款后,短时间内会收到数十家借贷、理财机构的骚扰电话与短信,个人信息疑似被倒卖、滥用,而平台通过嵌套格式合同,将用户信息授权给上百家第三方机构,既未明确告知范围,也未获得单独同意,严重违反《中华人民共和国个人信息保护法》。

恒昌系的每一次品牌迭代,都精准踩在前序产品违规暴露、监管处罚的节点上。2016年上线的恒易贷,依托线下门店积累客群,却因违规收集个人信息、暴力催收等问题被工信部通报。恒易贷初期由恒昌系核心主体北京恒昌利通投资管理有限公司主导,后转由北京网众共创科技有限公司运营,而网众共创自成立起便由恒昌投资(香港)国际有限公司100%控股,实控权直指恒昌创始人秦洪涛。

2022年,国内P2P行业全面清退,恒易贷顺势转型助贷业务,更名为普融花,运营主体仍为网众共创,业务模式、客群、用户数据全部平移,未做任何实质性合规升级。好景不长,天眼查App显示,2024年8月,普融花因信息违规被北京市通信管理局通报,整改不到位后被全网下架,网众共创随后启动工商注销,完成“金蝉脱壳”。

普融花下架仅数月,恒昌系便推出第三个品牌恒小花,运营主体变更为北京乐享无限科技有限公司与北京君航微金信息科技有限公司,试图通过主体变更切割法律责任。2025年10月,恒昌系启动第三次更名,推出第四个品牌恒生活借款,声称转型分期商城模式,试图通过“商品分期+高溢价”包装,转移借款成本,规避助贷新规对综合融资成本的管控,但其用户数据、服务模式与恒小花完全一致,换壳不换核。

工商信息、平台协议与招聘信息交叉验证显示,四个品牌均与恒昌系深度绑定,所谓“全新品牌”,只是规避监管的外衣。

承接恒小花、恒生活借款核心业务的北京乐享无限,曾用名北京翰桥科技,成立初期由秦洪涛持股90%的北京金诚府商务服务有限公司全资控股,历史实控人为秦洪涛;另一家运营主体北京君航微金,自普融花阶段便深度参与恒昌系信贷业务,招聘岗位与恒生活平台高度契合,双方存在深度协作。

此外,四个品牌的资金方、风控及催收服务提供方高度延续,多家运营主体的注册地址、办公地址重合,高管任职经历交叉重叠,形成了紧密的业务闭环。

值得注意的是,恒小花小程序运营主体为广州耀盛网络小额贷款有限公司,其注册资本仅6亿元,未达到跨省级经营网络小贷业务的最低门槛(50亿元),且乐享无限持有其40%股权。

耀盛小贷与恒昌系旗下恒易购商城深度合作,实现信贷与消费场景的流量互导,进一步巩固恒昌系的业务布局。这种多层股权嵌套、主体变更的操作,本质上是为了实现实控人隐身,规避监管追溯。

恒昌系的“换壳游戏”是一场以牺牲消费者权益为代价的套利闹剧。在监管的穿透式打击下,这场闹剧终将落幕。对于消费贷行业而言,唯有从“换壳”走向“蜕变”,通过合规经营、创新服务,才能真正赢得市场与消费者的认可。未来的消费贷市场,应是规范有序、透明公平的,而非违规者的“避风港”与消费者的“伤心地”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。