十年沉浮录 | 从纳斯达克明星到监管约谈“常客”:分期乐如何被自己的模式反噬?观点

2026年3月13日,国家金融监督管理总局的约谈名单上,分期乐的名字赫然在列。与它一同被点名的还有奇富借条、你我贷借款等四家平台。

2026年3月13日,国家金融监督管理总局的约谈名单上,分期乐的名字赫然在列。与它一同被点名的还有奇富借条、你我贷借款等四家平台。约谈通报措辞严厉:规范营销宣传、清晰披露息费、保护个人信息、合规催收、健全投诉机制。

对分期乐而言,这并非首次被监管“点名”。从2021年工信部通报违规收集个人信息,到2025年多地消保部门重点提示,再到2026年监管总局直接约谈,分期乐几乎成了监管通报的“常客”。

然而,这家公司曾是中国金融科技领域的明星。2017年,分期乐母公司乐信登陆纳斯达克,创始人肖文杰敲钟的那一刻,资本市场给“分期电商第一股”的估值超过30亿美元。彼时的故事逻辑完美无瑕:消费场景天然降低信贷风险,用户为购买商品而借钱,还款意愿远超现金贷。

十年后的今天,这家累计注册用户2.4亿、管理在贷余额近千亿的公司,市值仅剩4.37亿美元,蒸发超85%。市场抛弃它的速度,远比它扩张时更快。

这背后是一场长达十年的模式演进与自我反噬。

十年沉浮,从模式创新到路径依赖

2013年,分期乐在深圳创立。创始团队来自腾讯财付通,深谙支付与信贷的逻辑。他们切入的市场是大学生群体——一个被传统金融机构忽视、却有强烈消费需求的空白地带。

分期乐的创新在于:它不做现金贷,而是搭建了一个线上商城。用户在商城购物,可以选择分期付款。平台赚取商品差价和分期服务费,用户获得商品和信用,金融机构获得利息收入。这个闭环看似完美,“消费场景+信贷服务”的故事迅速获得资本追捧。

2016年,分期乐获得2.35亿美元D轮融资,估值突破10亿美元。2017年,乐信在纳斯达克上市,成为中国分期电商第一股。

但上市后的分期乐,悄然改变了航向。核心原因在于:商城模式太“重”了。供应链管理、仓储物流、商品定价、售后客服,每一环都需要巨额投入。而金融业务的利润率,远高于电商业务。

财报数据揭示了这种路径依赖。乐信2025年四季度财报显示,担保及助贷撮合收入占比高达76.5%,技术服务收入占13.3%,而分期商城收入已不足10%。这意味着,分期乐本质上已是一家信贷平台,商城只是一件合规外衣。

这种转型在商业上无可厚非,但它带来了两个致命问题:一是平台对用户的核心价值从“提供商品”变成了“提供贷款”;二是为了维持金融业务的利润,平台必须不断拉高用户的综合融资成本。

商城模式的异化——当购物变成借钱

简阳市法院近期审理的一起案件,揭开了分期乐商城模式的真实面目。

法院查明,原告在分期乐商城购买一部iPhone 16手机,平台标价8185元,分12期还款。而同一时期,主流电商平台的同款手机售价约5400元。这意味着,分期乐的商品溢价幅度超过51%。

这不是个案。在黑猫投诉平台,大量用户反映分期乐商品价格虚高。一部手机、一台电脑,分期乐商城的标价普遍比主流电商平台高出20%-50%。

分期乐的商业逻辑是:商品溢价已包含分期服务成本。但司法层面正在逐步形成新的裁判标准——“实质重于形式”。当商品溢价远超正常商业利润,当“购物”实质上是“借钱支付高于市场价的商品”,那么这种模式已不再是消费分期,而是变相的现金借贷。

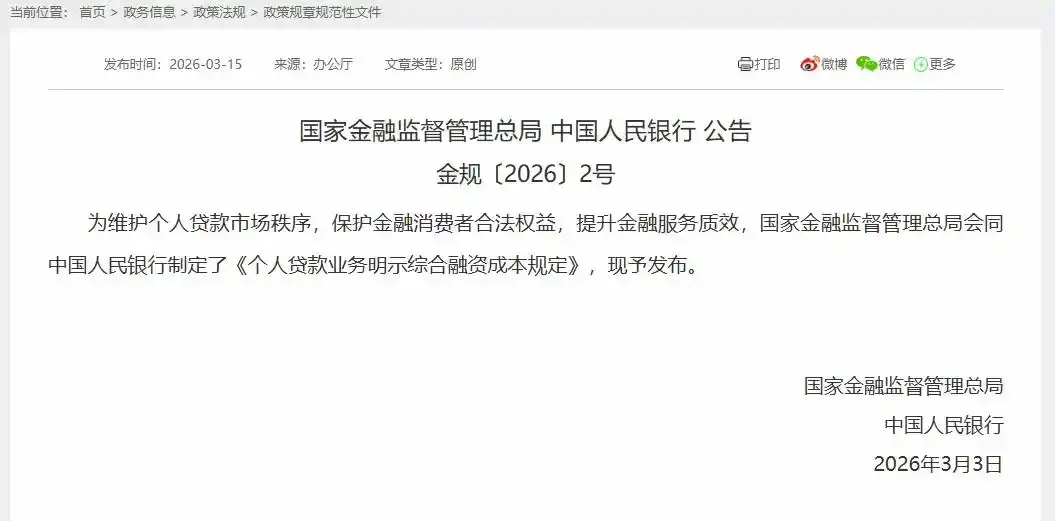

2026年3月发布的《个人贷款业务明示综合融资成本规定》,正是针对这种套利路径。新规要求将所有息费合并为年化综合融资成本,在借款前集中明示。当商品溢价被还原为信贷成本,分期乐商城的定价逻辑将面临最直接的拷问。

一个更值得深思的问题是:分期乐商城还存在吗?数据显示,其商城收入占比已不足10%。这意味着,对绝大多数用户而言,分期乐只是一个贷款APP,商城只是吸引用户借款的入口。当入口的吸引力建立在价格虚高之上,这个模式还能持续多久?

16万条投诉背后的运营“三件套”

截至2026年3月,黑猫投诉平台“分期乐”相关投诉超过16万条。梳理这些投诉,可以清晰看到分期乐的运营“三件套”。

第一件套:息费拆分,模糊真实成本。有用户投诉,借款5000元,合同显示利率5.9%,但每月需额外支付担保费、服务费,综合年化利率高达23.6%。平台将利息、担保费、保险费、服务费分散在不同页面、不同确认环节,用户只有在还款时才能发现真实成本。

第二件套:捆绑会员,强制扣费。多位用户反映,在不知情的情况下被扣取会员费、立减卡等增值服务费用。平台将相关条款隐藏在冗长的用户协议中,用户往往在扣费后才察觉。更隐蔽的操作是:平台将“购买会员”设置为“享受低息”的前提条件,变相逼迫用户接受额外收费。

第三件套:征信碎片化。这是分期乐最具争议的操作。平台将用户的每一笔小额消费、会员购买甚至短信通知服务拆分为独立的个人贷款,分别上报征信系统。有用户反映,仅在分期乐一家平台,征信报告上就出现数十笔贷款记录,严重影响了后续房贷审批。

一位投诉用户写道:“我只借了一次款,征信上却有十几条贷款记录,银行说我多头借贷,房贷被拒了。分期乐的客服说这是‘正常操作’,让我自己去跟银行解释。”

这三件套并非技术失误,而是精心设计的运营策略。息费拆分降低用户对借款成本的感知,捆绑会员增加收入来源,征信碎片化则让用户难以在其他平台获得贷款——从而更加依赖分期乐。但这种依赖,本质上是将用户锁进债务循环。

模式反噬——当监管扒下合规外衣

分期乐的模式困境,在2026年3月达到临界点。

先是3月13日,监管总局约谈五家平台,分期乐在列。约谈通报明确要求“清晰明确披露借贷产品息费信息”,这直接击中了分期乐息费拆分的核心操作。

紧接着3月15日,《个人贷款业务明示综合融资成本规定》发布,自2026年8月1日起施行。新规的核心要求是:线上办理个人贷款业务的,应当通过弹窗方式向借款人展示综合融资成本明示表,设置强制阅读时间,由借款人在签署贷款合同或办理分期前确认。

这意味着,分期乐不能再将利息、担保费、服务费分散在不同页面,不能再通过商品溢价掩盖真实利率。所有费用必须合并为年化综合融资成本,在借款前集中明示。用户将清楚知道每一笔借款的真实成本。

息费透明后,分期乐的盈利空间被直接压缩。2025年,乐信已停发利率24%以上的高息产品,核心利润来源受到冲击。与此同时,征信碎片化操作面临合规红线,个人信息保护要求日益严格。

一位消费金融行业分析师指出:“分期乐的问题在于,它的盈利模式建立在信息不对称之上。当监管要求信息完全透明,这个模式就没有生存空间。这不是修修补补能解决的问题,而是根本性的商业模式挑战。”

被自己模式反噬的十年

分期乐的十年沉浮,是一个典型的“模式反噬”故事。

它最初的成功,源于用消费场景降低信贷风险、用分期服务提升消费能力。但当商城模式太“重”、金融业务太“赚钱”时,它逐渐抛弃了商城,走向了纯粹的信贷。商城成了合规外衣,息费拆分、捆绑会员、征信碎片化成了运营核心。

问题是,这种转型让它从一个服务消费的平台,变成了一个依赖信息不对称赚钱的信贷中介。当监管要求信息透明、息费清晰、合规催收时,这套模式的核心支柱被逐一抽走。

十年前,分期乐是中国金融科技的创新者。十年后,它成了监管约谈的“常客”。市值蒸发超85%、投诉量突破16万条、核心业务被新规精准打击——这些信号都在指向同一个结论:分期乐正在被自己曾经引以为傲的模式反噬。

它还能走出困局吗?答案取决于它是否愿意脱下“商城”的外衣,真正回到消费场景;是否愿意放弃息费拆分的灰色操作,真正走向透明合规;是否愿意停止征信碎片化的用户锁定,真正尊重金融消费者的权益。

十年沉浮,终究要回答一个根本问题:分期乐,你究竟是一家消费公司,还是一家贷款公司?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。