85后接棒!新一代管理层要让常熟农商行变得“不一样”观点

常熟农商银行2025年业绩亮眼,资产规模突破4000亿元,营收、利润双增,首次分红提升至25.27%,但资产质量仍存隐忧。

2026年开年,数十家中小银行掀起大额存单发行热潮,密集发布大额存单新发公告。“县域标杆”常熟农商银行自然也在行列当中。

作为全国首批组建的股份制农村金融机构,常熟农商银行仅在1月份,就多次发售最小起存金额为20万元的个人大额存单。

来源:常熟农商银行官网

但常熟农商银行的动作远不止跟风,随着资产规模突破4000亿元,新一代管理层接棒以及公司治理结构的深度调整。年初的它,正试图在经济周期波动中向“现代银行”跨越,踏出一条高质量发展之路。

稳健业绩之下的“隐忧”

从农村信用社起步到发展成为江苏最大上市农商行,常熟农商银行一直立足“三农两小”的服务定位,也就是“农村、农业、农民”和“小微企业、个体工商户”。

回看常熟农商银行2025年的业绩,依然保持着不错的增长势头。

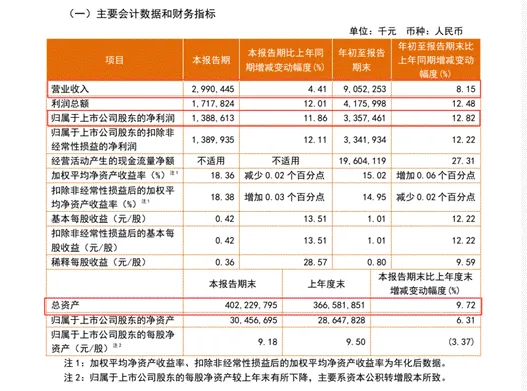

截止2025年三季度末,常熟农商银行总资产规模已经达到4022.30亿元,较2024年末的

3665.82亿元增加了356.48亿元,增幅9.72%。

总资产实现突破的同时,营收和利润也双双增长。2025年前三季度,常熟农商银行营收90.52亿元,同比增长8.15%;归母净利润33.57亿元,同比增长12.82%。利润总额41.76亿元,增幅同样达到两位数,增长12.48%。

来源:常熟农商银行2025年第三季度报告

旷投又查找了前几年的财报,发现从2021-2024年的四年间,该行年均增速始终保持在10%以上。

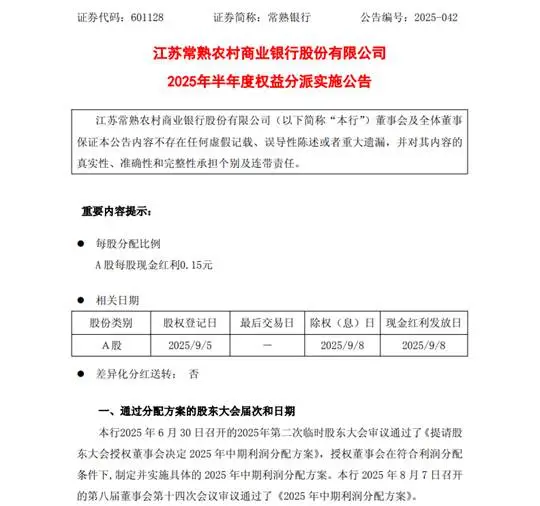

如此亮眼的经营成绩,让上市近10年的常熟农商银行有了不少底气,开始了第一次抢眼的中期分红。

2025年8月,常熟农商银行在启动第一次中期分红,向全体股东每股派发现金红利0.15元,共计派发4.97亿元现金红利,现金分红比例提升至25.27%。

按照常熟农商银行财报上的说法,这是为了“强化投资者回报”。也就是说,这次分红既是为了回报投资者,也提升了资本市场的信心。

来源:常熟农商银行官网

然而,这家银行的资产质量却一直良莠不齐。

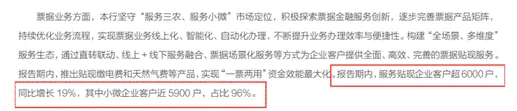

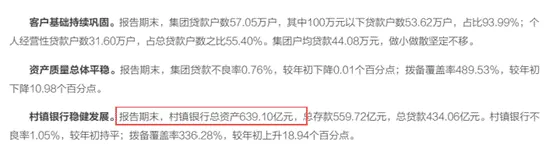

这得从常熟农商银行的客户结构找原因。其大多数企业客户都是“三农两小”里的“小微”客户,半年报显示,小微企业客户占比高达96%,户均贷款只有44.08万元。

来源:常熟农商银行2025年半年度报告

客户“小而散”,让不同地域的资产质量出现“高的很高、低的很低”的情况。2025年上半年,常熟农商银行整体不良贷款率为0.76%。但常熟本地贷款不良率仅0.50%,与2024年末比还下降了0.11个百分点。

而常熟以外的江苏省内地区不良率则升至0.85%,较2024年末上升0.06个百分点;省内村镇银行、省外村镇银行不良率分别高达1.01%、1.07%,甚至比全行的平均水平还要高。

来源:常熟农商银行2025年半年度报告

上面的数据能明显看出,虽然常熟地区的不良贷款率维持在低水平,但省内及省外的不良率却比较高,让整体不良率出现了略微的下降。

旷投觉得,对一家正在扩张的银行而言,比资产规模更重要的是地区资产质量的跟进。

年轻的“接力棒”

为了突破地域限制、加强管理,常熟农商银行从2025年底开始调整公司治理结构、延续并购步伐,并迎来了一位“85”后领航人。

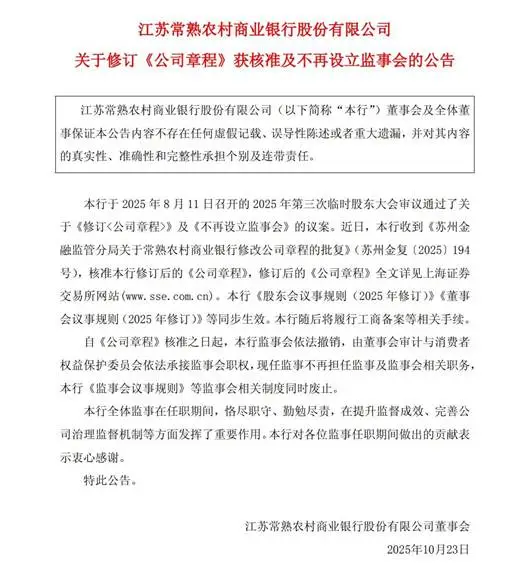

2025年8月,常熟农商银行2025年第三次临时股东大会上,“取消监事会”的议案以99.86%高票通过。监事会取消后,权益保护委员会依法承接监事会职权。

再加上新《公司法》和《公司章程》《董事会议事规则》等配套制度,常熟农商银行构建起了以董事会为核心的治理架构。

来源:常熟农商银行公告

这次的股东大会还通过了“合并三家村镇银行”的议案,分别是盐城滨海兴福村镇银行、镇江润州长江村镇银行、常州钟楼长江村镇银行。合并完成后,这三家村镇银行将转为分支机构,提升银行的区域竞争力。

常熟农商银行的异地支行布局,侧重点在苏南、苏中、苏北等地区,此前已经完成了多家村镇银行“村改支”的工作。比如,湖北宜昌4家“兴福系”村镇银行的“四合一”,南京、宿迁等地的“村改支”机构的相继开业等。

加上此次拟吸收的3家,常熟农商银行的村镇银行总资产已升至639.10亿元,占全行资产的四分之一。

来源:常熟农商银行2025年半年度报告

在异地业务占重、村镇银行布局广泛的现状下,这两个决议共同指向常熟农商银行的核心目标:将银行的业务管理和风险治理统一起来,缩短整个决策链条,从而提升管理效率。

紧接着,常熟农商银行又完成了管理层的新老交替。

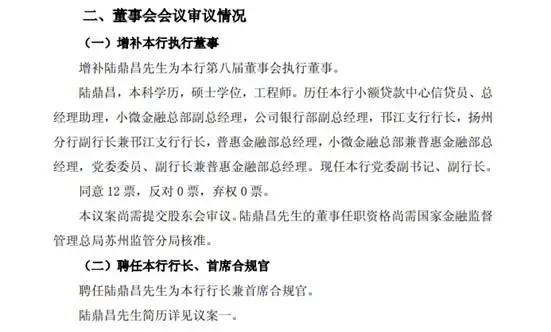

2025年11月,常熟农商银行宣布原执行董事、行长包剑与副行长李勇因工作变动辞职,聘任“85后”副行长陆鼎昌为新任行长兼首席合规官,张康德、倪建峰为副行长。

来源:常熟农商银行公告

根据公告内容,陆鼎昌历任常熟银行小额贷款中心信贷员、总经理助理、小微金融总部副总经理、公司银行部副总经理、邗江支行行长、扬州分行副行长兼邗江支行行长、普惠金融部总经理、小微金融总部兼普惠金融部总经理、党委委员、副行长兼普惠金融部总经理、党委副书记、副行长职务。

可以看出来,陆鼎昌是从小微信贷一线一步步成长起来的优秀管理者,有着丰富的工作经验和深厚的普惠金融管理能力。此次上任,常熟农商银行将会延续“做小做散”战略定力,并且,在数字化风控与业务流程上也可能会有更加激进的改革举措。

“温情”的体验经济

在数字化转型的浪潮中,为更好地适应客户消费行为和企业生产业态变化,常熟农商银行非常注重用户体验。

常熟农商银行以“客户为中心”结合客户生命周期、以“普惠式的财富管理”为主线,为客户提供包括理财、保险、贵金属、基金、财富管理服务信托在内的全方位财富管理服务,并将金融服务无缝嵌入客户日常生活与企业生产经营,打造了覆盖百姓衣食住行、企业生产管理的多元场景和产品体系。

同时,推进AI技术与金融服务的深度融合,为客户提供更加安全、高效、普惠的金融服务。2025年上半年,常熟农商银行完成DeepSeek及qwen3等底层模型的评测与上线,并成功投产代码生成、知识管理、信贷审核等6项大模型助手,覆盖智能客服、办公协同、研发支持、精准营销及智能风控等多个业务领域。

特别是在消费者权益保护领域,这家银行将温情与科技相结合,做出了简直不像银行该有的一种尝试。

面对不良资产清收的压力,常熟农商银行组建了“温情催收”团队。这个团队“温情”的点在于,它可以在催收的同时帮助客户再就业,通过定制化的还款方案来促成还款。

对于生意困难、产品滞销的客户,团队会借助“常银生活”“常银直播”等自有平台为客户打开销售渠道,化解债务风险。

这种带有“同理心”的风控手段,展现了金融机构在经济周期中的社会责任感,也是银行主动争夺客户注意力的积极尝试。

结语

高质量发展是一场“持久战”,常熟农商银行的一系列举措让自己站在了新的起点。

而当下,这家“不像银行的银行”还需要面对三个的现实:

一是如何维持高分红对资本市场的吸引力;二是在息差收窄的大环境下,如何寻找第二增长曲线;三是如何将本土成功的风控模式,完美适配到其它更为广阔的区域市场。

对于这家银行而言,未来的竞争是治理能力、风控技术与人文温度的综合较量。当常熟农商银行开始像客户一样“思考”,用户也会做出双向选择。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。