厦门国际银行:4年罚款及滞纳金支出上亿,贷款规模持续下降非正常类贷款超过7%,拨备覆盖率远低于监管要求观点

过去这几年,厦门国际银行的业绩可以用“起伏不定”来形容。既有2021年和2023年的营收和归母净利润双降,也有2022年和2024年的双增,2025年前三季度则是营收微增、归母净利润下滑16.3%。

文 | 秋山论商业

过去这几年,厦门国际银行的业绩可以用“起伏不定”来形容。既有2021年和2023年的营收和归母净利润双降,也有2022年和2024年的双增,2025年前三季度则是营收微增、归母净利润下滑16.3%。

与此同时,厦门国际银行的贷款规模也在持续下滑,贷款质量同样是不太理想,不良贷款率处在2.11%的高位,非正常类贷款也超过了7%,而且拨备覆盖率早已经跌破监管红线。

厦门国际银行近年来遇到的合规挑战也不小。进入2026年不久,监管部门就披露,对厦门国际银行两家分支行合计罚款120万元。年报则显示,从2021年到2024年,厦门国际银行的罚款及滞纳金支出超过了1亿元。

业绩起伏不定归母净利润再度下滑,分红也已暂停

2025年1-9月信息披露报告显示,2025年前三季度,厦门国际银行实现营收96.88亿元,同比增加0.7%;实现归母净利润9.14亿元,同比下降16.3%。

由于2025年年报还未出来,所以无法得知厦门国际银行2025年全年的业绩,不排除会实现逆转。2024年上半年,厦门国际银行营收同比下降18.49%、归母净利润同比下降55.12%,前三季度营收同比下降0.93%、归母净利润同比下降6.74%,但是全年营收同比增加24.51%、归母净利润同比大增81.23%。

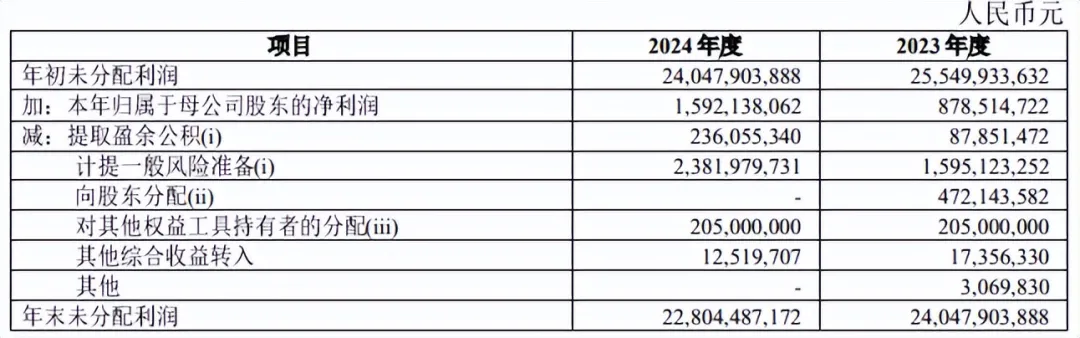

而在2023年,厦门国际银行的营收曾下降26.94%至125.13亿元、归母净利润下降81.39%至8.79亿元。由于业绩大幅下滑,厦门国际银行2023年度并未向股东分红,而2022年度的分红为4.72亿元,在2023年度完成了支付。

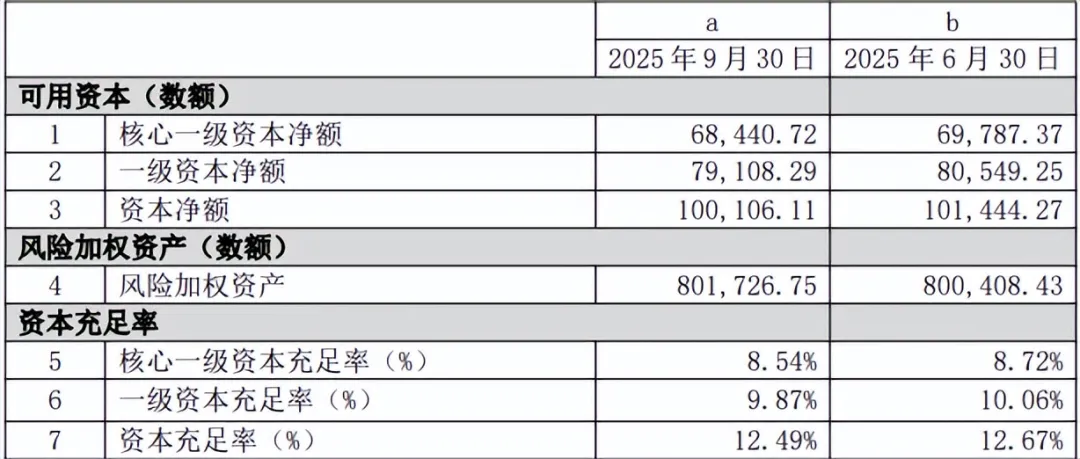

厦门国际银行2023年度未分红,其实也可以理解。2025年三季度第三支柱信息披露报告显示,厦门国际银行的核心一级资本充足率为8.54%。尽管高于监管要求,但是如果资产质量恶化,厦门国际银行的资本充足率将面临进一步下滑的压力,这可能会动摇市场信心。

暂停分红,将利润用于补充资本也是常见的做法。不过,内源性资本补充受盈利水平限制,稳定性与规模均有限。所以2025年10月30日,厦门国际银行在全国银行间债券市场公开发行2025年金融债券(第二期),募集规模高达70亿元。2025年7月1日,厦门国际银行已发行了总金额60亿元的2025年金融债券(第一期)。

贷款余额不到2年下降超过400亿,非正常类贷款达到7.4%

厦门国际银行的存贷款规模一度在2024年双双下滑,2025年金融债券(第二期)募集说明书显示,厦门国际银行2023年吸收存款7266.14亿元,2024年降至7073.53亿元,好在到2025年6月末又涨到了7105.94亿元,但是相比2023年末仍然减少了120.46亿元。

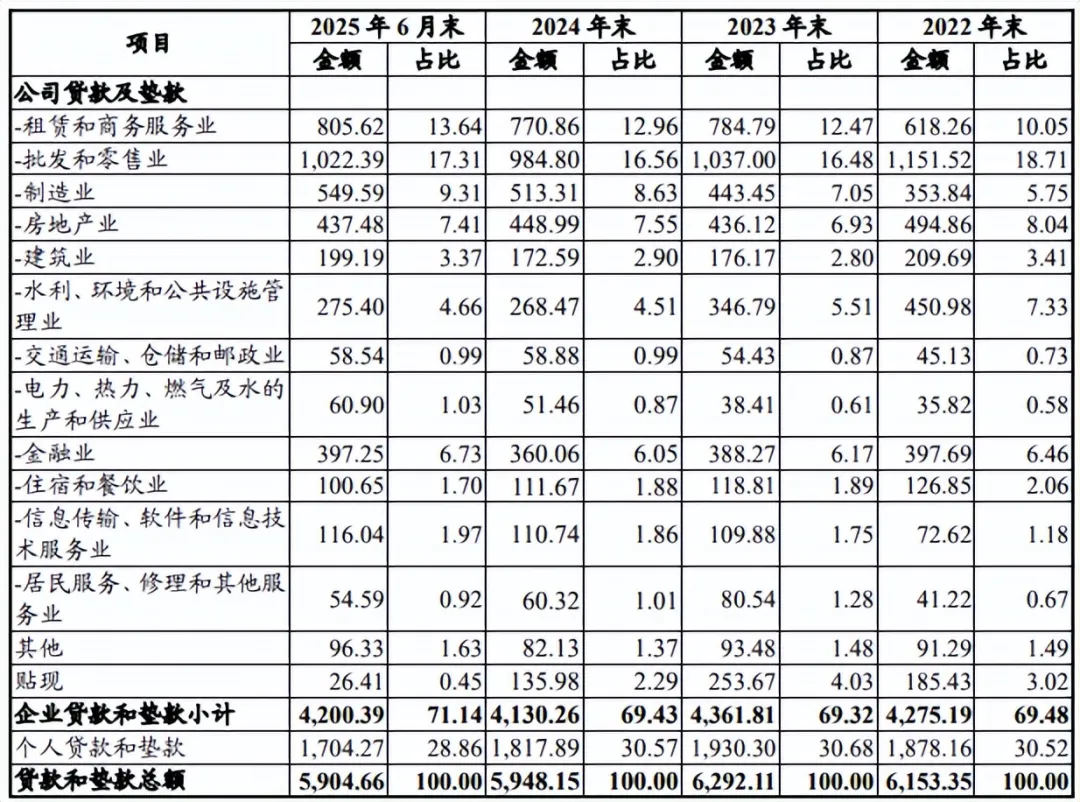

贷款方面,募集说明书显示,厦门国际银行2023年发放贷款和垫款总额6292.11亿元,2024年12月末降到了5948.15亿元,2025年6月末继续降至5904.66亿元。

也就是说,从2023年末到2025年6月末的一年半时间里,厦门国际银行的贷款总额下降了387.45亿元。

2025年1-9月信息披露报告显示,厦门国际银行的贷款余额为5771.23亿元,相比2023年末的6183.49亿元,又下降了412.26亿元,即便是相较于年初的5852亿元,也是减少了81亿元。

2025年前三季度,厦门国际银行的利息净收入为56.27亿元,占营收的58.08%,这也体现了利息净收入对厦门国际银行的重要性。尽管存款规模有所反弹,但是贷款规模的持续下滑,对厦门国际银行的业绩,也会造成不小的影响。

此外,厦门国际银行的不良贷款率也一直居高不下。2025年金融债券(第二期)募集说明书显示,厦门国际银行2025年上半年的不良贷款率为2.11%,尽管相比2024年末的2.12%下降了0.01个百分点,但是依旧处于比较高的水平。数据显示,商业银行2025年6月末的不良贷款率为1.49%。

贷款五级分类中,厦门国际银行的正常类贷款占贷款总额的92.6%,关注类、次级类、可疑类和损失类分别为5.29%、0.54%、0.25%和1.32%。也就是说,厦门国际银行的非正常类贷款达到了7.4%。

而厦门国际银行的拨备覆盖率,则是早在2023年就跌破了监管红线。2025年金融债券(第二期)募集说明书显示,2023年,厦门国际银行的拨备覆盖率已经只有116.18%,2024年下降至105.47%,到2025年6月末进一步跌至103.94%,远低于150%的监管要求。

无论是贷款规模的持续下滑,还是存款规模的起伏,又或是居高不下的不良贷款率和7.4%的非正常类贷款,以及跌破红线的拨备覆盖率,说明厦门国际银行的资产质量出现了恶化的迹象。

屡屡遭到监管部门处罚,4年罚款及滞纳金支出上亿

资产质量的下滑,是多个方面的原因造成的,其中一个就是银行自身风险管理能力不足。也正因为如此,厦门国际银行还经常遭到监管部门的处罚。

今年1月12日发布的国家金融监督管理总局上海监管局行政处罚信息公开表(沪金罚决字〔2025〕196-200、203号)显示,厦门国际银行上海闸北支行因“个人贷款管理严重违反审慎经营规则”被罚款40万元,厦门国际银行上海虹桥支行因“流动资金贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则”被罚款80万元。

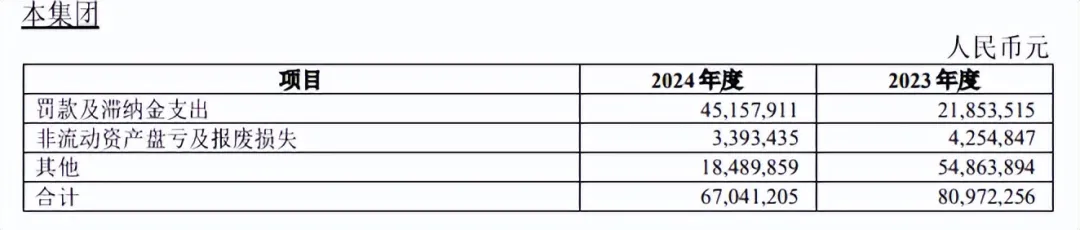

2024年年报显示,厦门国际银行2024年度的罚款及滞纳金支出高达4515.79万元,2023年度为2185.35万元。2022年年报显示,该行2021年度和2022年度的罚款支出分别为2036.11万元、2094.54万元。也就是说,从2021年到2024年,厦门国际银行的罚款及滞纳金支出高达1.08亿元。

不过,作者在企业预警通上查询发现,厦门国际银行总行2021年到2024年一共被罚款3397.79万元,并被没收违法所得209.74万元。这4年间,厦门国际银行分支行一共被罚3436.99万元。

这3项加起来一共是7044.52万元,比罚款及滞纳金支出少了近3000万元,这部分可能就是滞纳金。不过,厦门国际银行并未给出明细,所以无法确定。如果说罚款是风控的问题,那么滞纳金则是内部管理的问题,这也是厦门国际银行必须要加强的地方。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。