305亿营收背后,安克创新的现金流“断崖式”蒸发23亿观点

出海标兵安克创新(以下简称“安克”)近期发布2025年业绩。

出海标兵安克创新(以下简称“安克”)近期发布2025年业绩。

截至报告期末,公司实现营收305.14亿元,同比增长23.49%;归母净利润同比增长20.37%,达25.45亿元,延续了其出海龙头的增长韧性。

但光鲜业绩的背后,是现金流的大幅承压:安克经营活动现金流净额同比下滑82.49%,从2024年的27.45亿元骤降至4.81亿元。

这种“增收增利不增现金流”的状态,短期内将直接加剧安克资金周转压力,推高财务成本;若长期未能改善,还可能制约其研发投入节奏与全球扩张步伐,给公司财务稳健性带来潜在挑战。

01

238万台产品召回与50亿库存拖垮现金流

安克2025年现金流的大幅缩水,是产品召回、主动备货、费用高增三大因素叠加的结果,每一项都对资金形成了持续消耗。

2025年中,因上游电芯供应商私自变更核心材料导致产品存在“过热燃烧风险”,安克在全球范围内召回约238万台相关产品。其中,在中国安克就召回7个型号共71万件充电宝;同年10月,安克日本子公司宣布自主召回移动电源、音箱共四款产品,数量达52万件。

召回事件直接推高了公司的成本支出。安克预估1.04亿元产品质量保证金额计入其他流动负债项目,较2024年同期的5646.11万元增长84.2%,公司称,这笔资金主要用于覆盖召回产品的退回成本及日常产品质量保障计提。

除此之外,安克2025年还计提了3.65亿元的资产减值损失,较2024年同期增加1.48亿元,公司明确表示,减值损失主要源于存货成本高于其可变现净值,进一步侵蚀了现金流。

安克高度依赖海外市场。财报显示,2025年公司境外营收达294.83亿元,占公司总营收的96.62%。但贸易摩擦、关税调整、地缘政治变动等外部不确定性影响安克发展。

其在财报中也指出,若未来国际贸易规则进一步收紧或区域贸易壁垒持续提升,可能导致公司关键市场准入难度增加、物流及交易成本上升,从而对公司出口业务及经营业绩产生不利影响。

这也让安克不得不通过主动备货应对潜在的供应链风险,可是这种未雨绸缪的策略,直接导致库存规模大幅攀升。截至2025年底,安克存货余额达49.97亿元,较年初增长54.54%;存货周转天数也从73天左右拉长至约108天,大量资金被沉淀在库存中,无法快速变现。

若未来全球消费需求不及预期,或国际贸易政策出现突发转向,安克将面临更大规模的存货跌价减值风险,进一步加剧现金流压力。

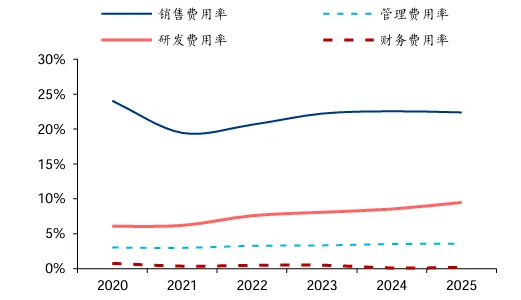

与此同时,持续攀升的各项费用,成为侵蚀现金流的另一大“元凶”。财报显示,2025年安克研发、销售、管理、财务四项费用全面高增,期间费用率上升至36.22%,成本端压力显著加大。

2020年以来,安克各项费用率情况

图源:华泰证券

其中,销售费用支出最高,达68.27亿元,同比增长22.57%,主要源于业务扩张带来的销售平台费用、宣传推广投入,以及销售人员薪酬、劳务费的增加。

例如,去年安克密集发布全球首款消费级3D纹理UV打印机、新一代全能基站扫地机器人等新品,为了快速打开市场,不得不加大营销投放力度,进一步消耗了资金。

研发投入的大幅增加,更是现金流消耗的重要组成部分。2025年3月,安克正式发布机器人战略,公司CEO阳萌表示,其瞄准了1300万家庭安防用户对“机器看门狗”的真实需求,目前该业务正处于关键蓄力期,已启动大规模人才招聘计划。

截至2025年末,安克全球员工达6304人,其中研发人员3549人,占比高达56.30%,硕士及以上学历2319人、博士100人,较上年大幅增加。对应的研发费用达28.93亿元,同比增长37.20%,研发费用率提升至9.48%,远超A股电子行业平均研发水平,彰显了其转型决心,却也对现金流形成了持续消耗。

此外,管理费用同比增长25.82%,财务费用同比激增110.86%,主要受汇率波动、利息支出、外汇套期亏损等因素影响。作为高度依赖海外市场的企业,2025年国际外汇市场的剧烈波动,进一步加剧了其财务成本压力,与其他费用形成叠加,共同挤压了现金流空间。

多重因素综合影响下,安克2025年归母净利率同比微降0.2个百分点,降至8.3%,盈利质量有所下滑。

02

砍掉10条产品线,百亿营收能否换来未来

现金流的大幅消耗,背后也藏着安克的战略转型野心。被誉为“充电宝一哥”的安克,近几年正全力“去充电宝”化,推动产品结构与渠道布局的双重升级。而这一转型过程,也成为资金消耗的重要方向。

充电宝所在的充电储能类业务,如今已拓展至更广阔的场景,以Anker SOLIX为代表的家用光伏和储能产品、户外露营C系列等。阳萌去年在接受媒体采访时曾透露,“2024年安克的充电宝收入占比已不到12%了,充电宝已不是我们的主力品类”。

2025年,充电储能类业务实现营收154.02亿元,同比增长21.59%,依旧是公司营收的第一大支柱。这也意味着,安克的产品逻辑已从“为设备供电”全面转向“为场景供电”,家用光伏及储能产品,正是撑起这百亿营收盘子的核心力量。

不过,转型之路并非坦途,充电储能类业务正面临不小的市场挑战。在便携储能领域,安克需要直面正浩创新、小米等强劲对手,随着产品同质化加剧,行业已陷入价格战,盈利空间持续被压缩;而在家庭储能领域,特斯拉、比亚迪等传统巨头早已布局,占据了全球约41%的市场份额,作为新玩家,安克为了抢占市场,不得不牺牲部分利润率。

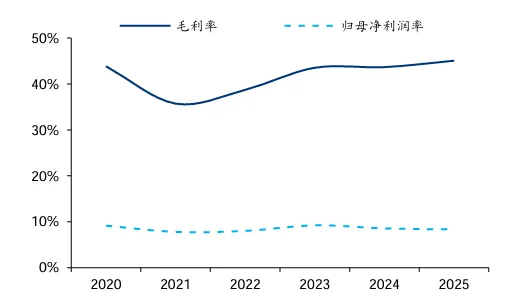

这种竞争压力直接导致2023年至2025年,安克充电储能类业务毛利率呈现持续微降趋势,分别为42.26%、41.46%以及41.25%。

值得注意的是,同期公司整体毛利率却从43.54%提升至45.07%,这一反差说明,储能业务之外的其他板块,正成为安克利润增长的新引擎,也印证了其产品结构调整的成效。

2020年以来,安克毛利率、归母净利率情况

图源:华泰证券

其中,智能影音类业务表现最为突出,2025年毛利率高达49.03%,同时以3.63个百分点的增幅成为所有业务中毛利率提升最快的板块。这一成绩主要得益于soundcore品牌的产品升级,以及Nebula X1 Pro等高端投影新品的推出,高端化路线有效拉升了业务整体盈利水平。

智能创新类业务同样表现亮眼,毛利率提升2.37个百分点至48.85%,同时以30.53%的收入增幅成为公司增长最快的业务,2025年实现营收82.71亿元。该业务覆盖智能安防、清洁、创意打印与母婴等多个场景,正是安克“去充电宝”后重点发力的高潜力领域。

目前,安克已明确聚焦充电储能、智能创新和智能影音三大核心类目,而这一清晰的业务布局,是其优化战线、聚焦核心后的结果。

2020年,安克提出“浅海战略”,试图通过布局消费电子多个百亿级细分市场实现扩张,这也导致其产品线在2022年一度增至27条。但阳萌在2025年9月接受媒体采访时坦言,27个产品线中近20个都无法形成竞争优势,“我们对27个产品线进行了全面评估,最终从27个砍到了17个”,通过收缩战线,将资金和资源集中投向更具竞争力的核心业务。

与产品结构调整同步推进的,还有安克的区域渠道战略优化,而这一调整同样需要大量资金投入,进一步消耗了现金流。

从区域市场来看,北美作为安克的传统核心市场,2025年实现收入141.33亿元,同比增速18.95%,明显慢于公司23.49%的整体营收增速,增长天花板已逐渐显现。

与之形成对比的是欧洲市场,2025年实现收入81.51亿元,同比增长43.48%,占公司总营收的比例已升至26.71%,成为新的增长引擎。但安克在欧洲市场也面临贸易壁垒、合规成本高、地缘政治风险等出海企业的共同难题,后续拓展仍需持续投入资金。

在渠道模式上,安克正全力降低对亚马逊单一平台的依赖,寻求渠道多元化。财报数据显示,2025年安克在亚马逊平台的收入占比从2023年的57.10%进一步下降至52.29%;独立站收入占比则从2023年的4.4%提升至10.27%,渠道结构持续优化。

独立站的崛起,确实能帮助安克提升在欧美市场的品牌知名度,培养用户粘性并带来稳定复购,但背后离不开持续的广告投入。

出海营销机构雨果网的数据显示,安克旗下智能家居品牌eufy、储能电源品牌Anker SOLIX、智能投影仪品牌Nebula的独立站付费搜索流量占比在27%-33%之间,与直接访问、自然搜索流量占比不相上下。也就是说,安克目前仍需通过大量广告投入换取独立站的流量与收入规模,这也成为资金消耗的重要环节。

除此之外,安克还在大力拓展海外线下渠道,先后入驻沃尔玛、MediaMarkt等国际连锁零售终端。但海外线下渠道的建立和维护成本高昂,且运营效率不及线上,无论是门店入驻费用、终端陈列成本,还是线下推广投入,都对安克的资金实力和运营能力提出了更高要求,进一步加剧了现金流压力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。