完美日记,快跌没了观点

“此一时,彼一时。”这句话用来形容完美日记,及其背后的母公司逸仙电商,再合适不过了。

作者 | 任早羽

编辑 | 江江

视觉 | 顾芗

“此一时,彼一时。”这句话用来形容完美日记,及其背后的母公司逸仙电商,再合适不过了。

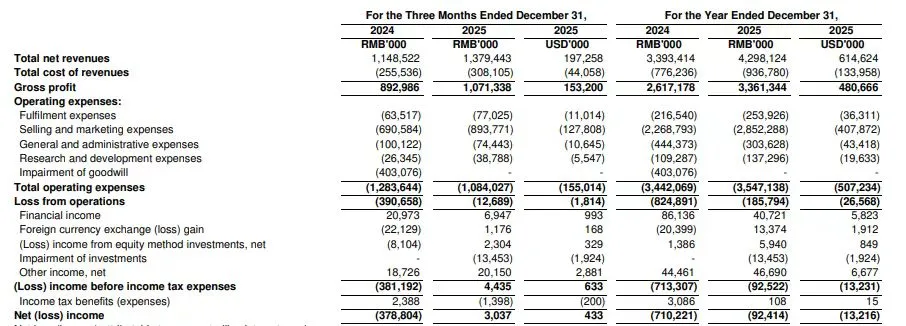

2026年,逸仙电商的处境尽显萧瑟。3月,该公司发布了2025年财务数据,虽实现上市后的首度扭亏为盈,重回40亿元以上的营收规模,且Non-GAAP净利润达到840万元,被市场不少声音称赞可圈可点,但这份亮眼的盈利信号,并未扭转其市值大幅萎缩的困局。

2025全年,逸仙电商录得营收43亿元,同比增长26.7%;Non-GAAP净利润取得历史性突破,达840万元,为上市以来首次实现年度Non-GAAP盈利

截至2026年4月7日,这家曾在巅峰期市值猛冲超过160亿美元的美妆企业,市值已蒸发至只剩2.8亿美元,暴跌幅度超98%,早已不复当年之勇。

几年前,逸仙电商凭借完美日记“动物系列”眼影盘,一度席卷美妆市场。可以说,当年,中国最爱美的姑娘包里,必能见到完美日记的身影。

2020年,逸仙电商更成为了首个登陆纽交所的中国美妆企业,一时间风光无限。“新锐”“教科书”“中国版欧莱雅”等标签接连不断贴到完美日记身上,构成节节攀升的美妆产品销量,与一度猛冲超过160亿美元的市值。

2020年,逸仙电商正式登陆纽交所

但鲜为人知的是,上市之后,逸仙电商一直处于亏损状态。2020年逸仙电商营收和毛利都同比增长70%以上,但与达到52.3亿元的营收相对应的,反而是约26.9亿元的净亏损。

此后几年,逸仙电商的净亏损幅度慢慢收窄,但还没有改变亏损的事实。2020年至2024年,逸仙电商共计亏损约65.2亿元。

与持续亏损相伴的,是完美日记在市场中的存在感日渐减弱。曾经轰动一时、人手一盘的眼影盘,早已成为了“时代的眼泪”。

如今,随着扭亏为盈的信号出现,这个在巅峰期曾豪言要开出600家线下门店的美妆企业,还能不能找回自己的节奏?

刚需党最爱的国货,跌下神坛

时间倒回到2017年,这年,逸仙电商捧出“完美日记”,号称“大牌平替”。之后的两年里,完美日记以及它背后的逸仙电商迎来了狂奔时刻。

几年时间里,全网美妆博主的测评视频里,纷纷出现了完美日记的产品,尤其是其动物系列的眼影盘。

美妆博主们首先在镜头前展示完美日记眼影盘的外观,可能是一双熊猫、狼、猪或者狐狸的眼睛,对应着盘中不同的眼影色系。而后,博主们会缓慢地让镜头扫过眼影盘里每一小格眼影,有的会闪出蝴蝶翅膀一般的偏光,有的颜色则像水一般。

美妆博主@月亮小姐ww分享的完美日记蝴蝶眼影盘画法

在博主们试用完每一种颜色,评价完每一种质地之后,评论区里便会有围观的女孩们被“种草”,激烈地讨论用这样的眼影盘可以画出什么样的眼妆。

百元上下的定价,与测评中可媲美国际大牌的质感,推着女孩们涌向完美日记线上线下的门店,拼凑出完美日记刷新所有人视野的业绩。

这些女孩们,不是中产,也非贵妇。她们是学生党、刚入职场的小白领、三四线城市的爱美少女,是美妆市场里基数最大、最敏感、最容易被社交种草的 “性价比刚需党”。

她们对价格敏感,爱美敢试,重度依赖小红书抖音等种草平台。她们的消费逻辑很直白:花几十块买大牌同款色号,试错成本低,颜值在线,发朋友圈有面儿。

网友测评分享的完美日记大牌平替色

完美日记则完美踩中了 这些所谓“平价精致” 的痛点。

“618”“双十一”等各色节庆活动,向来是美妆品牌发力之时。而在2019年的双十一活动中,在国际美妆品牌常年霸榜的情况下,完美日记成为了首个登上彩妆榜榜首的国货品牌,也是首个销售破亿的彩妆品牌。

在当时的战报里,完美日记这样写到,“(双十一开售)仅28分钟,超2018年双十一全天销售”。而要知道的是,在2018年的双十一大促活动中,完美日记仅用了1个半小时就成为了当年首个交易额破亿的品牌。

2019年初,一直发力线上的完美日记也开始分力于线下,在广州开出了第一家门店;年底,它又在上海设立了新零售总部。

当时,刚成立两年的完美日记,喊了一句口号,“未来三年开店600家”。

亮眼的数据,引来了知名投资机构的目光。2019年9月,完美日记完成了第三轮的融资,由高瓴资本领投,红杉中国和华人文化跟投,但金额未做披露;在上市前夕的2020年4月,完美日记又拿到一笔1亿美元的融资。这时,完美日记的市值估值已经达到20亿美元。

销量和融资共同组成了完美日记开拓线下的底气。在2020年第三季度,完美日记线下门店从100家增加到200家。而后,在2020年11月,完美日记母公司逸仙电商成功在纽交所敲钟上市。一时间,逸仙电商成了美妆市场中的教科书。

但很快,端倪出现了。

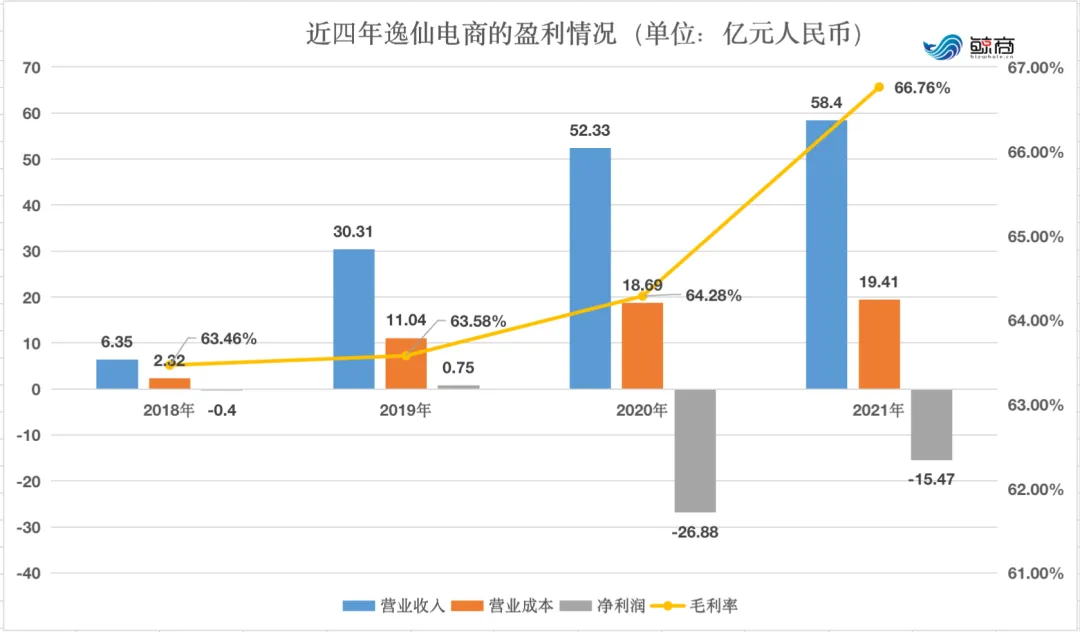

从营收上看,2020年和2021年逸仙电商仍处于快速扩张期,但这种扩张并不健康。因为从净利润上看,2020年逸仙电商亏损了26.9亿元,2021年的亏损则为15.41亿元。

2018-2021年逸仙电商盈利情况

强烈的数据对比让大家意识到,原来这家被捧上神坛的企业,面临的其实是增收不增利,乃至增收反亏损的财务局面。市场开始重新审视逸仙电商,但疑虑,在接下来几年不断放大,因为财务表现上,上市后的逸仙电商持续处于亏损状态。

到2022年4月初,逸仙电商的市值已蒸发98%,不足3亿美元。

今天的市场中,大家可以看到靠着“早C晚A”冲进屏幕的珀莱雅、爱做短剧广告投放的韩束、热衷于东方美学的花西子……但是曾红极一时的完美日记,在互联网上的声量却越来越小。

以完美日记为主品牌的逸仙电商,不到5年时间大起大落。但无论是“起”还是“落”,都几乎与“流量”二字有关。

“大牌平替”烧钱买量

要谈完美日记与逸仙电商的“败局”,则要从策略说起。

2018年前后,完美日记会大规模地出现在美妆博主的测评视频里,不是运气使然,不是博主们的自发行为,相反,这出自逸仙电商的布局。

和君咨询合伙人、新消费事业部副总经理熊时实将之称为:一次精准的“流量结构性红利”变现。

2018年前后完美日记的测评内容帖在社交平台上“井喷式”爆发

“在2018到2020年这个窗口期,小红书和抖音等内容平台的流量处于洼地,完美日记应用了AARRR漏斗模型,通过海量的KOC(关键意见消费者)种草,在漏斗顶端(获取用户)实现了饱和攻击。”熊时实告诉盐财经:“因为当时的获客成本低,这种以高频打低频的做法,迅速做大了前端的GMV。”

堪称病毒式的社交营销,是完美日记“DTC”(Direct to Consumer)模式的关键——头部KOC博主可以用开箱视频预热产品,腰部博主用眼妆教程“种草”产品,而更多的社交平台“素人”则用真实体验,反馈产品功效——三层嵌套,以最大程度在市场内形成影响力。

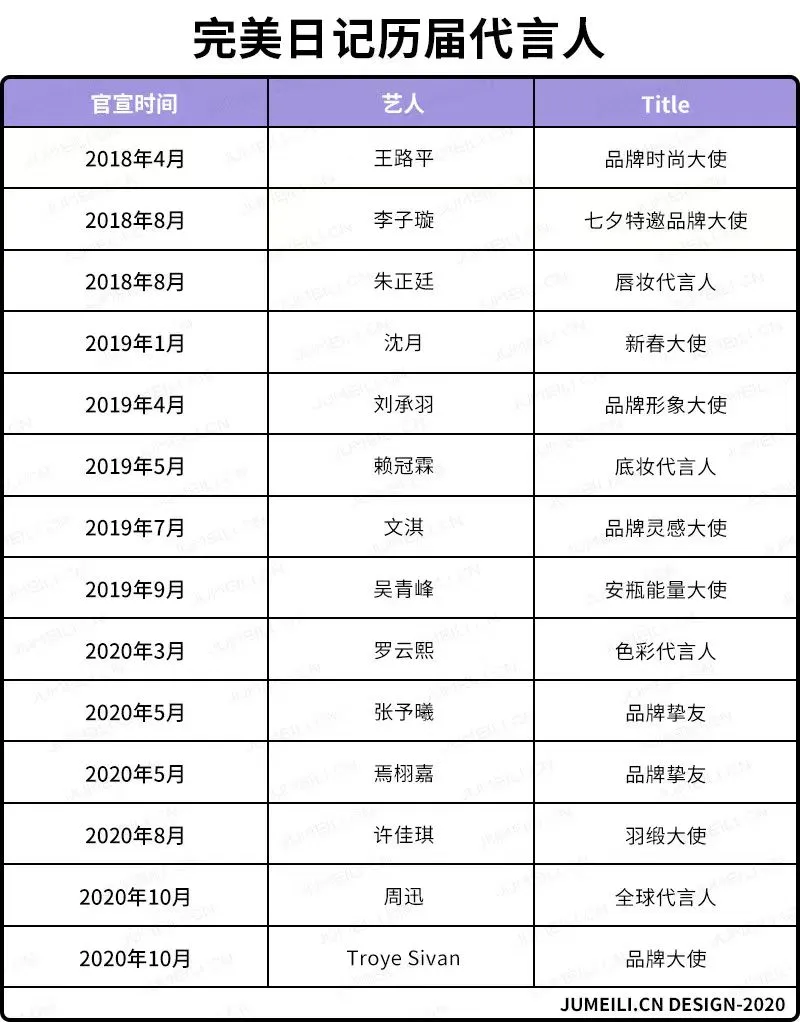

逸仙电商2020年的招股书显示,彼时的完美日记,已经与超过15000个KOL(关键意见领袖)达成合作,在2018年到2020年间,它还先后签约了18名明星。

2018-2020年间,完美日记部分代言人

完美日记以“名人+KOL/LOC”的办法,通过“性价比”的定位切入市场,快速获取了年轻客群的注意力。而注意力,有些时候便等同于金钱。

不过,这样的策略自然是标好了价格的。招股书同时显示,从2018年到2020年,逸仙电商的营销费用呈指数级增长,从2018年的3.09亿元增长至34.12亿元,增幅超过1000%。当时间来到2021年,逸仙电商已经在营销上花费了40.1亿元,达到峰值。而后的几年,营销费用在绝对值上有所降低,但仍要占去60%以上的营收。

烧钱换量,是不争的事实。但问题是,与营销费用一起到来的,是逸仙电商趋缓乃至下行的营收,与见顶的流量红利。

在今天的市场里,“KOL与KOC”轰炸在今天的市场里已经非常常见。各类平价美妆白牌想要进入市场的第一步,往往是投流营销;销量排在前位的国货美妆品牌,也离不开各式各样的直播间、社交平台种草与短剧广告。

国货美妆品牌要想在市场上站稳脚跟,离不开各式各样的直播间、社交平台种草与短剧广告/顾芗·AI制图

熊时实对盐财经记者一针见血地指出:“到了中后期,这种‘买量换销量’的逻辑边际收益递减。当全行业用这套精准投流后,平台从‘人口红利期’进入了‘存量博弈期’,竞价成本水涨船高。此时,企业就玩不下去了,居高不下的流量费,不断攀升的成本。简单来说,投流变成了‘流量海洛因’,一旦停止采买,销量立刻断崖式下跌。”

但似乎,彼时完美日记的护城河,只有流量。这使得,托起逸仙电商的流量,反而变成了过重且难以摆脱之石。

如果从研发角度来看,2021年逸仙电商的研发投入仅为1.42亿元,为当年营收的2.4%。到2024年,尽管研发占比达到3.2%的水平,与同年欧莱雅研发投入水平齐平,但绝对值却不可同日而语——在2024年,逸仙电商的研发费用已为1.09亿元,已低于2021年的投入,而同年欧莱雅为12.5欧元。

而从品牌角度看,本就以“大牌平替”切入市场的完美日记,已经通过大批量的KOL和KOC将“平价”“学生党”的品牌形象种植至消费者心中。此时,完美日记涨价,便变得不可接受起来。

何况,在消费者眼里,完美日记的研发壁垒还没有建立起来,而彩妆和护肤都是功能性消费品。

在社交平台上,多了许多消费者的“吐槽帖”,他们谈论着“平价好用的品牌多了”,觉得“大牌才多少钱”。消费者们并不接受焕新门店,重新设计了品牌logo的完美日记,便猛地要转向高端化,“值得”这个上涨后的价格。

为转向高端路线,从而大刀阔斧地改造门面、重新设计“高级感”logo,完美日记仿佛搞错了重点

在熊时实看来,物理上的焕新确实很难立竿见影,因为“消费者心智具有极强的滞后性”。对于逸仙电商来说,如果还想在主品牌完美日记上实现形象破圈,“还需要更长时间的旗舰级爆品(Hero Product)来重塑”。

完美日记被自己锁住了。

一边是重投入的营销,一边是立足于平价的品牌,无法通过高端化实现高客单价——这也是目前中国大多数国货美妆品牌需要面对的尴尬境况。

“底层核心研发壁垒不够深,高溢价品牌认同度尚未建立。在毛利率本就不丰厚的情况下,叠加高昂的营销费用支出,企业很难挤出足够的利润反哺基础科研。这种‘低毛利+高营销’的飞轮如果在价格战中持续内耗,是极其脆弱的。”熊时实告诉盐财经。

学安踏,买买买

但活下去仍是必要的,逸仙电商没有放弃过想办法。

从2025年的财报数据来看,扭亏为盈的事实似乎给了资本市场一些信心。

一方面,在过去几年里,逸仙电商选择收缩在完美日记身上的营销投入,这是完美日记近乎“消失”在大众视野的原因之一。事实证明,离开了投流,完美日记确实有些难以为继。

所以逸仙电商仍在坚持“赋予”完美日记一些科技含量,比如提出“仿生膜”口红和“没有粉的粉饼”养肤粉底概念,尝试让消费者们接受涨价的事实。

逸仙电商仍在坚持“赋予”完美日记一些科技含量,比如“仿生膜”养肤粉底

另一方面,如果主品牌很难短期内实现高端化的完美转身,那么逸仙电商看起来还有另外一个办法——学习安踏,直接收购高端出身的品牌。

对于想要做“中国版欧莱雅”的逸仙电商,做品牌矩阵似乎是必然的。多品牌化、矩阵化的方向,是大多数美妆品牌最终会做的选择,毕竟这意味着第二增长曲线,是把鸡蛋放在不同篮子里的策略。只不过这一次,逸仙电商“矩阵”的重心更多放在了护肤领域,而不是起家的彩妆。

从2020年开始,逸仙电商便开始了收购事业,先后收购了Galénic(科兰黎)、DR.WU(达尔肤)和EVE LOM(伊芙珑)。三个不同的品牌,恰好“铺平”了百元和千元价格带。

从2020年开始,逸仙电商先后收购了Galénic、DR.WU和EVE LOM

在熊时实看来,逸仙电商这样的做法,是标准的多品牌战略,和欧莱雅集团的操盘逻辑如出一辙。“通过收购法国科兰黎(Galénic)、EVE LOM等成熟高端品牌,集团成功跨越了自身无法短期内培养的高净值客群和高壁垒研发叙事,这在资本市场和财务报表上是极其加分的,帮助集团立住了一个更高端的盘子。”

它们也确实不负逸仙电商所望。2025年的财报数据显示,逸仙电商护肤品业务的收入,已经达到总营收的53%,首次超越彩妆业务。从总的财务数据来看,逸仙电商也终于在上市5年后实现了Non-GAAP净利润转正。

对于逸仙电商来说,这无论如何是个能够修复市场信心的好消息,至少证明了其盈利能力,也证明了寻找第二增长曲线的策略取得了阶段性成功。

但熬到扭亏只是第一步。

这不仅是因为逸仙电商还没有彻底止血,也因为全国乃至全球美妆护肤市场中的竞争愈发激烈。

如何在国际美妆集团都难言好过的大环境里,找到一线生机,曾经如教科书般存在的完美日记,很难再言完美。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。