年内腰斩不止,美团跌回4年前快讯

现在再回头看,2021年2月真是美团的巅峰时刻。

【市场热点】现在再回头看,2021年2月真是美团的巅峰时刻。

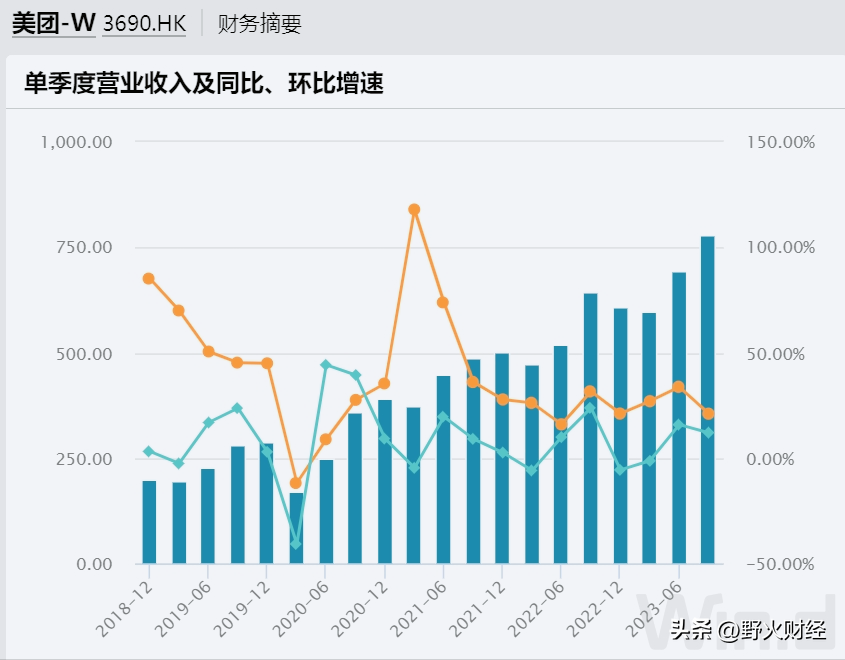

2020年1-4季度,美团营收增速依次是-12%、9%、28%、35%,逐季改善。进入2021年,前两个季度,营收增速继续飙升至118%、74%,并将全年营收增速推升至大约56%,正是美团2018年上市后第二好的年度增速表现,仅次于2018年92%增速。

业绩大涨也推动美团股价节节攀升。

2018年9月,美团登陆港交所,发行价69港元,募资大约326亿港元。但上市后,美团在二级市场没有开始就被看好,一度破发逼近2019年1月时最低价40港元。

随后,美团开始了一段长达两年时间的大行情,股价飙升至460港元,和低点相比涨幅超过10倍,市值超过2.85万亿港元,在港股市场中,可以和阿里巴巴、腾讯站在同一阵营。

不过,其在巅峰的时间很短,随后美团就开始进入下跌通道,期间虽有挣扎,但下跌趋势没有改变,股价走势图(月K线)呈现了一个倒V型。

从年涨跌幅看,美团2021年、2022年分别跌23.5%、22.5%,进入2023年以来,依旧不改下跌趋势,至12月11日收跌3.6%后,再创年内新低,并和4年多前(2019年9月)股价相当,2023年全年跌幅已经超过52%,再被腰斩。同期恒生指数跌18%,腾讯跌幅仅有2.4%。

如果从历史高点460港元计算,至最新股价83.5港元,大回撤大约82%,总市值大约5200亿元,则和巅峰时相比,大约蒸发掉2.35万亿港元。

从业绩看,美团在季度营收超过500亿元基础上依然能保持高双位数增幅,今年前三季度增长大约27%,也好于2022年的23%增速。

11月28日,美团发布三季度财报。三季度美团实现营收765亿元,同比增长33%,经营利润为33.6亿元,同比增长240%。经调整EBITDA为61.9亿元,同比增长29%。

其中美团核心本地商业(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)收入为577亿元,同比增长24.5%。经营溢利同比增长8.3%至101亿元,经营利润率为17.5%。新业务收入同比增长15.3%至188亿元。

美团销售及营销开支由去年同期109亿元增长55%至2023年同期169亿元,CEO王兴表示四季度美团营销费用将进一步增长。因为这不仅关乎现在的竞争环境,也可以帮助美团带来长期的盈利和增长。从战略上看,是为了加固护城河。

但投行并不这么看。富途,花旗和大摩等纷纷将美团的目标价下调,最低是120港元;富瑞稍微温和,下调至235港元。

三季度财报发布后第二天,美团港股大幅下跌。11月29日,美团跌12.%至90.45港元,股价创2020年4月以来新低。11月28日发布财报前,美团港股下跌超5%,两个交易日内市值蒸发超千亿港元。三季度财报发布后,美团市值累计跌去超过1200亿元,这只是其大跌过程的一个缩影。

股价不断创新低,回购是一种有效提振信心的手段。由于大量经营现金流结余,截至三季度末,美团账上现金超过251亿,短期投资达到1085亿元,两项合计1330亿元。公司董事会可以考虑回购股票并注销,增厚每股的收益情况,也是回报股东的一种途径。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。