用户称不知情被扣会员费,小花钱包多重收费争议为何持续发酵?观点

小花钱包的收费模式为何持续引发讨论?

出品:山西晚报·刻度财经

小花钱包的收费模式为何持续引发讨论?

近日,消费保投诉平台出现一起针对小花钱包的典型投诉。用户在投诉中称,其仅注册了小花钱包APP,借款审核未通过、平台无任何放款,本人也从未主动开通付费会员,更未签署任何代扣扣费协议。

图源:消费保

在用户毫不知情、平台未弹窗或短信提前告知的情况下,小花钱包通过易宝支付从其银行卡自动扣除两笔99元,合计198元,交易商户显示为易宝支付—恒青物联。

这起投诉并非孤例。消费保平台数据显示,围绕小花钱包的类似投诉大量存在,问题高度集中在无授权扣费、会员费、担保费用等附加收费项目上。黑猫投诉平台亦有大量涉及小花钱包的投诉,内容涉及会员服务、担保费用、提前还款、自动扣费等多个方面。

小花钱包的收费模式为何持续引发讨论?这些争议又反映出助贷行业怎样的共性问题?

01

小花钱包扣费问题持续引发关注

有借款人反映,在小花钱包平台借款后,每月还款都被额外收取数百元费用,也有用户投诉,刚借款数千元便被一次性扣取数百元“产品费用”,还有用户表示,自己在并不知情的情况下,账户被扣走两千余元。

大众日报-大众新闻此前报道称,该平台在黑猫投诉平台上被用户投诉,有用户从小花钱包上借款后,在不知情的情况下,小花钱包先后12次收取用户3936元会员费。

图源:大众日报公众号

消费保平台亦有用户反映,借款到账后次日即被扣除数百元不等的会员费,而自己对这笔扣款的用途和依据毫不知情。

更值得追问的是,面对持续涌入的投诉,平台的处理姿态是否真正解决了问题。消费保平台上多位用户反映,联系小花钱包客服要求退还乱扣的会员费时,客服多以“暂时无法查看”“需要等”等话术拖延处理,还有用户被告知“只退百分之十”。

如果每一次退费都需要消费者反复交涉、层层等待,且最终只能退回极少部分,那么执行的承诺,与消费者的实际体验之间,仍然隔着一段不小的距离。

需要说明的是,公开投诉反映的是消费者一方的意见,其内容尚不能直接等同于监管部门的认定结论。但投诉规模的持续增长本身已经说明,消费者关心的重点,正在从贷款利率本身,转向借款过程中产生的各类附加费用。

02

小花钱包的业务运作

公开资料显示,小花钱包2016年初上线,定位“年轻人的互联网钱包”,不到两年时间放款规模快速发展,作为互联网助贷平台,承担用户获取、信用评估、风险管理、技术支持等环节。这也是小花钱包收费名目较为多元的因素:除了资金方收取的贷款利息,平台围绕风控、担保、会员权益等环节提供的服务,也会产生相应费用。

图源:天眼查

更值得关注的是会员服务与综合成本的联动关系。大众日报曾报道,同样借款7000元,若选择开通会员,综合年化成本利率为24%,若不开通会员,综合年化成本利率则升至35.99%,两者相差近12个百分点。小花钱包的会员分为98元、198元、298元、428元、598元、888元等档位,权益主要体现在借款审批速度、通过率和放款优先顺序上,价位越高,加速效果越明显。

图源:大众新闻

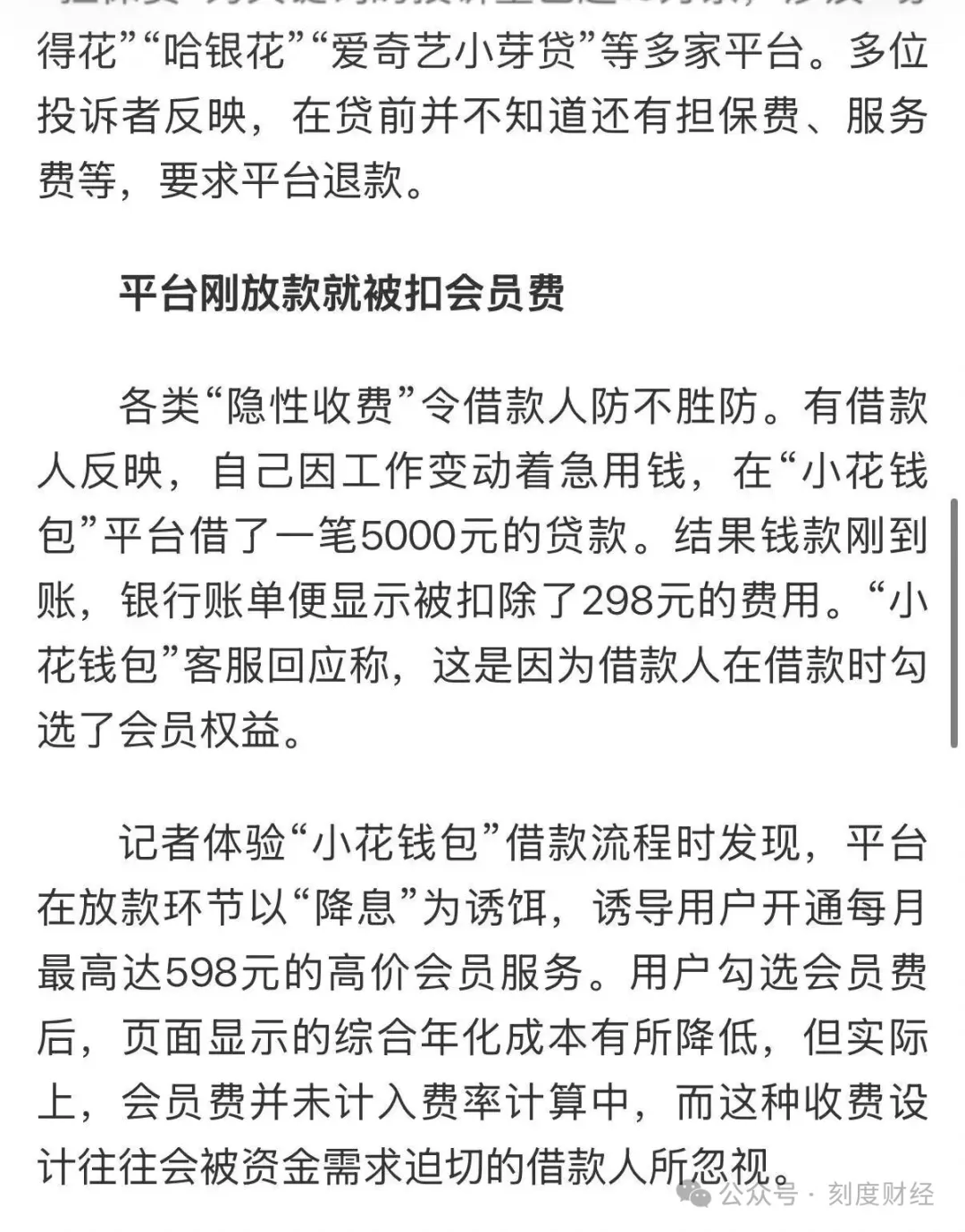

2025年“3·15”期间,广州日报聚焦同一环节,有借款人反映,因工作变动急需用钱,在小花钱包平台借款5000元,钱款刚到账便被扣除298元费用。

图源:广州日报

该报道称在体验借款流程时发现,平台在放款环节以“降息”为诱饵,诱导用户开通最高每月598元的会员服务,且会员费并未计入综合年化成本的计算中。有消费者反映,在借款过程中开通会员后产生了额外费用,并质疑收费说明是否充分。

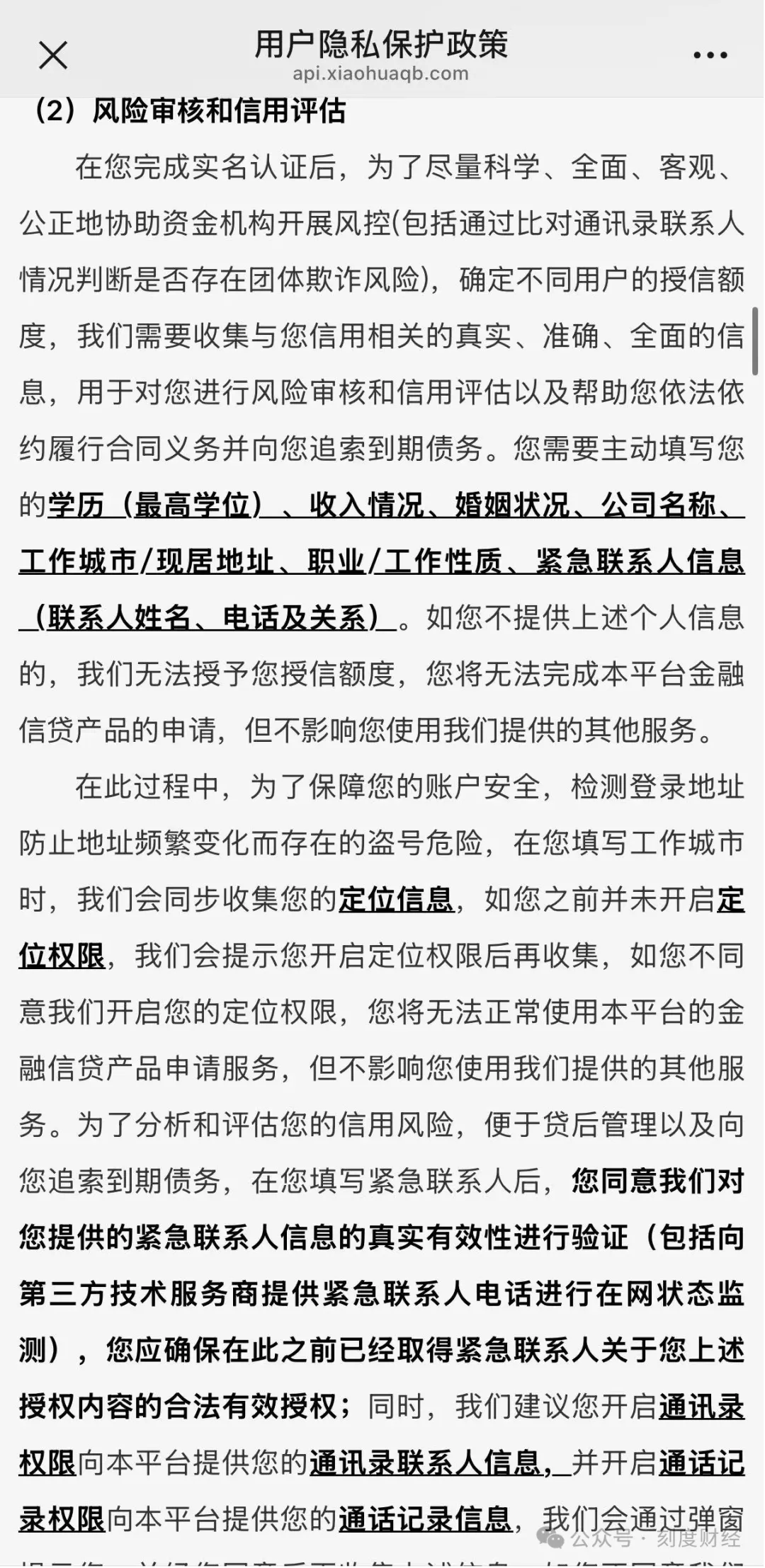

除了收费结构外,平台在申请借款过程中收集哪些用户信息,同样受到关注。《刻度财经》发现,在申请借款时,小花钱包要求用户填写学历、收入情况、婚姻状况、公司名称、工作城市、现居地址、职业等信息,同时需要填写紧急联系人姓名、电话及与借款人的关系。

根据小花钱包《用户隐私保护政策》,上述信息主要用于风险审核、信用评估及协助资金机构开展风控。隐私政策显示,在填写工作城市时,平台会同步申请获取定位信息;同时建议用户开启通讯录权限和通话记录权限,用于获取通讯录联系人信息、通话记录等数据。对于紧急联系人信息,平台表示将通过第三方技术服务商对联系人电话进行在网状态监测。平台同时提示,如用户不同意开启定位等相关权限,将无法申请平台金融信贷产品。

图源:小花钱包

近年来,借贷平台申请通讯录、定位、联系人等权限并不少见。不过,哪些信息属于风控所必需、哪些属于增值服务,以及平台是否已在申请过程中进行充分说明,仍是消费者关注较多的内容,也是媒体持续讨论的话题。

03

监管下的新课题

把视角从单一平台拉远,会发现小花钱包面临的争议,本质上是整个助贷行业正在经历的共性挑战。小花钱包并非第一次因合规问题被点名。

2020年7月,工信部在通报的侵害用户权益行为APP名单中,将小花钱包列入其中,所涉问题与个人信息处理相关。更早之前中新经纬报道一起同类具体案例。2019年消费者罗先生在小花钱包借款6733元,被搭售一份保费76.76元的意外保障计划,令罗先生气愤的是,他在小花钱包App上根本无法找到保险合同,也不知道保险合同的具体内容。

从2019年的纠纷,到如今争议的具体形式虽然在变化,但核心始终围绕同一个问题:消费者能否在借款前,清楚知道自己要付出的真实成本,以及在产生分歧后能否顺利地维护自己的权益。

这一问题也并非小花钱包一家独有。据《金融消费者权益保护报告(2026)》披露,你我贷的母公司嘉银科技仍然在投放APR(即年化利率)为36%的贷款。但在App及微信公众号等平台内,你我贷均宣称息费透明,年化利率为7.2%至24%(单利)。部分助贷、小贷机构通过巧立名目、隐性收费等方式变相抬高消费者综合融资成本,同时贷款业务信息披露不完整的问题颇为普遍。

值得一提的是,2024年“3·15”晚会就曾曝光同程金融在用户借贷时通过购买礼品卡变相收取高息,折算年利率超过100%,被点名后,同程金融方面对相关产品做了下线处理。

近年来,监管部门多次强调保障金融消费者知情权,要求金融机构和合作机构充分披露产品信息、收费标准和合同条款。

2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,明确要求银行完整掌握增信服务机构实际收费情况,增信服务机构不得以咨询费、顾问费等形式变相提高费率,并须将全部费用计入综合融资成本。

平台收入结构从单一撮合服务费扩展到风控服务、会员权益等多个收费项目,项目越多元,越需要清晰的披露机制来匹配,否则容易在消费者端积累成投诉。

对助贷平台而言,行业竞争的重心正从单纯的规模扩张,转向合规经营与长期服务能力。能否把贷款利息之外的各项费用讲清楚、讲在借款人下单之前,而不是留到扣费之后才被发现,将直接影响消费者对平台的信任度,也会成为下一阶段平台之间真正的分水岭。

围绕小花钱包的公开投诉指向的问题具有行业共性,收费披露的清晰程度,正在和利率本身一样,成为衡量一家助贷平台是否值得信任的标准。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。