放心借催收争议升级:联系欠款人配偶是否越界?合规边界何在?观点

近期,多位用户集中反馈,头部消费信贷产品 “放心借” 在逾期催收过程中,频繁联系欠款人配偶及无关第三方,引发公众对平台催收合规性、用户隐私权与家庭生活安宁权的广泛讨论。一边是平台强调 “依法催收”,一边是用户控诉 “过度打扰”,这场博弈直指消费金融行业长期存在的催收痛点,也让 “放心借” 的品牌公信力面临严峻考验。

当消费金融平台的催收行为越过债务边界,触及欠款人配偶乃至家庭成员时,一场关于合规与伦理的争议正在悄然发酵。近期,多位用户集中反馈,头部消费信贷产品 “放心借” 在逾期催收过程中,频繁联系欠款人配偶及无关第三方,引发公众对平台催收合规性、用户隐私权与家庭生活安宁权的广泛讨论。一边是平台强调 “依法催收”,一边是用户控诉 “过度打扰”,这场博弈直指消费金融行业长期存在的催收痛点,也让 “放心借” 的品牌公信力面临严峻考验。

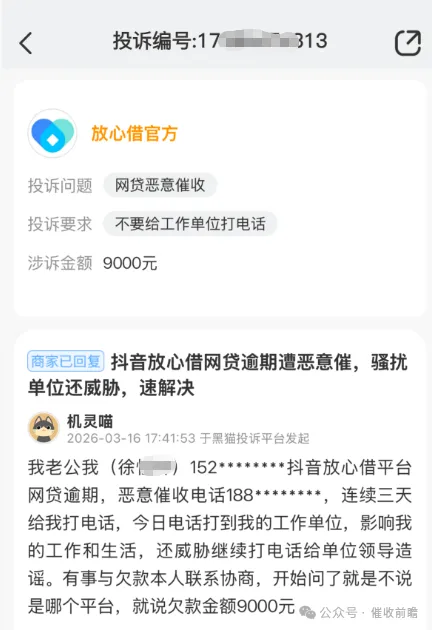

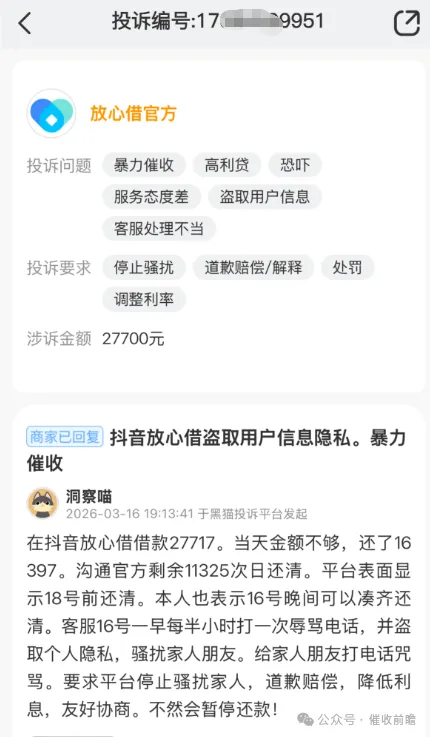

单日三起投诉直指催收乱象,配偶成高频施压对象

多位客户投诉分别揭露放心借催收的三类核心问题:一是频繁联系欠款人配偶,片面以 “夫妻是一家人” 为由强行施压还款;二是在用户明确告知平台可通过法律途径解决纠纷后,仍持续更换座席、反复致电,以高频呼叫制造心理压力;三是对具备明确还款意愿的用户步步紧逼,滥用 “即将起诉” 话术进行不实威慑,却无任何实际司法动作。

投诉用户普遍表示,婚姻关系不等于债务连带关系,非借款合同主体的配偶没有义务承接催收压力,放心借将催收触角伸向欠款人配偶的行为,既不合理也不合规。多位用户直言,平台的催收行为已严重干扰家庭正常生活,“放心借” 的品牌名称与现实催收乱象形成强烈反差,让用户彻底无法 “放心”。

法律边界清晰:非共同债务人,绝非催收可触碰对象

我国针对金融催收行为早已划定清晰的合规红线,依据《商业银行信用卡业务监督管理办法》《互联网金融逾期债务催收自律公约》等监管规则,催收对象必须严格限定为债务人本人、共同债务人及法定担保人,未经授权擅自联系债务人配偶、亲友、同事等第三方,均属于明确的违规催收行为。

法律专家明确指出,夫妻共同债务的认定有着严格法定标准,必须满足 “共债共签”“债务用于家庭共同生活” 等核心条件,平台绝不能仅凭婚姻关系,就擅自将欠款人配偶列为催收对象。即便用户存在逾期,平台的合法维权路径只有协商与司法诉讼两种,反复更换坐席致电、联系第三方施压,本质上是规避正规流程的违规骚扰。

同时,针对 “以起诉为噱头威慑用户” 的行为,监管与行业规范均明确禁止,平台以不实诉讼话术逼迫还款,既违背诚信原则,也属于误导性催收,而对有还款意愿的用户持续紧逼,更是完全背离金融服务的柔性协商初衷。

还款用户遭紧逼:催收失度背后是平台管理失责

此次争议的核心,不止于违规联系第三方,更在于放心借对有还款意愿用户的粗暴处理。投诉用户表示,已主动与平台沟通还款计划,明确表达解决债务的诚意,但催收方完全无视用户诉求,依旧执行高压催收策略,甚至变本加厉联系家属。

用户普遍质疑,这种对善意用户步步紧逼、对合规底线视而不见的行为,究竟是催收人员的个人违规操作,还是平台自上而下的工作安排?如果是个人行为,说明平台催收人员管理与培训存在严重漏洞;如果是统一安排,则意味着平台明知违规却刻意为之,主动突破合规边界。

业内人士透露,当前消费金融行业普遍存在催收业绩与回款率强绑定的考核模式,部分平台为压降不良率,默许甚至鼓励催收方采用 “高压策略”,联系第三方、高频骚扰、话术威慑等违规手段,能短期提升回款效率,却长期透支品牌信誉,触碰监管红线。放心借的催收乱象,正是行业粗放式催收管理的典型缩影。

品牌承诺与现实背离:“放心借” 该如何兑现放心承诺

放心借以 “放心” 为核心品牌定位,对外传递安全、合规、可信赖的信贷服务理念,承诺让用户 “借得放心、用得放心”。但从最新投诉数据与用户反馈来看,平台在贷后催收环节的管理严重缺位,违规联系配偶、高频骚扰、不实威慑等问题频发,让品牌承诺沦为一句空话。

消费金融的核心是信用与信任,风控与催收的本质是风险管控,而非无底线施压。监管部门多次重申,金融机构必须规范催收行为,尊重用户人格权与隐私权,严禁任何形式的违规催收。对于放心借而言,当下最需要的不是强化催收力度,而是补齐内控短板:完善催收流程、加强人员合规培训、建立还款意愿用户绿色通道、杜绝联系第三方等违规操作,这才是修复用户信任的根本路径。

平台若一味追求短期回款,忽视合规与用户体验,即便暂时化解逾期风险,也会永久失去用户信任,最终损害自身长期发展根基。

结语:催收有边界,金融有温度

放心借的催收争议,从来不是单一平台的偶发问题,而是整个消费金融行业亟待破解的共性顽疾。当平台以 “夫妻一体” 为借口越界催收,当高频呼叫取代正规协商,当诉讼威慑代替司法流程,受伤的不仅是用户的正常生活与合法权益,更是整个行业的公信力。

金融服务的本质是服务于人,风控可以严格,但不能严苛;催收可以有力度,但不能无边界。真正的 “放心”,从来不是靠高压催收实现,而是源于合规的操作、透明的流程、尊重的沟通与负责任的态度。

当 “放心借” 的催收让用户不再放心,平台该如何修补破碎的信任?当行业普遍存在催收越界行为,监管与市场该如何筑牢合规防线?这场争议没有标准答案,却给所有消费金融参与者敲响警钟:金融可以管控风险,但绝不能制造伤害;催收可以主张权利,但绝不能突破底线。唯有守住合规与温度,消费金融才能真正让用户放心,让行业行稳致远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。