解码AI商业化困局,距离落地还差“临门几脚”?观点

AI正成为各领域科技企业的基础能力之一,同时也让AI企业避免沦为科技公司软件外包部门的命运,虽说这也是目前旷视、云从等AI企业巨头挖掘最深的领域。

文:互联网江湖

所有人都想当第一个吃螃蟹的人。但却很少思考一个问题:成百上千年来,又有多少人最后吃到的不是螃蟹,而是蜘蛛?AI行业目前的发展就处于典型的“螃蟹or蜘蛛”的思考时刻中。

AI早期的行业空白不断刺激资本的涌入,徐小平和沈南鹏在2014年对格灵深瞳未来市值激烈争论,分别开出了1000亿美元和5000亿美元的加码,最后妥协在3000亿美元的“中间数”,估值比肩腾讯。

当海水褪去之后,人们才发现行业的真实处境:大多数企业都在裸泳。上市之前企业大都需要经历一番瘦身、缩水。格灵深瞳撞开了“科创板”的大门后,市值却只剩下了70亿元。云从科技此前上市,也演变成了一场“缩水IPO”......

IPO上岸的AI头部,让真实的业绩更加苍白的显露了出来。如今的AI行业进入越亏越烧,越烧越亏的无止境循环。早期投资人的策略是越亏越投,现在的处境变成了越投越亏,有苦说不出。资本对AI的信心逐渐丧失,AI企业似乎已经被困在了AI里。

AI企业:手拿雷神之锤

创新工场创始人李开复曾在一个公开场合谈及AI创业公司表示,有三个AI专家就能估值7亿、靠AI概念忽悠投资人的时代已经过去了。

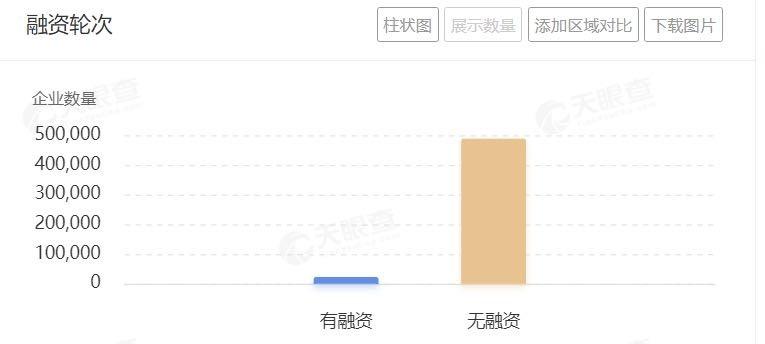

西南证券研报表明,自2019年以来,AI赛道投融资事件数下滑态势明显。据天眼查专业版APP数据显示,目前有融资的人工智能企业相当稀少,绝大部分企业处于无融资的状态。

从现状来看,AI企业已经失去了资本的支撑,但仍然深陷在亏损的泥沼中。

在云从科技上市的前两天,其披露了2022年一季度财报。根据财报,云从科技的营收为2.13亿元,净亏损为1.16亿元。同行业的创业者过去纷纷艳羡AI巨头们家大业大,但现在唯有庆幸,自己体量虽小,但亏损程度相对来说也会更轻。

为何AI企业们在烧掉万亿元后,仍然没有跳出盈利困境?

时至今日,各路人士为其探寻出多种原因:AI技术商业化困难、落地场景碎片化、AI尚未跨过技术的死亡之谷、AI企业高管大多科班出身等等。

在互联网江湖看来,AI企业目前的处境其实是被困在了“铁锤思维”里。

查理·芒格有句话叫做“手拿铁锤的人,看什么都像钉子”,他称有这种思维方式的企业为“铁锤企业”。

AI就像AI企业手中的铁锤,这不是铁锤,这简直就是雷神之锤。在早期由于对AI的迷信,铁锤在手的AI企业获得大量资本的青睐,仿佛这把锤子可以轻松在任何产业领域找到钉子,并且砸完之后就会产生商业价值。

事实上,也并不能说这样的想法一定是错的。AI确实可以与各行各业相结合,但到底是“AI产业化”还是“产业AI化”,这点仍需仔细斟酌。

错就错在AI企业想要拿着铁锤找钉子,由于思维路径的本末倒置,企业完全被束缚在了手中的铁锤(AI)中。

据互联网江湖观察专研AI技术的垂直AI商业路径似乎正变为伪命题,大多数科技公司都已找到了与AI的结合点,并在与AI结合的过程中更有效的释放了AI的商业价值。

比如新能源汽车领域,无论是特斯拉的NOA,还是小鹏的NGP,亦或者蔚来的NOP,自动驾驶技术已成为评判新能源汽车的核心卖点。自动驾驶技术本身就是AI在汽车领域的一种极致演绎,虽说目前仍未看到终点,但已经在商业化进程上迈出了一大步。

在安防赛道,海康、大华、宇视等传统安防巨头一直是安防市场的主导者,如今海康威视等企业销售的已不仅仅是摄像头,同样参与到了智慧城市、企业数字化转型的建设中。

虽说这也是目前旷视、云从等AI企业巨头挖掘最深的领域,但仍然无法和安防企业竞争。按照IDC在2019年下半年发布的《中国人工智能软件及应用跟踪》报告,安防领域被海康、大华、宇视把持着八成左右的市场份额,AI公司只能在剩余市场空间里扎堆竞争。

还有药物研发上,不少初创AI制药公司背后的投资方往往是在医疗行业积淀深厚的大型药企。通过自建AI团队或收购初创AI技术公司的方式补足技术短板。以药明康德为例,前后参与Strateos(Transcriptic) 、 EngineBiosciences等多家AI药物研发初创公司的投资。

本质上,AI正成为各领域科技企业的基础能力之一,自研AI已成为这些科技企业的必经之路。所带来的结果就是:AI正渗透进科技公司并成为这些企业不可或缺的“必备组件”。

故事牢笼与造血困局

当AI变得普世化,这意味着AI作为故事所带来的想象空间正变得急剧坍缩。AI公司如果无法在故事以外挖掘出AI的现世价值的话,也意味着AI公司逐渐失去了存在的意义。

先不说向前发展,如何求存已是当下AI企业都在思考的难题。对于AI企业来说,摆在面前的两条路:

一个是在AI基础之上继续和新故事结合,代表是云从科技。

背靠中科院的云从科技,享有“国家队”的光环,作为AI巨头,云从科技的业务矩阵几乎笼罩了智慧金融、数字新基建、智慧出行、智慧商业等AI大赛道里的每一寸土地。更离谱的是,云从科技对于元宇宙充满了不切实际的幻想。

今年6月,胡润研究院在广州南沙发布《2022胡润中国元宇宙潜力企业榜》,榜单列出了元宇宙领域最具发展潜力的中国企业,云从科技入选TOP50。

云从科技副总裁徐明曾表示,云从科技在今年加入广州元宇宙创新联盟,未来会重点打造元宇宙研发中心。然而,元宇宙相比AI明显水更深、落地更难,连Meta都不敢预测何时能够盈利。

对于云从科技,曾有媒体一针见血的指出,“云从科技一直以来都像是一位戴着巨头面具的独角兽,我们能看到的只有满满的野心,却让人看不到赚钱的诚意。”

另一个是寻找现有AI落地方向之外的商业空间,务实的探寻其商业落脚点。这一条路更加艰难泥泞,也更容易让投资者看清现实。

首先,我们可以思考一个问题,为什么AI四小龙又被称为CV四小龙,为什么AI巨头大都被限制在计算机视觉领域里?答案在于复用率三个字。

AI技术如果按落地模式来划分,第一种是项目制,单价高,但是定制化程度也高,难以复制;第二种就是简单易复制的AI技术,可以大规模复用,一项技术多次出售。

两种模式都算不上太好优秀,第一种项目来源不稳定,大多是政企机构,回款周期长,而且需要大量研发费用投入;第二种虽然可以复用增加企业造血能力,但是能够复用的场景有限。

而计算机视觉是极少数拥有大量可复用场景而市场较为广阔的领域,不管是智慧城市中的摄像头,还是金融上的人脸验证亦或者自动驾驶中的视觉算法方案,都离不开视觉二字。

但即便是占据细分CV这一优势领域的AI四小龙至今仍未走出亏损泥沼,这意味着在其他AI更没有优势的细分领域,AI企业更加难以实现造血。

覆盖AI领域之广同样意味着企业亏损之巨,这也是云从科技为什么一定要讲元宇宙故事的原因,因为云从科技们非常清楚,即便其涉足的AI领域初步实现商业化落地,或许仍然难以满足其亏损的巨口。

AI企业想要求存,必须跨过两座大山:

一个是行业Know-How问题。在各个细分的工业行业中,必须了解专业知识、经验与行业壁垒的独特性,才能构建出真正具备价值的AI解决方案来。而目前AI企业在建立优势的路径上,已经习惯了早期阶段在理论AI世界中的优势地位,习惯通过人工智能竞赛的比赛成绩向资本市场展示AI商业潜力。

另一个是如何打造专属的商业化出口。也就是说,是AI企业独有的商业化优势,而不是任何科技公司都能进来参上一脚。比如,此前长期与旷视科技合作的蚂蚁金服已经宣布,公司刷脸系统早已不再与旷视科技合作,而是由蚂蚁金服独立研发。

如何避免“软件外包部门”命运?

人工智能的本质是代替人工的智能。讽刺的是,目前的AI具备显著的劳动密集型产业特征。

AI技术的成本构成中,基本半数以上都是数据成本,而对数据的采集、清洗、标注、增强等处理过程,往往是大量人力堆积的结果。

在互联网江湖看来,AI实现落地的一个标志在于:AI技术成本小于劳动人力成本,做到与国内产业升级同步同频。

想要实现这一阶段目标,不能“只顾头不顾尾”,在做好AI软件算法模型的同时,能够将AI的硬件设施完善成熟,毕竟AI落地最终还是要落在硬件上。

2020年,工信部赛迪研究院副总工程师、人工智能产业创新联盟秘书长安晖公布过一个数据,全球近90%的人工智能公司处于亏损状态,中国AI产业链中90%以上的企业也处于亏损阶段。其中很重要的一个因素或许就在于硬件能力的不足上。

海康威视在2021年报中也提到智能物联 (AIOT)战略,认为智能物联的场景化需求需要丰富的软硬件产品的支持。智能物联的落地应用也需要沉淀各细分行业和领域需求的共通点,需要做更懂场景、更尊重实践的产品。

比如在高空抛物场景里,除了搭载相应的AI算法,还要解决摄像机在长期仰拍的情况下镜头积灰、异物附着、杂光干扰、雨雪覆盖等问题,所以产品自身还要具备自清洁功能、包络式遮光罩等,减轻运维成本。

如此看来,在B端和G端,单一的一个产品或一套算法很难“通吃”,灵活的AI能力和定制化、规模化的硬件开发、生产能力缺一不可。海康威视目前SKU也已上万有余。

从这里也可以看出,目前的AI独角兽特别喜欢强调算法定义硬件,更深层的原因或许是难以生产成熟硬件的无奈之举。

实际上,云从、旷视等AI科技公司的商业化落地之战和做L4/L5级无人驾驶企业向L1/L2级自动驾驶技术转型非常相似。

对于自动驾驶来说,从L4/L5到L1/L2,并不意味着企业可以降维打击。因为L4与L2两个技术同样存在较大的差异,不同的技术要求背后,跨界同样存在一定的门槛;L2为车企赋能,不光要具体软件能力,硬件规模化能力同样重要。

比如做Robotaxi的技术针对的道路场景主要是城市道路,而L2级别的技术更多的较为简单的高速公路去设计,场景的差异带来技术上更大的差异。

从这个角度来看,目前AI行业需要的不是新故事,而是把AI软件故事讲的差不多了之后,能够再把AI硬件故事先讲透。只有这样才能够做到为产业雪中送炭,而不是锦上添花,同时也让AI企业避免沦为科技公司软件外包部门的命运。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。