盈利转正再赴港股,KK集团有几分把握?观点

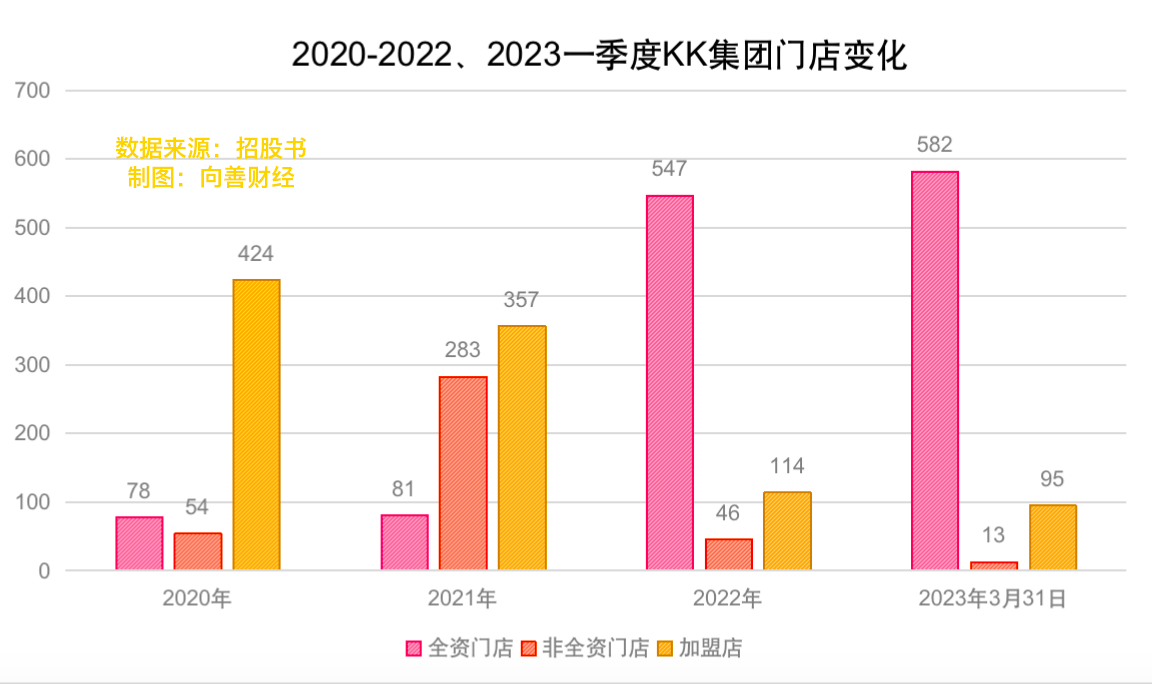

2019年KK集团门店数量为221家,到2023年3月KK集团有690家门店,一季度KK集团门店数量减少了22间。

文:向善财经 作者:刘能

先后两次递表失败后,KK集团欲再度赴港上市。

在2021年11月以及2023年1月上市未果之后,最近,KK集团再次更新招股书。

增长是KK集团再度赴港IPO最大的底气。

从2019年到2021年,KK集团GMV复合年增长率达到了惊人的163.0%,招股书显示,一季度KK集团实现营收14亿元人民币,2022年同期则为9.7亿。消费复苏的节奏之下,增长仍在继续。

增长的另一面是亏损。

2020年到2022年,KK集团录得经营亏损1.4亿、2.3亿、3.2亿人民币,三年累亏近7亿人民币。值得注意的是,2023年季度,KK集团经营利润1.31亿元,经营利润率为9.1%,盈利转正。

一季度的盈利改善,似乎给KK集团冲刺港股带来了一个窗口期,那么流血上市的KK集团如何讲好潮流零售故事,价值增长之路究竟如何?值得深究。

潮流零售:小生意,大故事

零售生意是“小生意”,但这小生意一旦被规模化,就能讲出大故事。拿已经上市的名创优品来说,到2023年3月底,名创优品门店数量已经达到了5514家。

KK集团讲的,也是差不多的故事。

招股书显示,到2023年3月KK集团有690家门店。其中自营门店595家,加盟店95家。值得注意的是,一季度KK集团门店数量减少了22间。2021年到2022年,门店数量则从721家减少到707家。

也就是说,这两年KK集团的门店扩张的速度变慢了。

从过去的门店数量增长来看,2019年KK集团门店数量为221家,到2020年就增长到了556家。

过去门店速度的快速增长,也可能与KK集团的策略有关,此前发布的招股书显示,2018年、2019年及2020年12月31日以及2021年6月30日,KK集团提供给加盟商的贷款分别为0元、0.35亿元、2.72亿元、2.58亿元。

招股书显示,2021年6月,KK集团停止了贷款,但集团的其他应收款项有所增长。数据显示,2020年,公司其他应收款为658万元,2021年增长到了3117万元,2022年为4811万元。

值得注意的是,会计处理上,其他应收款有可能会作为母公司提供给子公司的资金通道。

从商业的角度来看,如果品牌提供资金给加盟商,那么一来可以减轻重资产投入的压力,二来可以增加利息收入,不失为一举两得的方案。

当监管层面禁止非金融机构的公司间贷款之后,这样的“操作”也可能会有风险。

对此,KK集团也表示,无法保证中国人民银行未来不会对其处以可能为贷款垫付活动所产生收入(即所收取利息)一至五倍的罚款。

无论KK有没有向门店提供资金,KK门店扩张的节奏都确实变慢了。

实体零售行业,门店扩张速度变慢意味着营收增长的变慢。

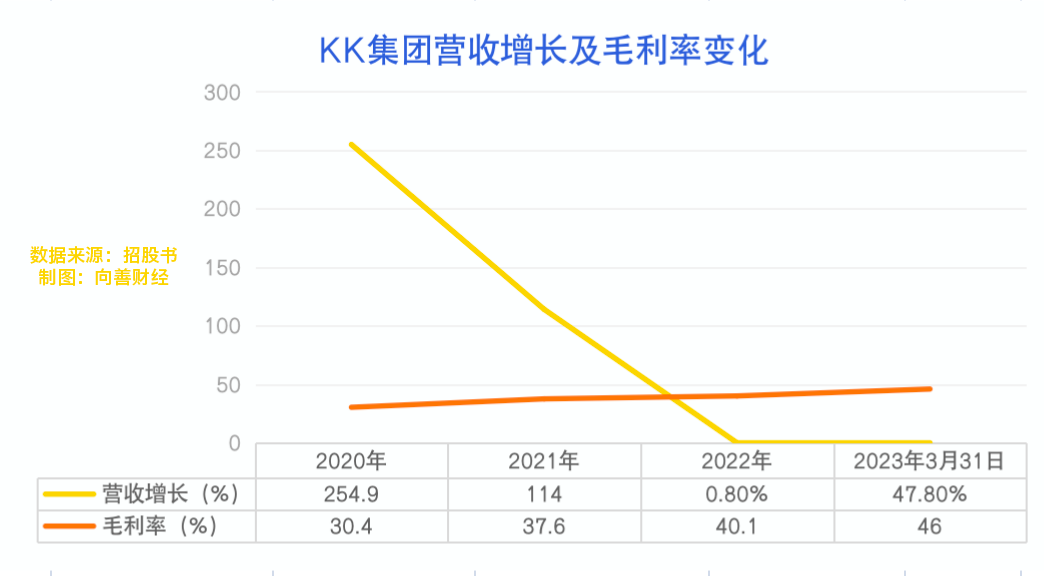

招股书显示,从2020年到2022年,KK集团的营收增长率从254%,下滑到114%,并在2022难下滑到了0.8%。

由于众所周知的影响,这三年期间零售行业很艰难,放慢扩张速度并不意味着是坏事。还要看后续增速恢复情况。

至少从一季度的情况来看,KK集团的增长仍需要一个恢复阶段。

数据显示,一季度营收增速又回到了47%,考虑到2022年一季度的消费情况,接下来几个季度能不能保持高增长,颇为关键。

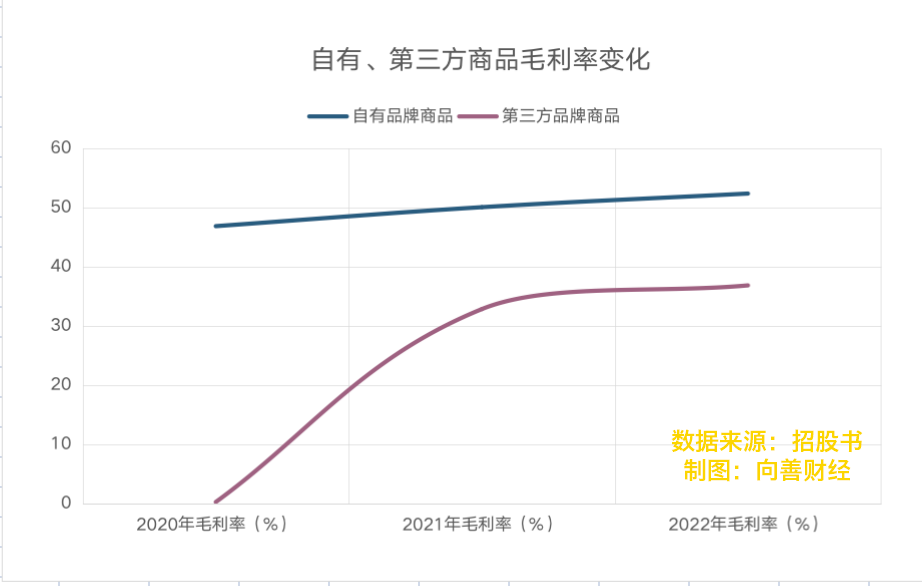

另外值得关注的是,过去的三年中虽然零售行业举步维艰,但公司的毛利率仍然在增长。

2020年到2022年,公司的毛利率为30%、37%以及41%。对比来看,名创优品的毛利率分别为30%、26%以及30%。

从毛利率上来看,KK集团的表现占优。

不过,从毛利率成长的角度来看,KK集团未来可能很难再进一步提升毛利表现了。

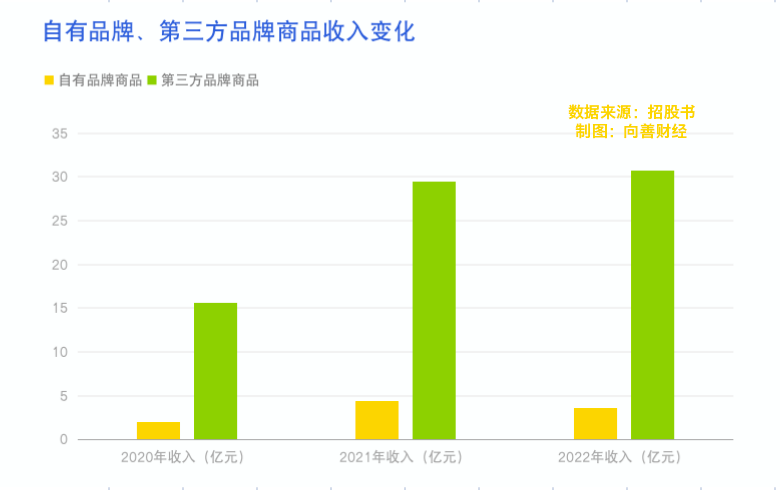

核心原因在于,自营品牌的路子似乎没那么好走。

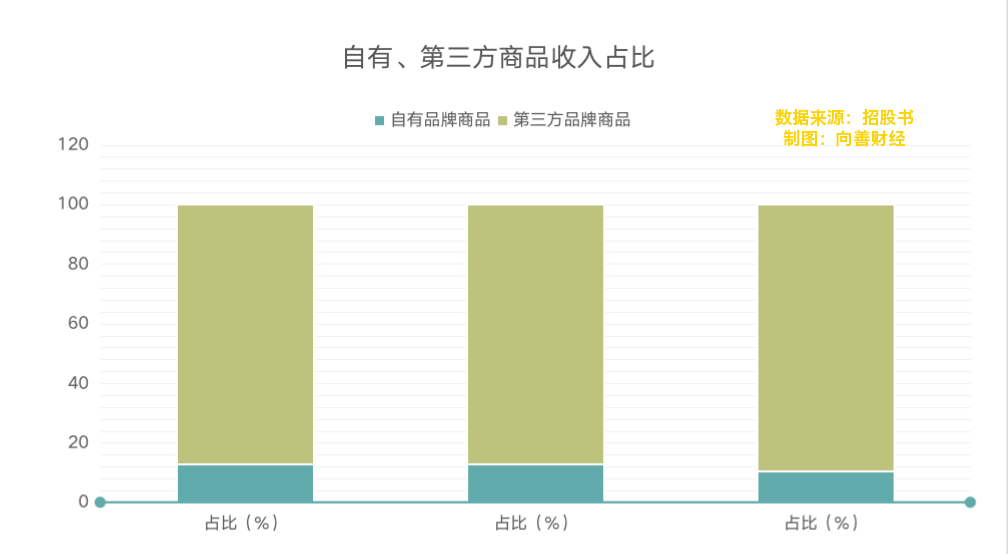

相比第三方品牌商品,自营品牌商品毛利率更高,能够达到50%左右。但招股书来看,自营品牌的营收占比在下降。

数据显示,2020年到2022年,公司自营品牌商品的营收占比分别为13%、13%、以及10.5%,占比进一步降低。

换言之,毛利率更高的自营品牌商品可能并不受欢迎,进一步提升毛利率的空间可能不大。

再来看看门店的情况。

KK集团旗下有多个潮流零售品牌,包括潮流零售品牌KKV、美妆零售品牌“THE COLORIST调色师”、文化潮玩品牌“X11”以及进口商品店KK馆。

从门店结构上来看,KKV的门店数量最多,国内就有402家,“THE COLORIST”门店数量198家,X11有47家。

四家门店中,KKV的营收贡献最大。招股书显示,一季度KKV营收占比69.2%,毛利达到4.71亿元,毛利率高达47.1%。毛利率最高的是美妆零售品牌“THE COLORIST调色师”,营收2.36亿元,毛利率为49%。

从门店的情况来看,虽然经营的毛利率不低,但门店数量中大多数为品牌自有店,且2021年之后,加盟商退出、非全资门店大幅减少,大部分为全资门店,这么重的模式下,再延续高速扩张的策略可能会导致成本失控的问题。

模式更重之后,接下来能不能做好规模化增长的同时兼顾盈利,是对KK管理层的一个重大考验。

跨过重资产规模化的门槛,压力来源于负债

零售行业是典型的重资产行业,特别是对于自营门店比例高的品牌来说,如何快速规模化并控制成本,进一步完善盈利模型是永远需要解决的问题。

过去新零售玩家每日优鲜、盒马,如今的瑞幸,都曾经面临过这个问题。比如瑞幸在2020年、2021年快速扩张时期,资产负债率分别为70%以及58.%,此后下降到36%。2019年到2022年,每日优鲜的资产负债率均超过100%。

对于经历过高速扩张的零售品牌来说,高增长往往意味着高负债。

此前发布的招股书显示,2019至2022年,KK集团的负债总额分别为21.64亿、58.24亿、138.31亿、137.6亿元。与之对应的是,2020年到2022年,公司的资产总额分别为31.1亿、56.5亿以及53.9亿。

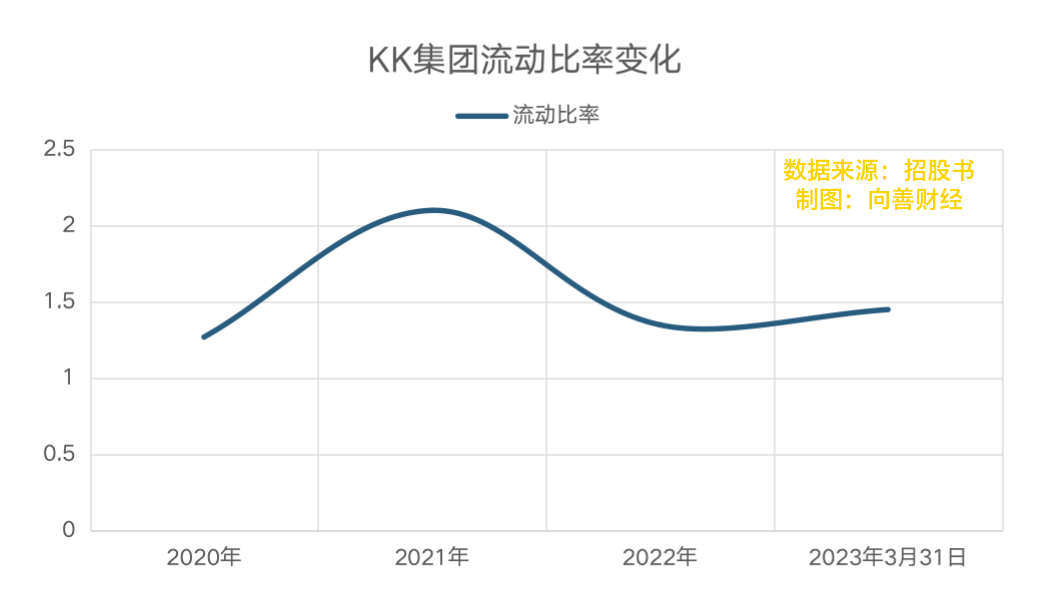

流动性方面,2020年到2022年,KK集团的流动比率分别为1.27、2.1、1.45。一般而言,流动比率应该在2以上,也就是说,流动资产应该为流动负债的两倍以上,企业才有较强的偿债能力。

进一步来看,短期内,公司的偿债压力明显。

招股书显示,到2022年底,一年以内的应付贷款及借款为1.56亿,公司所持有的现金以及现金等价物有2.48亿,能够覆盖短期内的借款。

但是,如果加上经营负债,那么现金流似乎就有些不够用了。

招股书显示,2022年公司的贸易以及其他应付款就有7.7亿,同期的贸易应收款为5.1亿,考虑到2亿的受限制的银行存款,那么即便是贸易应收款能够全部收回,也似乎颇有些捉襟见肘。

具体来看,公司的债务主要是租赁负债以及贷款、借款,也就是说,只要现金流没问题,店铺房东不“催房租”,靠店铺房东和供应商,KK集团也能“续命”。

不过,对于零售企业来说,租赁负债不完全是负债,也是生产资料。

整体来看,偿债能力的变化可能更多是体现在现金流获取上。

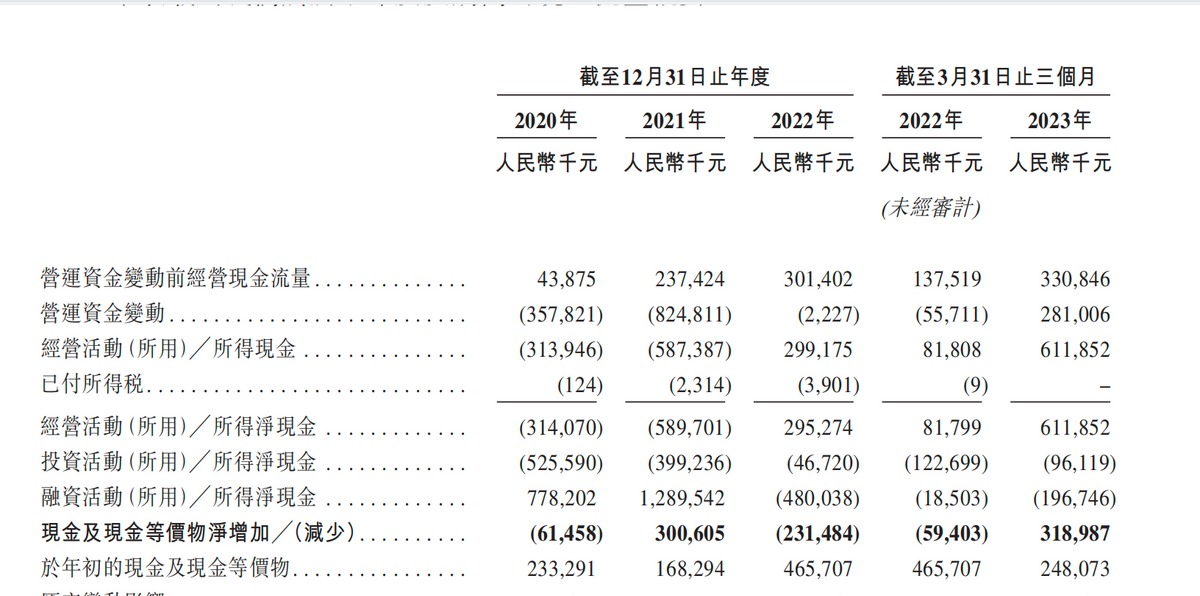

数据显示,2020年到2022年,KK集团经营活动所用现金分别为3.1亿、5.8亿,2022年经营活动所得现金2.9亿。

2020、2021连续两年的经营性现金流为负,带来了现金流压力,2022年的现金流虽然转正,但这一年KK集团并没有大规模开店,现金流虽然转正,但代价是增速下滑。

事实上 2019年至2021年,KK经营活动所得净现金均为负值,2022年才有所转正。

值得注意的是,2022年之后,KK集团现金流转正了,这是一个好的信号,说明公司有产生正向现金流的能力,但是投资活动、融资活动的现金流仍然为负。

经营活动的现金流能力在增强,融资活动、投资活动的现金流获取能力有所减弱,似乎也说明现在的市场环境下,融资变得更困难了。

这也可能是KK集团执着于上市的原因所在。不过,此时上市,KK集团可能更加需要展示自身的挣钱能力。

根据弗若斯特沙利文的报告显示,2021年,Z世代每月人均可支配收入超过人民币3500元,远超中国居民每月人均可支配收入人民币3074元。过去几年,年轻人的消费能力迅速增长。

不过,在统计学之外,也有不少年轻人在消费这件事上也越来越保守了,不少年轻人过上“低欲望”生活。接下来潮玩零售的增长故事能不能持续讲下去,KK集团恐怕还得拿出更多的增长数据来说服市场。

写在最后:

消费领域从来不缺好的玩家和好的故事。好的故事也总能获得市场的青睐。

KK集团显然为市场带来了一个颇具想象力的零售故事。天眼查APP融资历程显示,冲刺港股钱,KK集团已经走到了F轮融资。据证券时报统计,KK集团通过13轮融资一共融得约32亿元。

接下来KK集团能否顺利上市,值得持续期待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。