梅见们要靠“年轻化”突围,但代理商们面对新酒饮还需冷静观点

市场仍没有诞生头部品牌,比如江小白在2019年推出了梅见品牌,因为这个市场里面本就没有几个品牌。

文 | 螳螂观察

作者 | kinki

沉寂了三年之后,今年酒行业再度热闹了起来,大大小小的展会接连落地,各大酒企都在忙着探索新模式、处理客情、选品招商……想要将过去三年的业绩追回来。

对于酒行业的代理商而言,如何借着积压已久的消费热情“杀出重围”,将成为今明两年的头等大事,当前酒业从生产到市场都进入了新一轮调整周期,市场份额也在加速向头部企业集中,渠道端和流通端不断呈现出新的变化,酒商也需要谋定而先动。

特别是经历了三年发展,除了传统的白酒、啤酒、葡萄酒等品类之外,“新酒饮”市场也在加速崛起。年轻消费群体不断提升的消费需求,催生了更多不同的饮酒场景,比如中式佐餐场景,而成立仅3年就实现25亿元销售规模的梅见正是其中的佼佼者。

类似的细分场景还有很多,不少代理商也磨拳擦擦欲在其中分一杯羹。但是,面对五花八门的“新酒饮”品牌,哪些是能通往未来的“新商机”,哪些只是昙花一现的“新品牌”,恐怕还需要细细观察。

01、“年轻化”是伪命题,“好卖”才是真需求

喝酒的消费群体正在变得年轻,是整个酒水行业都在面临的问题。不管是定位更高的白酒、威士忌,还是更接地气的啤酒、葡萄酒,近年都在加强与年轻群体的沟通对话,希望通过多样化的营销活动扩展消费人群,尤其是触达与产品定位有一定差距的年轻人。

比如茅台通过与瑞幸、德芙巧克力的联名活动,便收获了一大波流量。除了茅台以外,还有很多酒企也试图通过品牌联名入驻新生代市场,比如泸州老窖与茶百道联名推出的奶茶“醉步上道”;剑南春联合三星堆博物馆推出联名文创产品“剑南春三星堆青铜纪大立人”;五粮液则选择举办调酒大赛和文化节,积极拉近与年轻人社交距离。

酒企纷纷推出“年轻化”营销背后,一方面是对品牌老化的焦虑,特别是品牌形象相对传统的白酒品牌更需要提前“破圈”,为后续的消费市场奠定基础。

另一方面,是因为酒企看到了年轻人对酒产品消费量的增长。据艾媒咨询统计,18-30岁群体成为2023年中国酒类第二大消费群体,占比达39.13%。

尽管“年轻化”营销正在提速,但除了茅台之外,其它品牌的联名活动都没有制造太多声量;而从销售数字来看,包括茅台在内的几大白酒品牌,似乎都没有如愿收获更多年轻消费者。

上半年,泸州老窖中高档酒类产品的产量和库存量分别下滑25.1%和26.1%,其销量已经连续七年下滑;五粮液的营收和净利润增速达到了2016年以来的同比新低。

不难看出,对传统酒企而言,发力“年轻化”虽然是一件正确的事情,但却并不容易。一来,酒企难以从口感工艺上做出真正调整;二来,传统酒企始终没有打破框架、放下身段去调整品牌的表达语境,为年轻消费者提供更合适的消费场景。

所以,酒品牌的“年轻化”,或许只是一个伪命题。对酒企而言,全面转型就相当于“大船掉头”,不仅要考虑新一代的年轻消费者,更要考虑原有消费群体的体量,在这一背景下才会诞生了“新酒饮”市场。

如果将酒类市场看成一张世界地图的话,白酒、啤酒等传统品类就是难以撼动的世界格局,而“新酒饮”就是酒类市场的“新地图”,重新开发一张“新地图”肯定要比“挑战强者”简单得多。

同样,站在代理商的角度来看,陪伴传统品牌调整消费者群体是一件漫长的事情,相较之下,寻求可以马上实现销量的“新酒饮”品牌则更为快捷。

比如江小白在2019年推出了梅见品牌。众所周知,江小白自诞生起就坚定走年轻化白酒的路线,但其却没有直接沿用江小白品牌来布局“新酒饮”,而是选择以梅见重新开局。

核心原因是消费者一直在持续变化,消费生态也在持续迭代,江小白曾经的“网红感”并不能抓住当下消费者的心,品牌需要对消费者进行更精准的洞察。

据CBNData《年轻人群酒水消费洞察报告》显示,当代年轻人更偏爱精酿啤酒、鸡尾酒或低酒精度数的果酒。因此,梅见的口感以酸甜为主,度数不高,非常适合成为佐餐酒,可以搭配麻辣油腻的火锅、小龙虾、串串、烧烤等餐饮场景;

在产品设计上,梅见的产品形态跟威士忌很像,通过外形就锚定了威士忌的中高端价格带,也提供了年轻消费者所需要的氛围感和高级感。

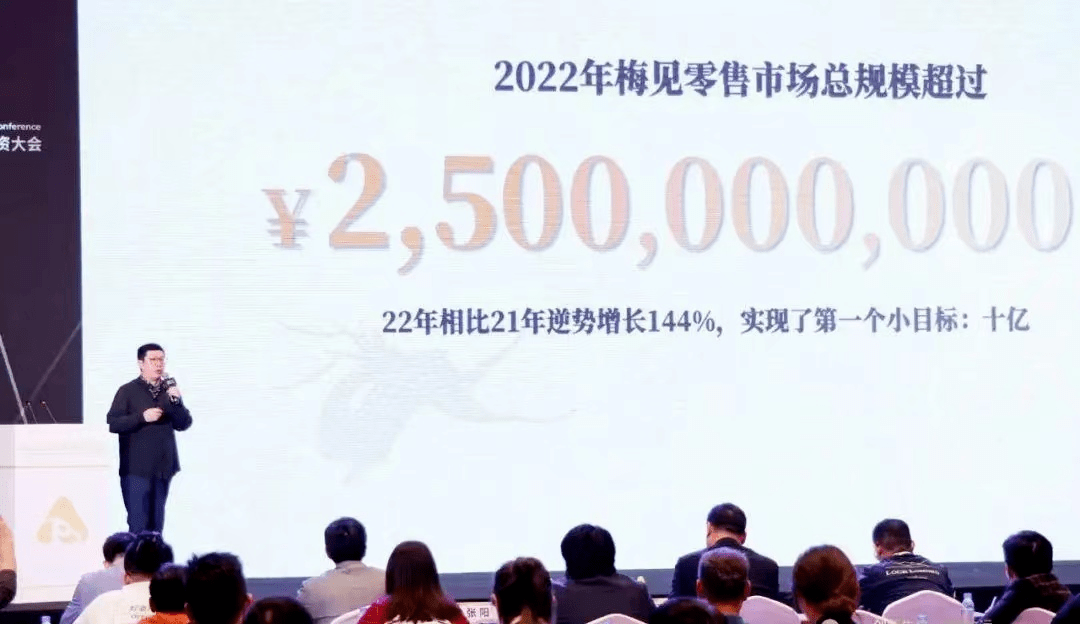

市场销量也验证了这一选择的正确性。2022年梅见的零售市场总规模超过25亿元,实现了144%的增幅,这意味着梅见在“新酒饮”市场已经做到了领先。

02、“新酒饮大战”正在给渠道销售带来“困惑”

近年,以低度酒为主的“新酒饮”市场迎来了爆发式增长。艾媒咨询数据显示,2017-2021年,中国“新酒饮”销售市场规模保持高速增长态势,预计2022年将突破5000亿元。

千亿规模的“新酒饮”市场不仅吸引了新老酒企入局,也在不断吸引着各投资机构的进入。仅2021年内就诞生了超过5000个“新酒饮”品牌。《葡萄酒研究》统计显示,2021年共计有50多家资本方对新酒饮行业内的30多家企业/品牌参与投资38起。

但从去年开始,“新酒饮”的投资热潮便开始冷却下来,获得投资的新酒饮只有10起,而且其中没有一起是复投,这意味着“新酒饮”这颗冉冉新星也有着自己的问题。

首先,“新酒饮”市场规模虽大,增速也高,但这是建立在“新市场”的基础上的,因为这个市场里面本就没有几个品牌,市场从零开始发展自然增速更高。

但经过了数年发展,“新酒饮”市场仍没有诞生头部品牌,这意味着“新酒饮”市场仍相对小众,增量空间有限。比如国内鸡尾酒头部品牌“锐澳”,其在国内有着80%以上市场份额,但营收规模的高峰一直都在20多亿元左右徘徊。

对消费者和代理商而言,“新酒饮”这样的市场格局也有两面性。由于“新酒饮”的增长空间相对狭窄,反而会给已经跑出的品牌带来一定的护城河,比如锐澳、梅见等品牌基本就是各大销售平台低度酒排行榜的“常客”。

但对于后进入的品牌而言,则会进一步加剧品牌竞争,这也是为什么2021年涌入了将近5000个“新酒饮”品牌,但如今存量品牌却只剩上千个,选择太多,消费者的热情反而更容易冷却。

其次,“新酒饮”品牌更多都是跟风入局,缺少对消费群体进行精准洞察。大部分“新酒饮”都只是遵循“果酒=女性”的原始消费观,从产品命名、包装、定位等方面都完全围绕女性消费者来展开,却没有挖掘女性消费者真正的精神需求,导致果酒品牌的同质化问题越来越严重。

比如搜索“果酒”,大部分品牌都采用色彩明亮的海报来表达产品,但除此以外,在品牌定位、产品定位这块则几乎是空白的,消费者很难从中辨别出不同品牌,对于渠道商而言推广难度也会成倍增加。

最后,正是因为“新酒饮”市场是一个全新的市场,无论是新老酒企,还是凭借资本实力涌入的新消费品牌,大家都在摸索销售经验,比如“新酒饮”到底是饮料还是酒类,是传统酒水还是新消费产品,这些都会影响产品的推广和销售。

有代理康师傅、娃哈哈的饮料代理商表示,自己曾接手一个新酒饮产品,但发现新酒饮跟饮料的销售渠道是不适配的,想通过自己的渠道资源进入超市,但超市却认为酒产品不能“混迹”于饮料之中,需要重新缴纳进店费才能进店。

也有代理商尝试越过传统渠道转向线上渠道,但在互联网流量越来越贵的当下,面对一个全新品牌,代理商也越来越难以承受以流量换销量的“流血经营”模式。

不难看出,“新酒饮”想要成功突围,就要搞清楚自身定位,才能真正实现渠道布局。对于代理商而言也是如此,只有看清整个市场的发展趋势,才能不被众多品牌的“障眼法”所迷惑。

03、 “好卖”最终还需挖掘新品牌的护城河

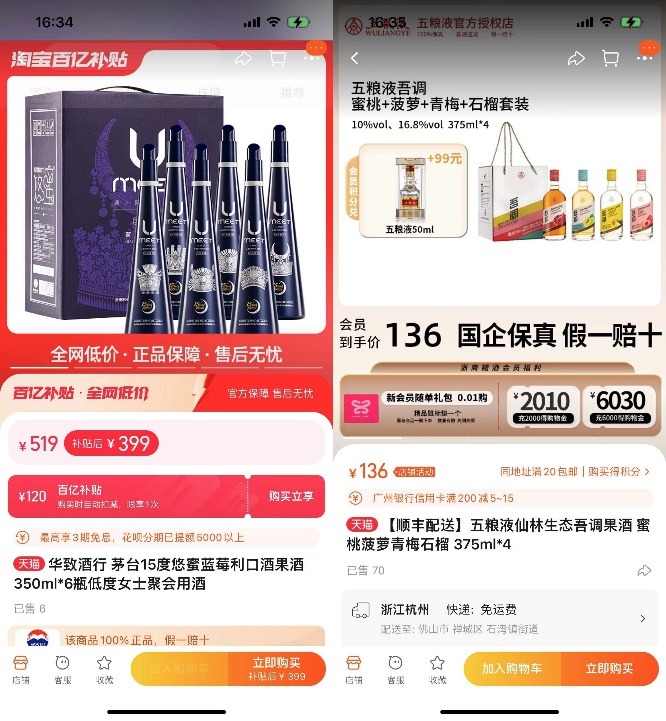

目前来看,尝试在“新酒饮”市场发力的知名酒品牌也不少,比如茅台的“悠蜜”、泸州老窖的“桃花醉”、五粮液的“仙林”等,但大部分产品如今在电商平台上已难觅踪影,部分产品也仅有数十的销量。

这也意味着要在“新酒饮”市场中跑通,单纯依靠品牌力来带动并不可行, “新酒饮”是一块“新地图”,就需要新的打法,建造新的护城河。

首先,“新酒饮”需要一个更契合当下消费市场的全新定位,正如上文所述,江小白和梅见恰好可以作为一个双面案例来参考。

江小白曾经的定位是“年轻人的专属白酒”,数年前这样的定位确实能够区别于一众传统白酒,通过情绪洞察打动年轻消费者。但换一个角度来看,这个定位并没有创造出一个直接的消费场景,因此梅见重新挖掘了中式佐餐酒这一细分场景。

梅见总经理张阳曾表示,希望梅见能成为白酒、啤酒之外的第三选择,这就是梅见所占领的市场心智,也是梅见的护城河。

这个定位的巧妙之处在于,能够为梅见贴上“中国”、“中餐”、“国潮”等标签,将受众年轻人喝酒缩小到中国人的餐饮场景。看似范围小了,但梅见只要把心智立稳了,就相当于14亿中国人在吃饭的时候都能想起梅见,跟“怕上火喝黄老吉”有着异曲同工之妙,销售渠道可以发挥的空间就更大了。

其次,则是品质问题。一直以来,果酒酿造都存在酸甜度难以掌握、发酵取汁难等问题,因此虽然市面上有数千个果酒品牌,但很多都是贴牌代工,这就导致行业容易出现品控不佳、口感同质化等问题。

为此,梅见采取了多产区跨品种融合技术,通过独特的跨产区多梅种调和技术,在大产量的基础上也能形成一个稳定的口味,这则是在品质方面的护城河。

在梅见上市后的第二年,整个青梅酒市场就实现了90%的增幅,由此可见消费者对青梅酒的酸甜口感是接受的,“好喝”才能带动“好卖”。

最后,从锐澳及梅见的成功案例来看,长期主义无疑是“新酒饮”企业走向未来的护城河。锐澳诞生于2003年,用了近十年才迎来高光时刻,背后是上市公司百润股份的不断输血;

梅见虽然上市时间不长,但其背后则是江小白所打造的生产、营销、渠道的一整套产业链资源,比如梅见目前已经与华辉超市和华致酒行两大核心渠道达成合作;在餐饮渠道上借力江小白原有渠道快速铺设了餐饮渠道;产品更走向东亚及欧洲市场,这些都不是一两天的功夫。

而快速在渠道上“露面”则能更好帮助梅见提升市场知名度,特别是通过终端餐饮渠道进入到消费者的餐桌上,也能快速带动其他渠道的销量。

对于“新酒饮”品牌而言,比起跟“大佬”争夺已有市场,为新的消费群体创造更多生活和社交场景,擦亮和坚守已有的“新地图”,才是更有确定性的、可持续性的发展策略。

想要与时代共舞,新老品牌都要学会打造新的护城河,“新酒”只有装入“新瓶”中,才能为市场带来惊喜!

*本文图片均来源于网络

#螳螂观察 Focusing on新消费新商业新增长,这是消费产业*传统消费品牌升级NO.225深度解读

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。