阿里财报净利润骤降67%背后,全是豪赌AI与即时零售的锅吗?观点

对于阿里而言,战略豪赌的成败,关键不在于投入的多少,而在于能否实现“短期业绩与长期价值”的平衡。

对于阿里而言,战略豪赌的成败,关键不在于投入的多少,而在于能否实现“短期业绩与长期价值”的平衡。

文丨南博闻

编辑丨新知君

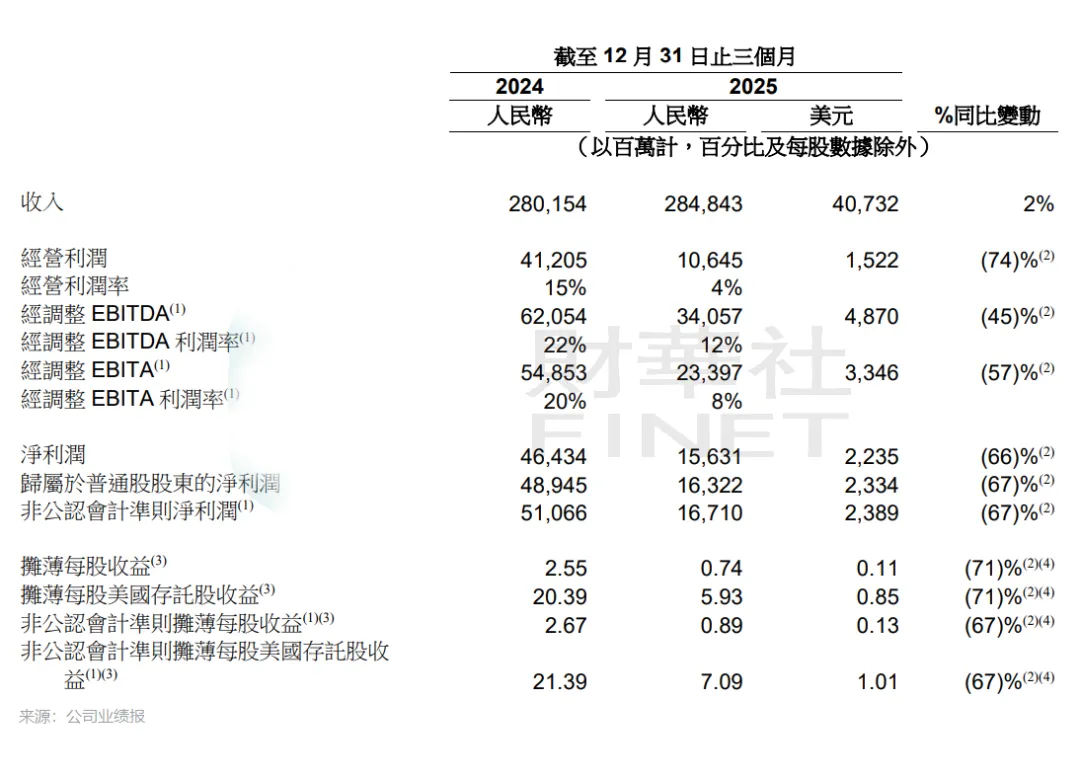

2026年3月19日,阿里巴巴集团发布2026财年三季度报(截至2026年12月31日)。财报显示,阿里巴巴三季度营收2780.8亿元,同比仅增长3%,增速创近8个季度新低;经调整净利润128.7亿元,同比骤降67%,净利润率从上年同期的18.2%跌至4.6%,盈利能力大幅滑坡。

财报发布后,CEO吴泳铭在电话会上强调 “AI与即时零售是未来三年的核心战略,短期投入会影响利润,但长期价值可期”,CFO徐宏则补充说明“战略投入聚焦技术研发与新业务拓展,符合集团长期发展规划”。

但资本市场显然并不耐烦,3月20日阿里港股股价低开低走,收盘报123.7港元,较前一交易日下跌4.2%,年内累计跌幅已达13.38%,股价创2026年以来新低。

一边是核心电商业务增长乏力,一边是AI、即时零售等新业务的巨额投入,阿里在短期业绩承压与长期战略布局之间的摇摆,引发行业与资本的激烈争议。

作为中国互联网巨头,阿里此次押注AI与即时零售的战略豪赌,究竟是破局增长瓶颈的正确选择,还是牺牲短期利润的冒险之举?这场转型背后,又藏着哪些深层的战略考量与现实挑战?

利润腰斩的核心症结:战略投入烧钱不止,核心业务增长失速

阿里2026财年三季度的净利润骤降,并非单一因素导致,而是“核心业务增长放缓”与 “新战略投入激增”双重作用的结果。

财报数据显示,三季度阿里整体运营成本同比增长22%,其中技术研发费用同比暴涨45%,主要投向AI大模型研发与即时零售基础设施建设;而核心电商业务营收同比仅增长2%,增速较上年同期下滑5个百分点,基本盘增长动力不足,难以覆盖新业务的高额投入,最终导致利润大幅缩水。

核心电商业务的增长失速,是阿里业绩承压的直接原因。作为营收占比超60%的“压舱石”,淘宝、天猫的增长陷入瓶颈。

受消费市场复苏乏力与抖音电商的持续冲击,三季度国内电商营收同比仅增长1.8%,天猫实物商品GMV增速不足3%。抖音电商凭借短视频与直播的流量优势,2025年GMV突破4.2万亿元,同比增长 35%,持续分流阿里的核心用户;拼多多则通过低价策略与农业供应链优势,下沉市场份额持续扩大,进一步挤压阿里的生存空间。

第三方数据机构QuestMobile显示,三季度淘宝App月活用户同比下降2.3%,天猫平台的品牌商家流失率同比上升4.1%,核心电商的用户与商家双流失,让阿里的基本盘愈发不稳。

新业务的“烧钱式投入”,则成为利润下滑的关键推手。

在AI领域,阿里为通义千问持续加码研发,三季度AI相关投入超80亿元,用于大模型迭代、算力建设与人才招聘,但商业化进展缓慢,目前仅通过企业服务与生态适配实现少量营收,尚未形成规模化盈利。

即时零售业务“小时达”更是投入重金,三季度新增仓储物流设施投入超50亿元,覆盖城市从200个扩展至 350 个,但即时零售行业竞争白热化,美团闪购、京东到家已占据近70% 的市场份额,阿里想要突围,仍需持续的资金投入。

中金公司在研报中指出,“阿里三季度的战略投入强度远超市场预期,AI 与即时零售的商业化周期可能长达3-5年,短期难以贡献正向利润,将持续拖累集团盈利能力”。

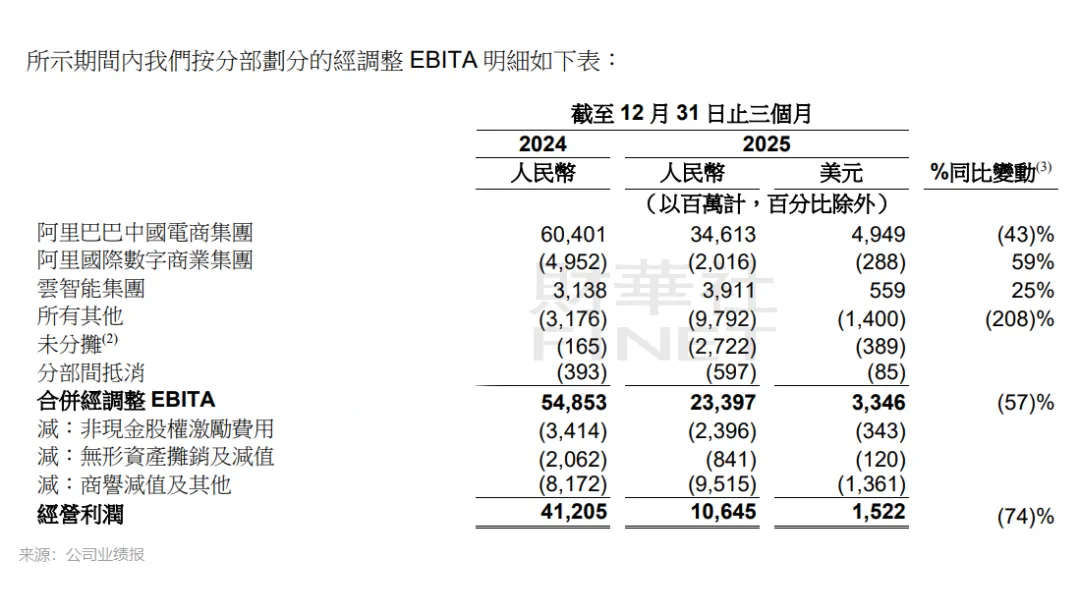

更值得关注的是,阿里的多元化业务未能形成有效支撑。菜鸟集团营收同比增长12%,但受全球物流成本上涨影响,利润率同比下滑2个百分点;阿里云营收增长8%,增速较上年同期放缓6个百分点,面临亚马逊AWS、微软Azure的海外竞争与华为云的国内挤压;本地生活服务板块虽同比增长15%,但仍处于亏损状态,三季度净亏损达 23.5 亿元,未能缓解集团的利润压力。

多重因素叠加下,阿里的利润骤降成为必然,也让其战略投入的可持续性遭到质疑。

战略豪赌的双重承压:AI 突围艰难,即时零售赛道拥挤

吴泳铭押注的AI与即时零售两大战略,看似是突破增长瓶颈的最优解,实则面临着技术、市场、竞争的多重挑战。

AI业务投入巨大但商业化滞后,即时零售赛道玩家林立且格局初定,阿里的这场战略豪赌,想要成功突围并非易事,短期内难以改变集团的增长困境。

事实上,AI业务的核心挑战在于“投入与产出的失衡”。阿里自2023年起加大通义千问的研发投入,累计投入已超 200 亿元,三季度仅算力采购费用就达35亿元,占AI研发总投入的43.7%。

尽管通义千问在中文语境处理、多模态交互等方面具备一定优势,月活用户突破8000万,但商业化进展缓慢:To C端依赖阿里生态内的场景适配,变现模式单一;To B端面临百度文心一言、字节豆包的激烈竞争,企业服务市场份额仅占7%,远低于百度的18%与字节的12%。

第三方行业分析师表示,“阿里的AI布局过于依赖生态协同,缺乏独立的商业化路径,且核心技术团队近期出现人才流失,可能影响技术迭代速度,短期内难以实现规模化盈利”。

即时零售赛道的竞争则更为残酷,阿里想要后来居上难度极大。目前国内即时零售市场已形成美团闪购、京东到家的双寡头格局,二者合计占据近70%的市场份额,美团闪购凭借3500 万日订单量与超200万骑手的履约网络,构建了深厚的竞争壁垒;京东到家则依托京东物流与线下商超资源,在一二线城市的渗透率领先。

阿里“小时达”业务虽加速扩张,但三季度日订单量仅500万单,市场份额不足8%,且面临着供应链与履约能力的双重短板:供应链上,阿里的线下门店覆盖密度远低于美团,生鲜、日用品等核心品类的SKU数量不足美团的60%;履约端,阿里的骑手团队规模仅80万,配送时效较美团慢15-20分钟。

为了抢占市场份额,阿里不得不通过补贴吸引用户,三季度即时零售业务的补贴成本达18 亿元,进一步加剧了亏损压力。

更关键的是,阿里在两大战略之间的资源分配存在矛盾。AI与即时零售均需要巨额的资金与人才投入,三季度阿里的技术研发人员中,超60%被抽调至AI与即时零售团队,导致核心电商业务的技术迭代放缓。

淘宝、天猫的功能优化与用户体验提升滞后,形成“新业务投入挤压核心业务资源”的恶性循环。

高盛集团在研报中警告,“阿里若不能平衡好新业务与核心业务的资源分配,可能导致新业务未能突破、核心业务持续下滑的双重风险,战略豪赌的失败概率较高”。

资本市场对阿里的战略转型也持谨慎态度。

截至3月20日,阿里港股年内跌幅达13.38%,市值较年初缩水超2000亿港元,多家机构下调其目标价。

中信证券将阿里港股目标价从160港元下调至135港元,理由是“AI与即时零售的投入回报周期超出预期,核心业务增长乏力,短期业绩难以改善”;摩根士丹利则指出,“阿里的战略转型缺乏聚焦性,同时押注两大高投入、长周期业务,可能导致资源分散,难以形成核心竞争力”。

短期与长期的平衡之困:战略摇摆暴露转型焦虑

阿里2026财年三季度的表现,折射出互联网巨头在转型期的普遍困境。既想要通过激进的战略投入抢占未来赛道,却面临短期业绩承压与资本市场的压力;想要稳住核心业务的增长基本盘,又难以抵御行业竞争与新趋势的冲击。

这种在短期与长期之间的摇摆,暴露了阿里深层的转型焦虑,也让其战略执行的连贯性受到挑战。

事实上,阿里的战略摇摆并非首次。2024年以来,阿里先后提出“深耕核心电商”、“All in AI”、“押注即时零售”等多个战略方向,战略重心的频繁调整,导致资源分配分散,难以形成持续的投入与积累。

以电商业务为例,2024年上半年阿里强调“深耕核心品类”,加大对服饰、美妆等品类的扶持;下半年又转向“发力低价电商”,推出淘宝特价版升级版,与拼多多正面竞争,但由于投入不足且策略多变,最终未能实现预期效果,核心电商的市场份额持续被分流。

战略的频繁摇摆,不仅让员工与商家陷入困惑,也让资本市场对阿里的战略执行力产生质疑。

吴泳铭此次明确“AI 与即时零售为未来三年核心战略”,看似解决了战略聚焦问题,但如何平衡短期业绩与长期投入,仍是阿里需要破解的核心难题。

如果继续加大战略投入,可能导致利润进一步下滑,股价承压加剧,引发投资者不满;如果缩减投入,则可能错失AI与即时零售的发展窗口期,被竞争对手拉开差距。

这种两难境地,让阿里的转型之路布满荆棘。钛媒体曾犀利评论,“阿里的战略豪赌,本质是在行业增长见顶后的被动突围,但其缺乏对新业务的清晰盈利规划,也未能有效激活核心业务的增长动力,这种‘顾此失彼’的转型模式,很难获得资本市场的长期认可”。

想要破局,阿里需要在三个方面做出改变。一是明确资源分配优先级,避免同时押注多个高投入业务,集中力量打造核心战略的差异化优势;二是加快新业务的商业化进程,AI业务可聚焦企业服务等高毛利领域,即时零售则可依托阿里生态的供应链优势,深耕细分市场,避免盲目扩张;三是激活核心电商业务的增长动力,通过技术优化提升用户体验,加强与品牌商家的深度合作,抵御抖音、拼多多的冲击。

只有实现 “核心业务稳增长、新业务快突破” 的良性循环,阿里才能在战略豪赌中赢得胜算。

部分机构仍对阿里的转型抱有期待。华泰证券在研报中指出,“阿里拥有庞大的生态资源、充足的资金储备与强大的技术研发能力,若能坚持战略聚焦并优化资源分配,AI 与即时零售仍有机会成为新的增长引擎,建议长期投资者关注其战略执行效果”。

但资本市场的耐心究竟是有限的,阿里需要在短期内拿出更亮眼的业务进展,才能重新赢得投资者的信任。

小结:战略豪赌非坦途,回归价值创造是关键

阿里巴巴2026财年三季度报的净利润骤降,是其战略转型阵痛的集中体现。

押注AI与即时零售,是阿里在核心业务增长乏力背景下的必然选择,也是互联网巨头应对行业变局的主动突围。

但这场战略豪赌,面临着技术投入巨大、市场竞争激烈、短期业绩承压的多重挑战,想要成功并非易事。

阿里的转型困境,折射出中国互联网行业进入存量竞争时代的集体焦虑。当流量红利耗尽,核心业务增长见顶,巨头们不得不通过押注新赛道寻找第二增长曲线,但新业务的培育需要时间、资金与耐心,而资本市场的短期业绩要求,又让巨头们难以从容布局。这种矛盾,不仅困扰着阿里,也成为百度、腾讯等互联网巨头共同面临的难题。

对于阿里而言,战略豪赌的成败,关键不在于投入的多少,而在于能否实现“短期业绩与长期价值”的平衡,能否打造出新业务的核心竞争力。

AI业务需要摆脱对生态的过度依赖,找到独立的商业化路径;即时零售需要避免盲目扩张,深耕供应链与履约能力;核心电商则需要激活增长动力,守住基本盘。只有做到这些,阿里才能在战略转型中破局,重新赢得资本市场的认可。

互联网行业的竞争,终究是长期价值的竞争。阿里的战略豪赌,是一次冒险,也是一次机遇。

如果能坚持战略聚焦、优化资源分配、加快商业化进程,阿里或许能突破增长瓶颈,开启新的发展周期;如果继续在短期与长期之间摇摆,缺乏清晰的盈利规划,可能会陷入更大的困境。

阿里的未来,既取决于其战略执行的决心与能力,也取决于其能否在浮躁的市场环境中,守住长期主义的初心,真正创造出可持续的价值。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。