宇树估值420亿冲刺IPO,人形机器人“第一股”是真领跑还是假繁荣?观点

当宇树科技以420亿元估值启动IPO进程,资本市场迅速将其贴上“人形机器人第一股”的标签。这一标签既是一种荣耀,也是一种枷锁。

宇树冲刺IPO:人形机器人第一股的光环与重压

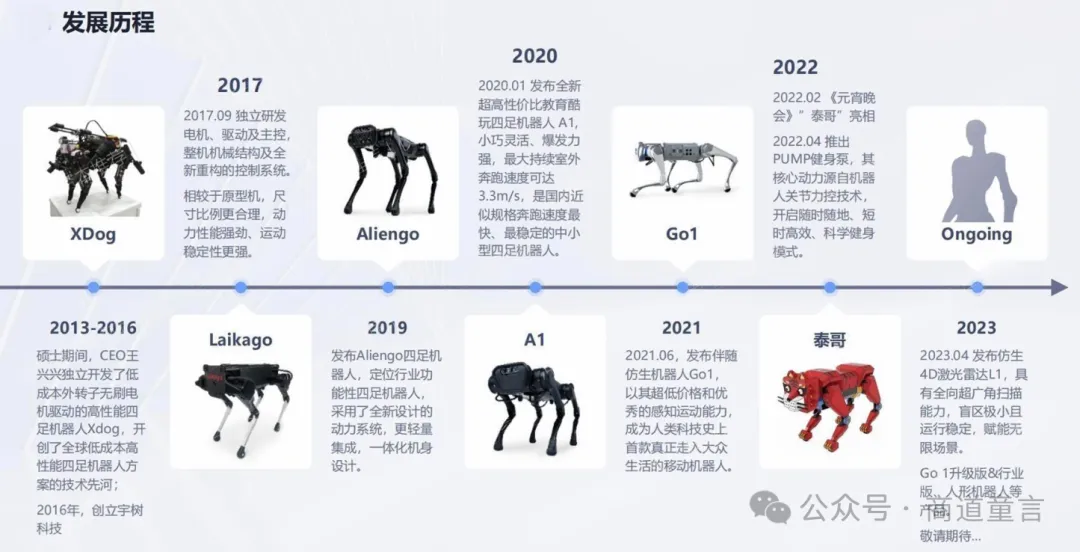

当宇树科技以420亿元估值启动IPO进程,资本市场迅速将其贴上“人形机器人第一股”的标签。这一标签既是一种荣耀,也是一种枷锁。宇树并非最早涉足人形机器人的企业,却凭借Unitree H1等产品在海外社交平台爆红,迅速吸引了全球目光。其产品以高动态性能、相对亲民的价格(约9万美元)和开源生态策略,在科研机构、高校实验室及极客圈层中形成口碑效应。这种“网红式出海”路径,让宇树在尚未实现大规模商业化落地的情况下,就获得了远超同行的估值水平。

值得注意的是,宇树的IPO冲刺并非孤例,而是中国硬科技企业集体向资本市场靠拢的缩影。在全球AI与具身智能浪潮推动下,人形机器人被视为下一个万亿级赛道。宇树选择在此时上市,既是对其技术路线的认可,也是对市场耐心的一次豪赌。毕竟,420亿估值背后,尚未有清晰的盈利模型支撑。数字经济应用实践专家骆仁童博士认为,宇树的领跑,更像是在一条拥挤赛道上的暂时领先,这场竞赛,宇树有先发优势,却未必有决胜的底气,毕竟,领跑的姿势再帅,若跟不上赛道的变化,随时可能被弯道超车。

“偏科”的暴利:科研市场的甜蜜陷阱

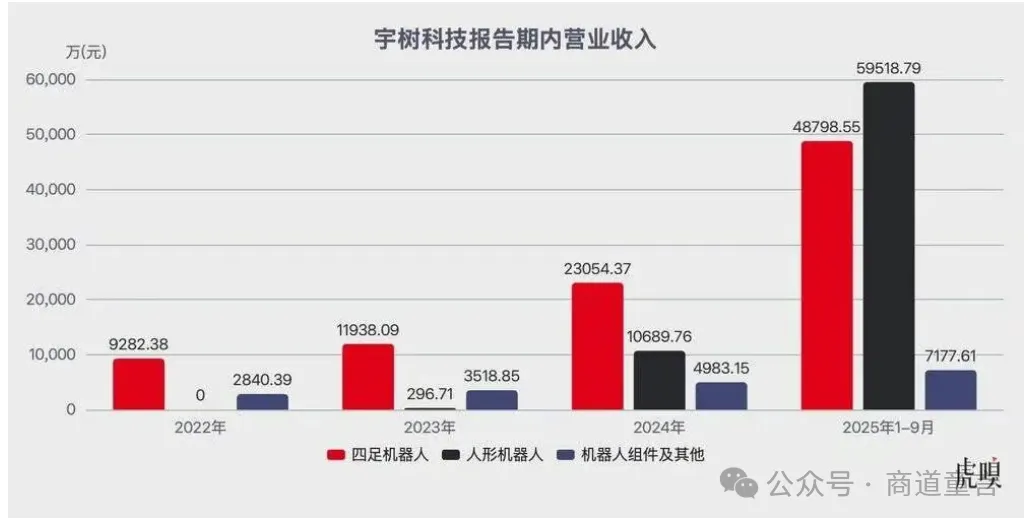

宇树的营收结构高度集中于科研与教育市场。据公开信息显示,其主力客户包括国内外高校、研究机构及部分科技公司,用于算法验证、运动控制研究等场景。这类客户对价格敏感度较低,更看重机器人的开放性和可编程性。宇树恰好抓住了这一窗口期,以高性能四足及人形机器人切入,迅速占领细分高地。

表面上看,这是一门“暴利生意”。一台Unitree H1成本虽未披露,但业内普遍估算其硬件BOM成本远低于售价,毛利率可能高达60%以上。然而,这种高毛利建立在一个极其狭窄且不稳定的市场基础上。科研采购往往是一次性或低频次的,项目制特征明显,难以形成持续复购。一旦高校预算收紧或研究方向转移,订单便会断崖式下滑。

数字经济应用实践专家骆仁童博士认为,但这种套利模式,藏着致命隐患。科研教育市场采购周期长、频次低,就像一阵风,能吹起一时的销量,却吹不出持续的订单。宇树的“暴利”,本质上是抓住了市场对机器人的猎奇心理,而非真正创造了不可替代的生产力价值。这一判断直指核心:宇树的商业模式尚未从“工具提供者”进化为“价值创造者”。对比波士顿动力转向物流、巡检等工业场景的转型路径,宇树仍停留在“实验室明星”阶段。当热潮退去,谁来为高价买单?

围猎者众:宇树真正的对手不在名单上

外界常将宇树的竞争对手锁定为优必选、达闼、小米CyberOne,甚至特斯拉Optimus。但这些对比忽略了更深层的竞争逻辑。优必选虽估值更高、布局更早,但其重心在教育机器人和大型展会展示;小米更多是技术秀肌肉;特斯拉则代表终极目标——通用人形机器人。而宇树真正的威胁,或许来自那些尚未被广泛关注的“隐形玩家”。

例如,深圳多家初创公司正以更低价格推出简化版人形机器人,主打教学演示或轻量级开发;海外如Figure AI、Apptronik等公司已与宝马、亚马逊达成实际部署合作,进入真实工作场景。更关键的是,宇树所依赖的开源生态正在被大厂收编。英伟达、高通等芯片巨头纷纷推出机器人开发套件,直接嵌入底层算力与感知模块,未来可能绕过宇树这类整机厂商,直连开发者。

此外,宇树的技术壁垒是否足够高?其核心优势在于运动控制算法和轻量化设计,但这些能力正被快速复制。国内多所高校团队已能基于ROS和现成电机模组搭建类似性能的原型机。当技术门槛被摊薄,先发优势便不再是护城河,而只是起跑线上的几米领先。宇树若不能快速构建软件生态、数据闭环或行业解决方案,仅靠硬件性能的“炫技”,终将陷入同质化价格战。到那时,420亿估值还能撑得住吗?

商业模式之问:能否穿越周期的考验?

宇树当前的商业模式可概括为“高端硬件+开发者生态”。它通过高性价比机器人吸引开发者,再通过社区反馈优化产品,形成正向循环。这一模式在早期确实高效,但问题在于:开发者不是最终用户,他们无法构成可持续的商业闭环。真正的商业闭环必须建立在终端应用场景之上——无论是工厂、仓库、医院还是家庭。

目前,宇树尚未公布任何规模化商用案例。相比之下,优必选已在沙特部署数千台教育机器人;特斯拉Optimus虽未量产,但已明确指向汽车制造场景;Agility Robotics的Digit机器人则在亚马逊仓库实际搬运货物。这些案例虽不完美,但至少验证了“机器人+场景”的可行性。而宇树仍停留在“能做什么”的技术展示阶段,未回答“为什么必须用我”的商业命题。

更值得警惕的是,人形机器人本身是否是正确的产品形态?在多数工业场景中,轮式或履带式机器人效率更高、成本更低。人形结构带来的复杂性与高故障率,使其在实用层面面临天然劣势。除非宇树能证明人形在特定场景中具有不可替代性,否则其产品形态本身就可能成为商业化的最大障碍。

宇树曾尝试拓展至安防、巡检等领域,但进展缓慢。其商业模式高度依赖外部环境——政策支持、资本热度、技术突破。一旦三者之一降温,增长曲线便可能断裂。真正的穿越周期能力,不在于估值有多高,而在于能否在没有风口时依然活下去。宇树需要从“卖设备”转向“卖服务”,从“技术供应商”升级为“场景运营商”。但这意味着组织能力、销售体系、交付流程的全面重构,远比调参写代码复杂得多。

当IPO钟声敲响,资本市场会用真金白银投票。投资者买的究竟是宇树今天的业绩,还是明天的可能性?如果后者无法兑现,420亿或许只是泡沫顶点的数字游戏。在这场人形机器人的马拉松中,起跑快的人很多,但能跑到终点的,往往是那些看清了路、备足了粮、耐得住寂寞的选手。宇树,准备好迎接下一程了吗?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。