投资方撤退、小微贷套路频出,数禾至暗时刻将至?观点

比起还呗惹众怒的贷款广告,数禾科技的线下小微贷似乎更没底线。

比起还呗惹众怒的贷款广告,数禾科技的线下小微贷似乎更没底线。

「镭射财经」此前就获悉数禾科技与联营方分众传媒合作开展一轮大规模电梯广告投放,宣传的产品正是数禾科技旗下的拳头现金贷产品还呗。最终,还呗广告以“打老婆的人不借”为噱头引起大家极度不适,原本打算通过创新文案出圈的计划看来大概率失败了。

还呗广告被指没有底线,在一定程度上也反映了数禾科技的公司治理和内控机制不严谨。其实在数禾科技的助贷业务中,小微贷线下展业也比较混乱,饱受业内诟病,尤其是通过冒充银行工作人员、免息大额的地推话术获客,坑惨商户,招引借款人和同业吐槽“丝毫没有底线”。

由于涉嫌骗取商户贷款,数禾科技旗下的小微贷产品小店邦也沦为借款人口中的套路贷。接近小店邦前端业务的人士透露,小店邦在推广过程中主要涉嫌诱导商户借款,一些商户原本资质较好,在其他借款平台上额度充足,但小店邦业务员利用信息不对称以及免息、提额等噱头,欺骗商户贷款,“有些业务员甚至直接拿店主的手机操作。”

一位小店邦借款人表示,自己本来没有贷款意愿,但遇到自称是农商银行的业务员上门推销小店邦贷款,以高额度、低利息的话术诱导下载App贷款。额度审批之后,业务员拿起他的手机添加银行卡,把24000元贷款额度提现,并将贷款分为18期。当他发现后请求提前还款,却被业务员阻扰,以提额、利息优惠券的名义拖延他三个月后提前还款,最后额度并没有增加,提前还款仍需付剩余本金的利息。

根据小店邦产品信息,小店邦是数禾科技旗下一款专注小微商户的贷款平台,由重庆分众小额贷款有限公司与数禾科技联合运营。此外,小店邦还与数禾科技旗下的其他产品关联,是还呗、还享花的升级版本。

知情人士透露,小微贷兴起后,数禾科技想打造一款小微贷产品,起初用还呗推广,但担心会影响还呗口碑,于是陆续开发了还享花和小店邦。不管用哪一款产品,数禾科技始终没能很好地控制展业合规性,导致商户投诉量激增,用户体验较差。

小店邦采取线上申请、线下审批的放款流程,申请页面需要用户填写姓名、身份证号、信用分、所在区域,其中信用分即指芝麻信用分。用户提交申请信息后,管理层会把客户分配给一线员工,让员工去联系客户办理贷款。从申请流程看,芝麻信用分可能是小店邦重要的风控依据。

多维度、持续更新的数据,是大数据风控的基础。数禾科技生态场景内的数据有限,可能不足以搭建完善的风控模型,这对开展小微贷等新业务造成影响。引入芝麻信用分,或是数禾科技借外力补充风控能力。

目前,小店邦在全国部分地区推广,主要包含湖南、河南、浙江、四川、重庆等地,全国业务员百人左右。在推广环节,部分小店邦业务员向商户承诺借款后三个月之后可以提前还款并且能提额,使用利息减免券后前三个月没利息,实际上这个利息减免券被指只存在于业务员销售系统中,客户那边并没有优惠券。

一位助贷从业者向「镭射财经」表示,小店邦业务员在地推时经常存在欺骗客户的行为,有时候冒充银行,有时候冒充支付宝开额度。“每个业务员忽悠客户的方式不一样,其实很多客户资质非常好,根本不需要贷款,只是想测试额度,但被小店邦业务员忽悠下款。他们又不敢不还,不还的话就会上征信。”

混乱的展业方式,侵犯了消费者权益,数禾科技的非议也多了起来。当一些受害小微商户找小店邦业务员维权时,发现业务员已经离职,然后业务员直接让其找街道办、银保监会或者第三方投诉平台投诉。据了解,如果客户投诉量达到一定程度,管理层和一线员工都会被扣工资,严重者可能还会被开除。

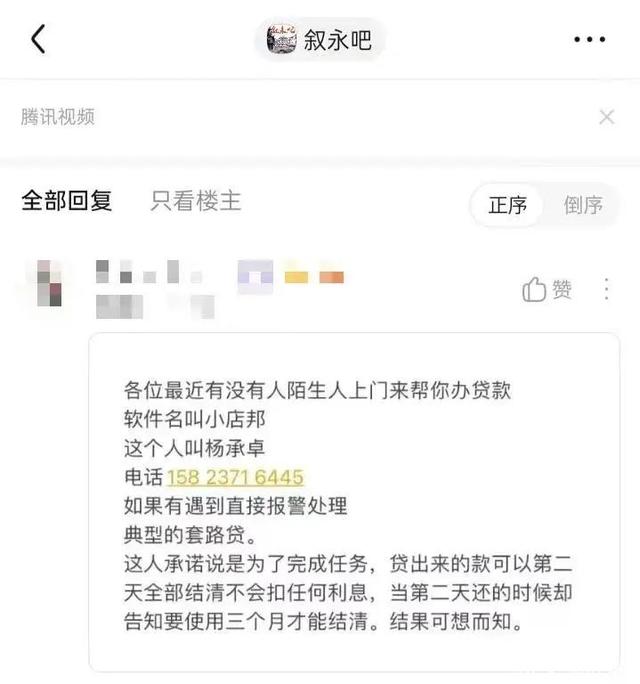

「镭射财经」发现一些用户直接把小店邦业务员的个人信息公示,提醒大家“小店邦是典型的套路贷”,如果有遇到直接报警。该受害人称,小店邦业务员承诺贷款可以第二天全部结清,不会收任何利息,当第二天还款时被告知要使用三个月才能结清。小店邦业务员所属企业为上海数桑信息科技有限公司,该公司执行董事兼总经理为徐志刚,而徐志刚正是数禾科技实际控制人。

助贷平台确实能解决金融机构资金能力和获客能力失衡问题,满足小微商户的融资需求,但数禾科技疏于管理的展业方式,也可能给小微商户带来灾难。中国银保监会此前发布《银行保险机构消费者权益保护监管评价办法》,明确指出切实保护银行业保险业消费者合法权益,强化了银行保险机构对互联网平台等第三方合作机构的管理责任,强化消保审查、前移风控关口,防止产品“带病”上市。

参照监管对消费者保护的要求,数禾科技合作的金融机构也难逃审查管理责任。小店邦业务员违背消费者意愿诱导贷款,本身就存在较大风险隐患。一旦消费者采取投诉和拒还措施,不仅威胁到金融机构的资产质量,而且损害了声誉。小店邦主要放款资金由合作的银行等持牌金融机构提供,对于像烟草贷等资质特别好的客户,则利用分众小贷自有资金放贷。

数禾科技成立于2015年,以智能投顾业务起家,智能投顾业务未见起色后,便转向信用卡代偿、现金贷业务。2016年分众传媒出资1亿元入股数禾科技,持有70%股权。从此数禾科技靠分众传媒的资金、流量输血开疆拓土,曲线拿下分众传媒旗下的网络小贷牌照,陆续完成A、B轮融资,引入红杉资本、信达、诺亚等实力股东。

互联网金融市场时过境迁,传统粗放野蛮的展业方式逐渐被市场抛弃,合规有序、真正推动普惠金融下沉的商业模式才是未来。面对新的市场趋势,数禾科技显然还需要时间去适应,把小微贷做成“套路贷”,可见数禾科技的生态缺陷犹在。

新业务风险累积,老股东匆匆撤退。企查查显示,目前分众传媒全资子公司上海时众信息技术有限公司仍为数禾科技的大股东,持股41.99%,而其它重要股东宁波梅山保税港区红杉智盛股权投资合伙企业(有限合伙)(红杉资本)、芜湖俊振投资中心(有限合伙)(诺亚旗下歌斐资产)均于今年8月份退出。

值得一提的是,即使数禾科技今年实现较大幅度盈利,也没能留住红杉和诺亚。分众传媒三季度财报显示,2021年前三季度确认了对联营企业上海数禾信息科技有限公司的投资收益2.7亿元,同比增加了1.92亿元,同时收到数禾科技归还的欠款3.17亿元。

去年以来,金融科技市场波动加剧,监管政策持续收紧,短期的业绩增长并不能代表商业模式的正向反馈。监管穿透助贷业务已成趋势,如果数禾科技想在竞争愈发激烈的助贷市场中建立增长优势,除了与其他机构一样想方设法破解资金成本、获客成本等难题,还须培育可持续的业务生态,剔除侵害消费者权益的乱象。

前不久,还呗进行了品牌升级,新logo中一支向上的箭头尤其醒目,官方称这表达了还呗正在以优质的产品和服务,助力向上青年保持向上的生活态度。或许在数禾科技看来,品牌升级与套路消费者可以并行不悖。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。