彼时罗敏的"万里目",可否预料今天趣店的最差财报?互联网+

如今国外奢侈品牌供应链完善方面可能会出现一些问题,奢侈品电商的假货问题似乎更严重一些,而奢侈品电商又是一个非常看重品牌供应链的领域。

文:互联网江湖,作者:刘志刚

近日,趣店公布自己2020年第一季度财报,财报显示,2020年第一季度,趣店实现营业收入9.58亿元,同比下降54.3%,净亏损4.87亿元,去年同期净利润为9.5亿元。与此同时,成本却出现攀升,总运营成本和支出为20.666亿元,与上年同期的9.857亿元相比增长109.6%。

值得一提的是,这也是自趣店登陆美股之后首次出现单季度净亏损的一次财报。据腾讯证券报道,消息公布后,趣店股价盘前跌5.3%。此次一季度的财报无疑是令人失望了,但对于趣店而言,更令人担忧的或许是刚刚起步的万里目。

新业务出师未捷,核心业务"后院起火"?

寻找"第二增长曲线",似乎是罗敏和他的趣店,近年来一直在关注的话题。毕竟作为金融从业者,早已深谙"不把鸡蛋放在同一个篮子"这一投资理财道理。此前做大白汽车就是如此,如今又开始布局奢侈品电商领域。

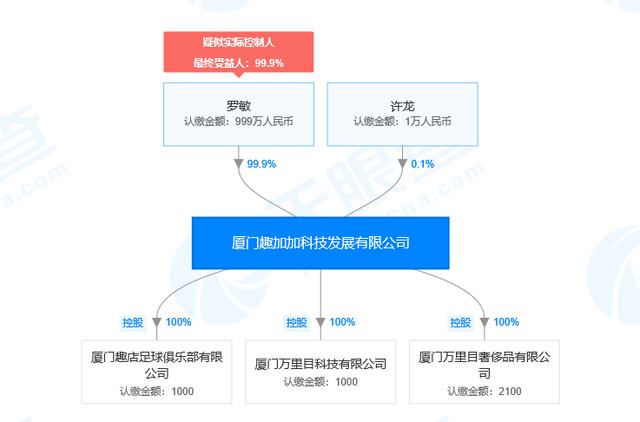

据天眼查信息显示,厦门万里目科技有限公司是厦门趣加加科技发展有限公司的全资子公司,而其背后的实际控制人为趣店创始人罗敏。在外界看来,万里目是继大白汽车项目失败后,罗敏和趣店在多元化方面的又一尝试。

然而无论如何,未来趣店的新业务要想发展就需要借助强悍的主营业作为支撑的。可是现在主营业务的一些关键数据表现,趣店的主业放贷和助贷业务均出现大幅下滑。

财报显示,一季度,趣店未偿还借款者数量为570万,与2019年12月31日的610万相比下滑7.1%。趣店表示,是由于公司在当前信贷环境下所采取的保守,审慎的策略。同期,未偿贷款余额总额为153亿元,同比下滑32.0%。开放平台服务的未偿还贷款余额总额下降15.6%,至132亿元。

交易量方面,相对于去年四季度,趣店贷款业务交易量环比下降了52.8%,至44亿元;开放平台服务交易的金额环比下降了68.0%,至26亿元。

疫情的影响是不容忽视的,疫情期间,趣店CEO罗敏也表示,疫情加速了信贷周期的下降趋势,趣店D1的拖欠率被推高到了约20%。

然而与此同时,疫情虽然是"黑天鹅",但是此前似乎也有"灰犀牛"出现给予趣店一些警示信息。

据新京报报道,趣店2019年第四季度财务报告显示,按照非美国通用会计准则(Non-GAAP)调整后,趣店2019年第四季度单季净利润为1.569亿元(2250万美元),同比下降79.9%,环比方面也下降85.2%。而在2019年第一季度时,趣店的净利润同比增长曾达到过近190%。

从这个维度来看,抛却疫情的外力影响,趣店第四季度净利润出现双下降似乎已经在给予警示,业务发展方面似乎是需要调整。只不过疫情"黑天鹅"的突然来袭,趣店即便有心改变,可在不可抗力面前或许很多时候也难以做出太多调整。

首次出现亏损,新业务还是襁褓中的婴儿,再加上与上市时相比如今不甚让人满意的股价表现,未来新业务是否具备持续发展的动力可能多少让人对其有所担心。

由内至外痛点繁多:奢侈品的梦,奢侈吗?

绕开现在主营业务的发展情况,我们不妨来试着聊聊被寄予厚望的万里目。

在3月份高调发布"百亿补贴"活动,4月底官宣赵薇、黄晓明、雷佳音、郑恺、贾乃亮五位明星成为代言人。如此大手笔的投入建设,罗敏对万里目的重视程度由此可见一斑。

然而,奢侈品电商的水,好像不是那么好蹚的。

从外部行业因素来看,奢侈品电商为何难做?其实做奢侈品电商与做其他电商并没有什么本质的不同:都是做的人货链接的生意,都有着双边、多边经济体的商业本质。

互联网拆分为最本质的供需三方:生产者、消费者与渠道,互联网的角色就是渠道,本质是服务和增值。因此,电商的本质在于,作为人货链接的渠道,如何在打破物理货架的限制之后,更快、更方便的把优质商品送到消费者手中。(提高人货链接效率)

因此,互联网江湖团队(VIPIT1)认为,奢侈品电商有点像做数码3C电商平台,最后拼的还是供应链。因而只有真正获得源头品牌方授权,以自营的思路做奢侈品电商生意才是重构奢侈品交易"人、货、场"链接的关键,其中的关键还是供应链方面,奢侈品牌商们掌握着话语权,会基于自身利益做出相应的渠道决策。

从这个维度来看,做电商形态的奢侈生意必须也必然面临着"马太效应"。即在与奢侈品供应链上游Gucci、Yves Saint Laurent、Louis Vuitton等品牌商的谈判中,品牌、用户质量更好,综合实力更强的天猫、京东等品牌更容易被奢侈品品牌所认可。

因此,一个摆在"万里目们"面前的残酷事实是,就连资源、资金实力强如阿里,都很难难得到全球奢侈品品牌的认可,何况一家刚刚成立的新奢侈品品牌呢?

再考虑到如今国外疫情情况,如今国外奢侈品牌供应链完善方面可能会出现一些问题。

从内部因素来看,过去趣店的业务与奢侈品之间似乎是没发现有什么交集,而奢侈品电商又是一个非常看重品牌供应链的领域,万里目到底能否做好呢?目前看来不太容易。

此前,万里目与海航海免等公司要在品牌采购、供应链、物流仓储等方面展开合作的原因,也是因为万里目与奢侈品牌方并没有直接签约,说白了,在供应渠道上,万里目其实并没有什么优势。

之所以采用合作的方式,是为了拿到奢侈品公司的品牌代理和品牌授权。即解决"能不能卖"的问题,而择第三方渠道是有代价的,首先通过层层商品流通,相比于品牌的直营店来说,流通成本上肯定是要贵一些的,这最后也要转嫁给消费者。

万里目虽然涉世未深,但奢侈品电商该踩的雷也是没避开。据多家媒体报道,厦门市场监管局曾表示,万里目平台被投诉的单子大概有"一斤重",投诉原因多为产品的质量问题、货品的正伪问题以及客服问题。

由于利润大,导致奢侈品赝品非常多,甚至赝品就是一条非常庞大的产业链,奢侈品电商的信任问题一直到现在都没得到妥善解决。据《2019中国奢侈品电商报告》显示,奢侈品牌在中国的线上渠道非官方商家供货率达到 73%,非官方产品出货率达到 81%,客户买到假货的可能性超过48%。

从用户角度来看,作为一家年轻品牌,还在品牌传播阶段,如果潜在用户网上检索后看到这么多产品方面的负面消息,在心里面会对平台产品品质产生怀疑。

从奢侈品品牌方的角度来看,此前,因为整个电商行业的假货问题,很多奢侈品品牌对电商平台一直抱有不信任态度。这也是为什么直到2016年,LVMH才携旗下奢侈品牌娇兰GUERLAIN、玫珂菲Make up forever、丝芙兰等品牌组团开始入驻天猫。

如今,万里目被曝太多平台方面的负面消息,许多头部奢侈品牌或许很难愿意把自己的产品放在上面去卖。

总的来看,从行业特征到自身表现,万里目如今需要面对的问题似乎是有些多了点。罗敏的奢侈品梦,要想实现似乎是有些奢侈的样子。

开辟"第二曲线"不宜想当然:发掘围绕核心业务弹性的高频场景

从大白汽车到万里目,给人的感觉似乎是罗敏迫切想要建立出自己的"第二增长曲线",从商业的角度来看这也是应该的。

然而不得不说的是,心急吃不了热豆腐,开辟新业务虽然重要,但与此同时更应该沉下心来找准方向才对。回顾罗敏的两番布局,其实多少让人有些难以捉摸。

先说大白汽车,从理论上讲,国内的汽车融资租赁市场可以说是前景广阔,可最终大白汽车分期却没能成功。网上关于大白汽车具体举措方面的分析已经有不少了,但从某种程度上讲,行业因素才是根本。行业本身各环节的不太成熟,汽车本身的车源问题、产业链问题、售后问题、消费场景问题等都需要专业化标准化的团队给予解决方案,作为"野蛮人"的大白汽车出现一些水土不服可能也比较正常。

而发力奢侈品似乎也是如此,寺库等老牌奢侈品销售品牌依旧在供应链问题上挣扎,更别提一个新人了。而且相对于一般电商假货,奢侈品电商的假货问题似乎更严重一些。

在互联网江湖(VIPIT1)团队看来,一家企业要想进行业务扩张通常需要满足两个条件,一是在自己核心业务的弹性范围内,具备较强的关联性;二是具备高频成熟的行业特征,否则贸然进入只能算是给这个行业的标准化进程探路。

前一个方面,无论是大白汽车还是万里目,趣店的做法其实都很好理解,因为它们都属于低频高客单产品,与金融服务容易产生强关联属性,属于比较优质的金融服务场景。从这个维度来看,其实是属于核心业务的业务弹性范围内。然而,不成熟、低频的场景制约,决定了品牌发展可能会受到一定的制约。

行业自身尚不成熟,如何物理嫁接新的金融业务呢?从这个维度来看,罗敏和他的趣店或许应该重新审视一下多元业务布局的方向了。

科技自媒体刘志刚,订阅号:互联网江湖,微信:13124791216,转载保留作者版权信息,违者必究。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。