赵卫星治下的富民银行:净利暴增难掩多重积弊,激进上线分期商城,高溢价商品或碰监管红线观点

2025年,重庆富民银行交出了一份令业界侧目的成绩单:全年营收26.69亿元,净利润7.33亿元,同比增幅高达76.01%,创下开业以来业绩峰值。

2025年,重庆富民银行交出了一份令业界侧目的成绩单:全年营收26.69亿元,净利润7.33亿元,同比增幅高达76.01%,创下开业以来业绩峰值。

然而,光鲜数字的背后,却是另一番图景。富民银行第一大股东瀚华金控所持9亿股权全部被司法冻结,创始董事长因涉嫌挪用资金被刑事追诉,行长赵卫星的董事长任职资格获批近两年仍未“转正”,线上高息存款产品被悉数下架。

正是在这样的背景下,富民银行悄然上线了一款名为“兔满仓”的分期商城。这款产品先在APP内嵌,引发舆论关注后下架,旋即又以更换运营主体的方式借微信公众号卷土重来。

而且,盐铁财经注意到,虽然商城“购物金”的年化利率低于24%的监管红线,但货架上上的商品存在明显溢价——富民银行正在做一种危险的尝试。

净利暴增难掩治理积弊,富民银行增长根基松动

然而,拆解盈利结构便会发现,这场“爆发”的内生动力并不扎实。

首先,利润增长的核心驱动力,一是负债端成本压降,二是投资收益。 2025年,富民银行利息净收入13.07%的增速,主要依靠压降存款端负债成本实现,而非信贷规模的实质性扩张。

非利息净收入虽扭亏为盈,但4.92亿元投资收益是主要支撑,中间业务收入仍处于亏损区间——手续费及佣金净收入从2024年的-3.25亿元收窄至-1.44亿元,银行真正的“服务性收入”能力并未改善。

与此同时,信贷规模扩张十分缓慢。截至2025年末,富民银行贷款余额421.72亿元,全年增幅仅5.45%。

而且,贷款结构的剧烈摆动,折射出富民银行战略方向的摇摆不定。 2024年,该行收缩个人信贷业务,全年个人贷款规模减少50.77亿元,其中个人消费贷减少20.52亿元、个人经营贷减少30.25亿元;资源全面倾斜对公金融,当年对公贷款新增42.07亿元。

然而仅仅一年后,对公业务增长空间明显收窄,2025年对公贷款全年缩减1.25亿元。在此背景下,零售信贷重新成为核心业务主线——2025年个人贷款全年新增21.33亿元,其中个人消费贷款增长37.32亿元,对冲了个人经营贷款15.99亿元的收缩缺口。

从2024年“重仓对公”到2025年“折返零售”,这种战略方向的剧烈摆动,恰恰说明富民银行至今未能找到一条可持续的增长路径。对公赛道无法持续贡献规模与利润增量,零售赛道又面临竞争加剧、利差收窄的困境。

回顾富民银行近五年的业绩轨迹,这种增长的不稳定性更为清晰。2021年至2025年,该行营收增速分别为15.25%、-0.34%、2.86%、3.56%和27.24%;净利润增速分别为51.1%、1.79%、22.77%、1.9%和76.01%。五年中三年营收近乎停滞,2025年的爆发式增长更像是一次性的财务运作成果而非可持续的内生增长。

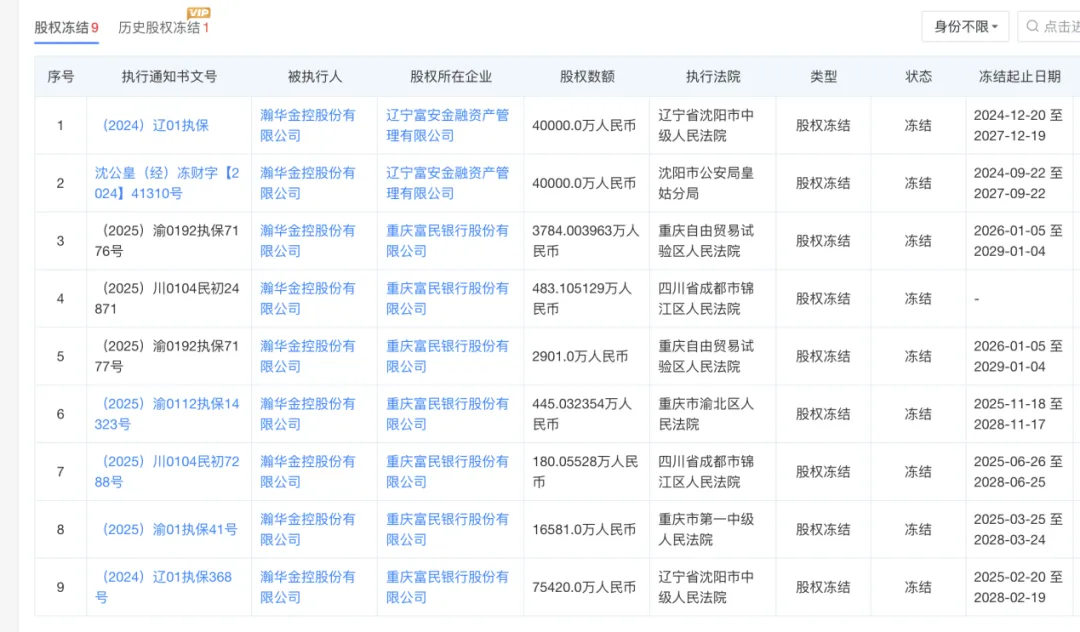

比业绩问题更深层的,是股权与治理的积弊。天眼查显示,富民银行第一大股东瀚华金控(持股30%)所持9亿股全部处于司法冻结状态,截至2026年5月已有7次冻结记录。第三大股东福安药业(持股19%)所持股权亦存在质押。前三大股东中两家出现风险情形,合计持股近半数。

人事方面,首任董事长、瀚华金控实控人张国祥,2025年3月因涉嫌挪用资金被刑事追诉,2026年4月已开庭审理。现任行长赵卫星,2024年9月工商信息已变更为董事长、法定代表人,但截至2025年年报披露时点,董事长任职资格仍未获监管核准,年报中仍标注为“行长、董事长(拟任)”,“拟任”二字仍未摘掉。

更令人担忧的是,即便大股东股权已全部冻结、创始董事长涉刑,富民银行与瀚华金控之间仍保持着巨额关联交易。2025年,富民银行关联法人授信余额5.84亿元,其中对瀚华金控及其关联方授信余额达3.7亿元,占关联方总授信余额的63.36%。这一比重从2020年的41.7%持续攀升至2025年的63.36%。更早之前,2021年富民银行就因关联交易定价不公允、向关联方输送利益等问题被罚850万元,时任董事长张国祥个人也被罚50万元。

监管合规方面,富民银行同样麻烦不断。 2025年7月,因未按规定履行客户身份识别义务,被中国人民银行重庆市分行罚款58万元。2026年4月,该行又因现场检查发现问题整改不到位、关联交易贷款资金未按合同约定使用、同业投资业务管理不审慎、信贷资产非洁净出表等违法违规事实,被国家金融监督管理总局重庆监管局处罚款180万元。据不完全统计,近五年来富民银行累计被罚金额已超过1200万元。

一面是净利暴增的亮眼数据,一面是股东冻结、高管涉案、监管处罚的层层阴霾,这就是富民银行2025年“成绩单”的真实底色。

兔满仓“换壳”上线,产品设计暗藏玄机

在上述内外交困的背景下,或许个人消费贷的增长让富民银行意识到,零售信贷仍是重要的抓手。今年3月,富民银行更新了助贷合作名单,名单显示,重庆富民银行信贷业务合作机构共计39家,相比此前名单增加9家。其中,其中,平台运营机构从12家增至17家,新增了小雨点、小赢科技、分期乐、维信金科、数禾科技等平台。

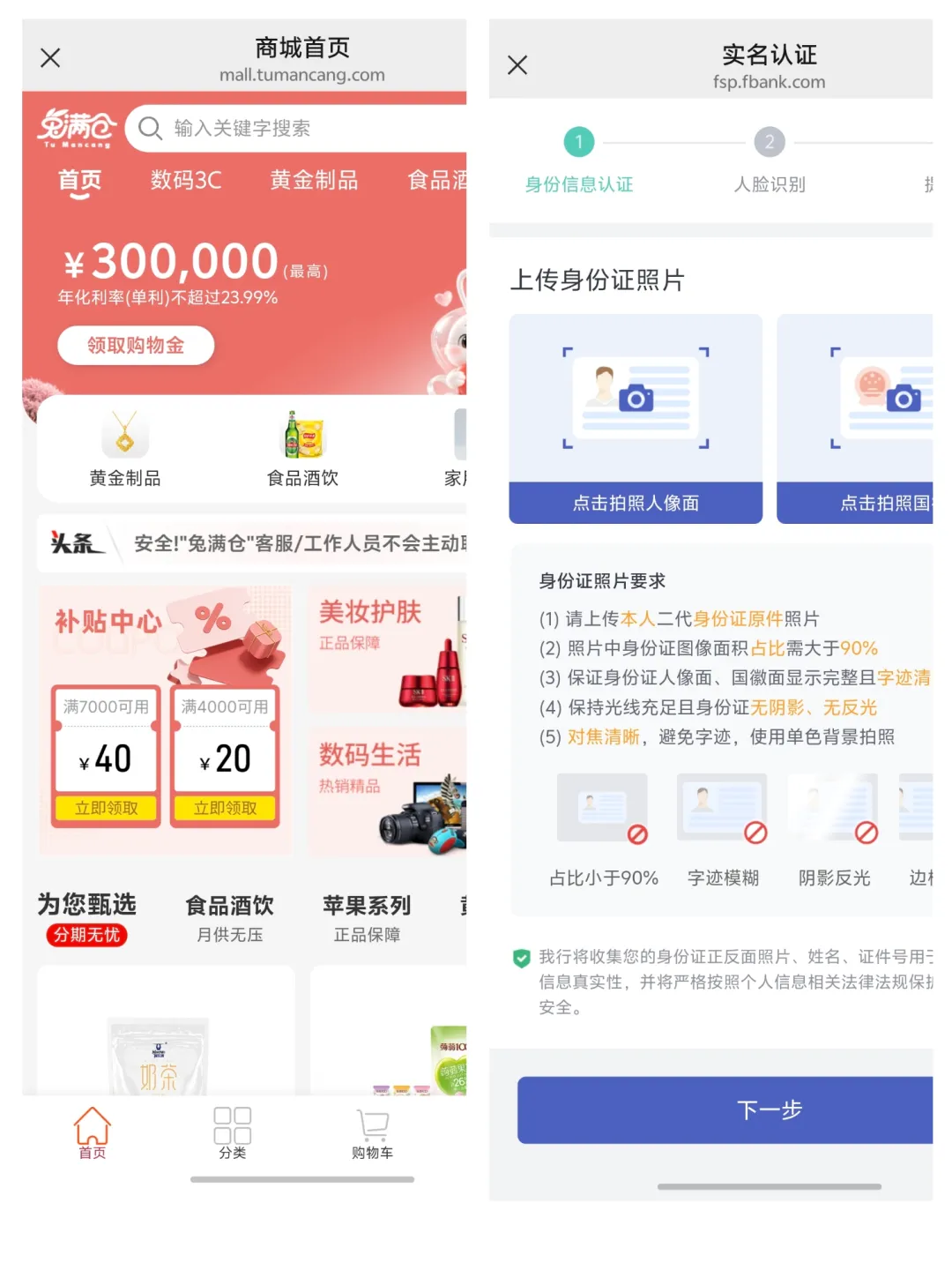

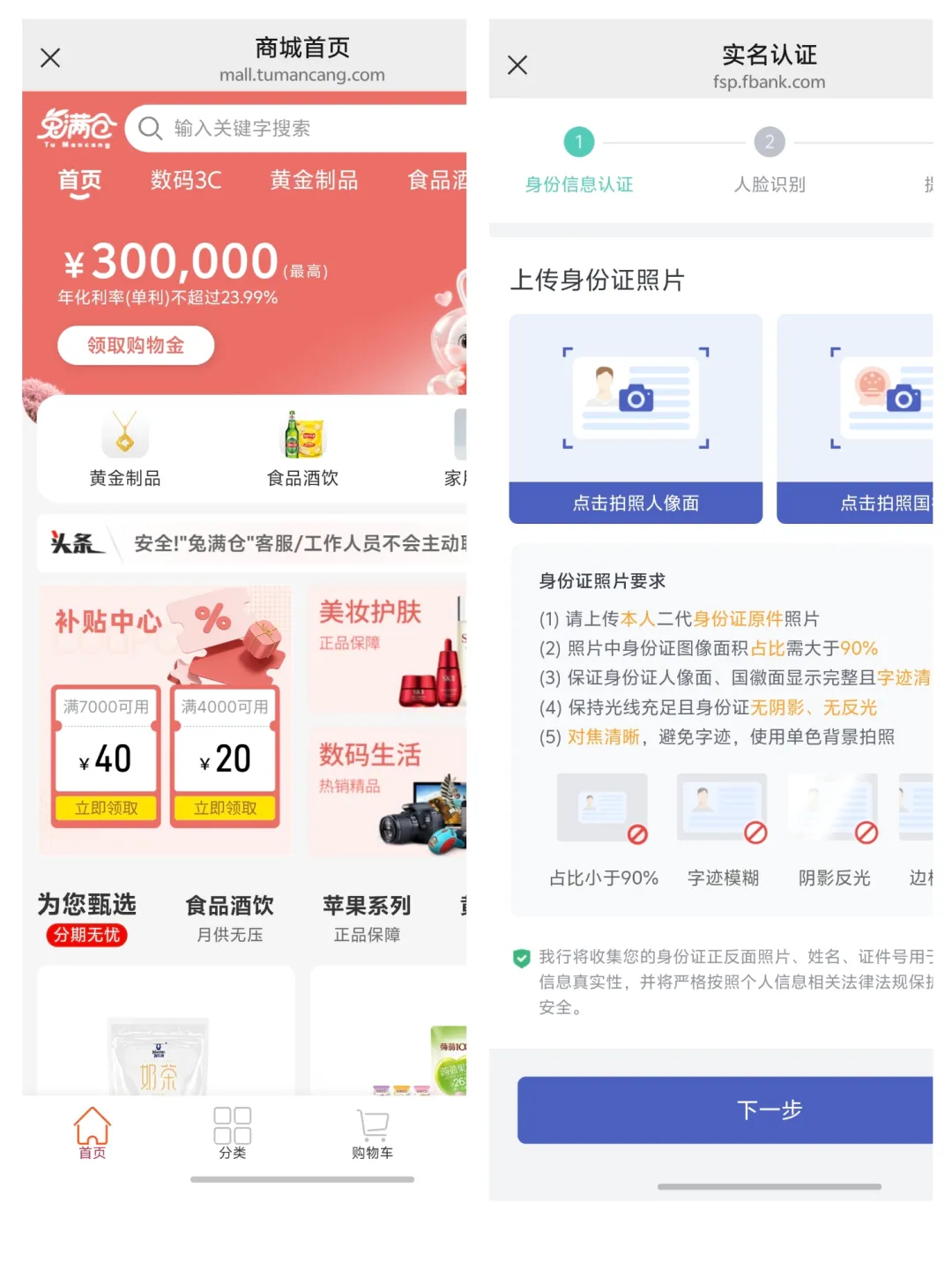

或许是并不满足于此,富民银行在6月推出了自建分期商城“兔满仓”,试图以此向“富民贷”输送潜在客户。

不过,盐铁财经注意到,这一分期商城比常见的分期商城要复杂得多。

此前在富民银行APP上,在贷款板块点击“立即借款”后,页面下方有一个标注着“立即进入商城”“使用富民贷先享后付”的橙色方块,点击进入,才会跳转至兔满仓。

跳转之后,用户必须先申请一笔最高额度30万元的“购物金”,才能进入消费环节。点击领取后,页面会跳转回富民贷的借贷流程,用户需完成全套信贷审批手续。这笔“购物金”实则是一笔由富民银行发放的个人消费贷款,使用范围被严格限定在兔满仓商城内部。

取消在APP上的入口后,盐铁财经发现,兔满仓注册了微信公众号“兔满仓优品”,用户关注之后,界面下方会出现兔满仓的链接,点击进入以及之后申请购物金的界面,和此前在富民银行APP显示的完全一致。

这种“先批额度、后限场景”的设计,在正规商业银行体系中极为罕见,反而更接近下沉市场常见的导流型“壳商城”模式。常规银行分期业务中,信贷资金受托支付给商户,仅覆盖单笔订单金额。但兔满仓将整笔贷款一次性发放给用户,再通过场景封闭来确保资金用途,本质上是先放贷再引导消费的现金贷变种。

运营主体的变更耐人寻味。盐铁财经注意到,兔满仓最初在富民银行APP内上线时,运营主体为富民金科(深圳)智能有限责任公司。该公司成立于2025年7月,注册资本6450万元,法定代表人为魏忠海。2026年3月2日,富民金科集中提交了8个品类的“兔满仓”商标注册申请,其中只有一个在6月22日有了初审公告,其余7个目前都处于“等待实质审查”阶段。

而且,彼时,在跳转至兔满仓平台前,富民银行APP会弹出一个弹窗,提醒用户“兔满仓”由外部机构独立提供,“本行不承担相关产品的运营与担保责任”。

仅从股权结构来看,富民银行并不是富民金科的股东,二者没有股权关系,但根据盐铁财经的调查,两者存在着千丝万缕的联系。据天眼查,富民金科的法定代表人魏忠海,曾担任过富民银行办公室总经理、产业金融总监等职。在重庆西部金融商会官方微信发布的文章中,2024年5月,魏忠海还以富民银行产业金融总监的身份参加了活动。

另外,富民金科第第八大股东重庆赛德斯餐饮有限公司的法定代表人邓小微,同时也是重庆市青果小巷里餐饮文化有限责任公司的法定代表人,后者的历史控股股东为重庆陶然居饮食文化(集团)股份有限公司,而重庆陶然居也是富民银行的股东之一。

搭售溢价推高成本,或触24%监管红线

不过,兔满仓公众号的运营主体,已迅速变更为重庆量盈数字科技有限公司,天眼查显示该公司成立于今年2月,法定代表人赖建明,在股权上不仅与富民银行没有任何关联,与富民金科同样无没有任何关系。

这也清晰表明了富民银行的一个意图,那就是进一步切割银行与商城之间的法律关联,在形式上构建更彻底的“风险隔离”。然而,页面设计、产品逻辑、信贷流程与之前如出一辙。这种“换壳不换芯”的操作,本质上是以形式合规掩盖实质关联。

如此大费周章地隔离关系,盐铁财经调查发现,或许与兔满仓的高溢价商品有关。

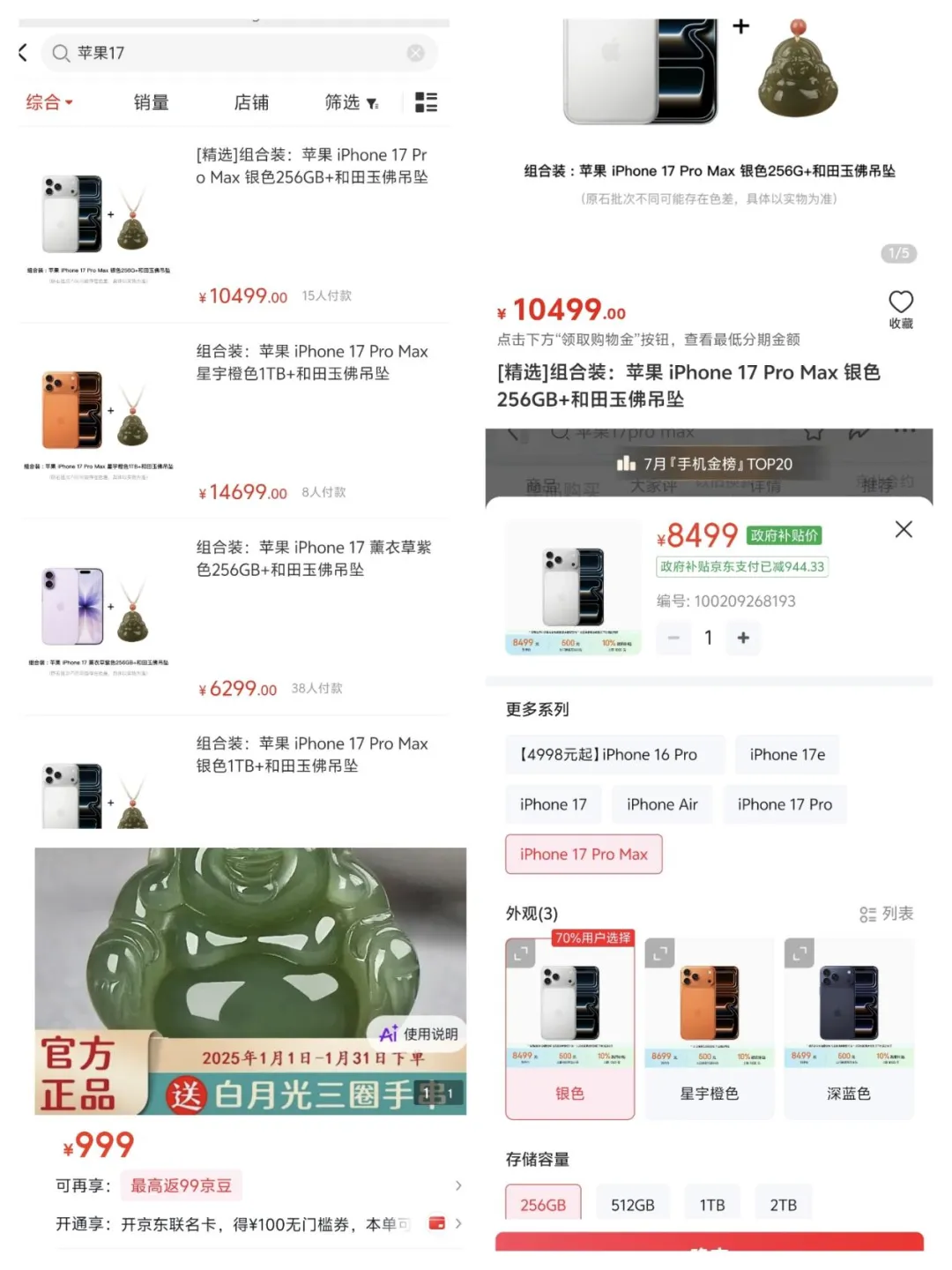

兔满仓主打数码3C、黄金、酒水食品等中高端消费品,且多款产品存在搭售情况。如图显示,如果想购买一台苹果17 Pro Max,需要一同购买一款和田玉佛吊坠或一款蓝牙耳机,让人无法确认手机的真正价格。

经过与主流平台同样产品的组合价对比,盐铁财经发现,兔满仓价格远超主流平台的价格。兔满仓上,一款苹果17 Pro Max银色256GB和一款马传玉品牌的和田玉佛吊坠的组合价是10499元,京东平台上,享受政府补贴的同款手机价格8499元,同款和田玉佛吊坠的价格为999元,合计9498元,比兔满仓的组合价少了1001元。

以搭售的方式抬高商品价格,叠加23.99%的年化利率,用户实际支出或远超24%监管红线。这也使得“兔满仓”的商业模式引发质疑:这究竟是一个为用户提供便利的消费金融场景,还是一个以高价商品为载体的高息信贷通道?

监管层对此类模式的态度已经非常明确。今年3月13日,国家金融监督管理总局金融消费者权益投诉调解中心、中国消费者协会、中国互联网金融协会联合发布风险提示,提醒消费者警惕诱导付费和高融资成本陷阱,其中着重点名分期商城陷阱。

与此同时,监管部门正在从制度层面封堵此类模式的生存空间。今年3月,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,自2026年8月1日起施行,要求所有个人贷款必须出具“综合融资成本明示表”,全额披露利息、服务费、担保费等所有费用,统一折算为年化利率,严禁拆分收费、隐性收费。

助贷新规落地后,外部流量成本持续走高、利润空间不断收窄,富民银行学习一些助贷平台自建分期商城,与其说是战略创新,不如说是被倒逼的转型。然而,这条路径恰恰踩在了监管红线上。

结语

在净息差持续收窄、助贷监管日趋严格、头部银行加速下沉的多重挤压下,中小民营银行的生存空间越来越窄。2025年,18家民营银行合计营收899.22亿元,微众、网商两家合计贡献了全行业63.2%的收入。头尾差距持续拉大,留给腰部银行的突围窗口正在收窄。

作为中尾部民营银行,富民银行选择了一条激进的道路,即用逼近监管红线的利率、存在明显溢价的商品、通过“换壳”切割关联的运营主体,搭建一个分期信贷商城。

虽是无奈之举,但这一切的操盘手赵卫星,不可谓不大胆。这位曾参与筹建网商银行、出任新网银行首任行长的金融老兵,2024年回归富民银行后提出了“算法银行”的愿景。然而在其主导下,富民银行并未选择稳扎稳打的路径,而是正在用一次次“边缘试探”来换取增长空间,但这种策略的代价,可能是整个银行长期合规底线的松动。

值得一提的是,就在发稿时,兔满仓优品微信公众号因存在安全风险,被微信官方停止使用。富民银行将如何继续上线兔满仓商城,我们将继续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。