业务断臂叠加历史包袱,盈利承压下大搜车能否叩开IPO大门?观点

大搜车近年来营收收缩、持续亏损、现金流承压,还进行了一次关键的业务调整。

出品:山西晚报·刻度财经

大搜车近年来营收收缩、持续亏损、现金流承压,还进行了一次关键的业务调整。

在国内二手车市场加速迭代的浪潮下,深耕B端赛道多年的大搜车,却陷入了增长与盈利的困局。作为曾经估值35亿美元的行业独角兽,大搜车手握海量B端车商资源、坐拥高市场覆盖率,却未能将赛道优势转化为经营优势,近年持续面临盈利承压、现金流吃紧的挑战。

2024年,大搜车主动剥离B2B金融导流业务,造成营收缺口难以弥补,叠加原有主业变现能力薄弱、行业竞争挤压,公司始终无法实现正向盈利,且常年面临经营性现金流净流出的难题。与此同时,早年“弹个车”业务遗留的合规隐患与口碑裂痕,成为束缚企业发展的长期包袱,让其错失C端市场机遇、品牌修复受阻。

图源:招股书

为突破发展瓶颈,大搜车先后剥离C端融资租赁及B2B金融导流等非核心争议业务,并于2026年全力冲刺纳斯达克上市。深陷发展桎梏的大搜车,能否在激烈的行业竞争中完成破局重生?

01

失血不止,扭亏仍存压力

大搜车近年来营收收缩、持续亏损、现金流承压,还进行了一次关键的业务调整。

2024年,大搜车主动剥离B2B金融产品转介服务,这项轻资产业务依托汽车交易场景开展撮合服务,不直接参与放贷、不持有金融资产,长期为公司贡献稳定的高毛利收入。

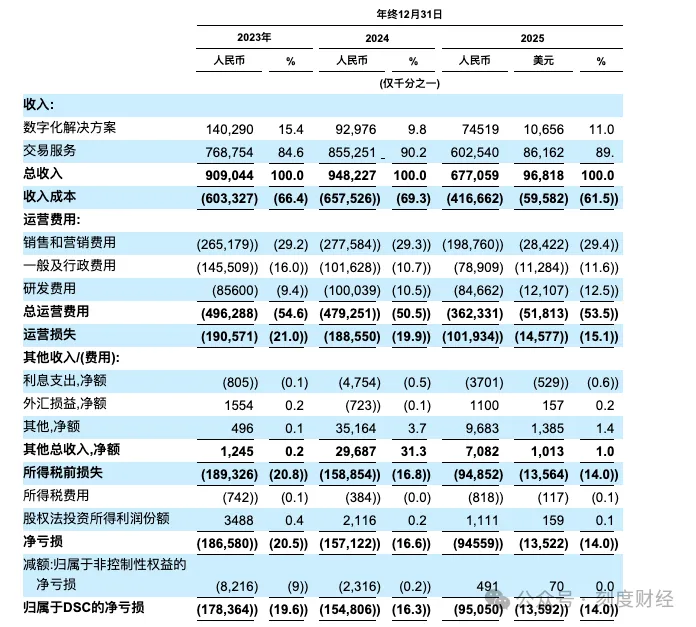

业务剥离直接造成公司营收规模出现明显下滑,公开数据显示,2023年至2025年,大搜车总收入分别为9.09亿元、9.48亿元和6.77亿元,2025年营收同比下滑28.6%,整体经营规模出现明显收缩。

图源:招股书

虽然2025年各季度营收呈现稳步回升的态势,Q1至Q4营收依次为1.43亿元、1.61亿元、1.82亿元、1.92亿元,但季度小幅增长无法弥补高毛利业务剥离带来的整体缺口,直观体现出公司现有主业的增长动能不足。

图源:招股书

在营收结构持续走弱的背景下,大搜车始终未能摆脱持续亏损的经营状态。2023年至2025年,公司净亏损分别为1.87亿元、1.57亿元和9456万元,三年累计净亏损达到4.38亿元。从趋势来看,公司亏损幅度逐年收窄,经营状况出现小幅改善。

图源:招股书

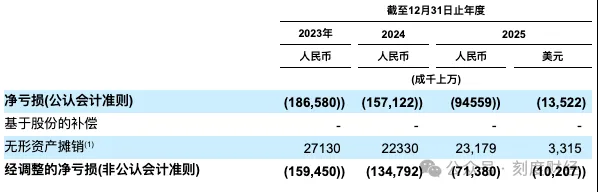

经调整净亏损数据同样印证了这一变化,2023年经调整净亏损为1.59亿元,2024年降至1.35亿元,2025年进一步缩减至7138万元。不过亏损收窄仅为阶段性优化,公司始终未能实现正向盈利,高毛利金融业务彻底退出后,剩余的SaaS服务与交易服务毛利水平偏低,无法覆盖企业日常的研发、运营、销售及管理成本,盈利基础始终薄弱。

图源:招股书

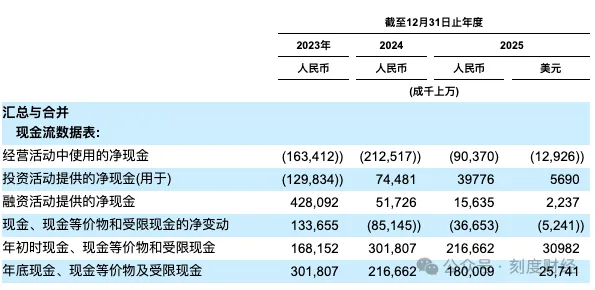

相较于账面亏损,持续的经营性现金流流出,对大搜车的日常经营形成更直接的约束。2023年至2025年,大搜车经营活动现金流量净额连续三年为净流出,对应数值分别为1.63亿元、2.13亿元和9037万元。尽管2025年现金流流出规模大幅收窄,但公司主营业务依旧无法实现自我造血,日常经营运转高度依赖外部资金支撑。

经营基本面的疲软,进一步引发资本市场层面的连锁问题,让大搜车陷入估值缩水、融资停滞的被动局面。2018年完成F轮融资后,大搜车估值达到35亿美元,坐稳汽车流通产业互联网独角兽的行业地位,成为资本市场重点关注的赛道标的。但自2018年之后,大搜车连续八年没有新增一级市场融资,资本扩张节奏停滞。

02

增长失速,合规历史包袱沉重

2025年数据显示,大搜车数字化解决方案业务收入,在公司总营收中占比较小,对整体业绩的拉动作用十分有限。大搜车服务对象以中小二手车商为主,这类商户经营体量小、抗风险能力弱,在行业周期波动时,付费意愿和付费能力会同步下降。

与此同时,公司布局的数字化营销、智能风控等增值服务落地节奏缓慢,未能依托庞大的商户基数挖掘增量收入,SaaS业务始终停留在基础工具服务层面,商业变现能力难以提升,无法成为公司的核心盈利支柱。

在二手车交易服务板块,大搜车同样难以突破行业竞争桎梏,无法形成规模化盈利优势。公司通过多轮并购整合,搭建了完善的B端二手车交易撮合体系,但国内二手车交易市场竞争格局复杂,瓜子等平台凭借海量C端用户流量抢占市场,持续挤压B端交易服务的生存空间。

行业激烈竞争下,二手车交易撮合的佣金率长期处于低位,利润空间被持续压缩。同时,车辆检测、物流运输、线下交付等配套服务盈利能力薄弱,无法为交易主业提供利润补充,公司难以构建差异化的市场竞争力。在行业迭代升级的过程中,大搜车对新能源二手车赛道布局起步较晚,进一步固化了传统业务的增长瓶颈。

商业模式增长乏力的同时,“弹个车”业务留下的合规后遗症,成为束缚公司发展的长期包袱。2016年,大搜车推出“弹个车”汽车融资租赁产品,主打低门槛用车方案,凭借灵活的准入条件快速打开市场,一度成为公司最核心的增长引擎。巅峰时期,弹个车在全国布局超5500家社区店,覆盖70%以上区县。

这款产品在市场推广中,存在宣传口径与业务本质不符的问题,其业务核心为融资租赁模式,但对外宣传刻意模糊租赁与购车的边界。据《北京青年报》报道,不少用户投诉,“弹个车”销售人员混淆买车与租车的概念,在用户下单时让人误以为是分期买车,后来又变更为租车,用户若不“履约”,还要“半夜偷偷将车偷走”。

模式设计的漏洞最终引发大规模消费纠纷,大量用户支付首付并使用车辆一年后,较难完成过户手续,也难以退回前期投入费用,维权事件集中爆发。

持续的负面舆情彻底瓦解了大搜车在C端市场的用户信任,同时让众多B端合作车商产生合作顾虑,品牌口碑修复难度极大。随着国内金融监管、互联网合规体系持续完善,大搜车面临的合规压力进一步升级。

多地监管部门明确禁止融资租赁业务使用“分期”“贷款”等误导性表述,2019年浙江省消保委就指出弹个车广告存在误导嫌疑并要求整改。

03

数次战略转身,断臂冲刺IPO

2012年,大搜车创始人姚军红参照海外模式,在北京开设大型二手车寄售门店,布局线下实体交易。该模式短期内实现盈利,但受国内供应链、商户结构与消费习惯制约,重资产门店难以规模化扩张,发展空间受限。

2013年,公司启动转型,推出面向二手车商的数字化管理系统大风车,切入B端数字化服务赛道。2015年,大搜车全面关停线下门店,彻底放弃重资产模式,确立产业互联网平台定位,聚焦汽车流通B端服务。2016年,大搜车推出“弹个车”融资租赁业务,快速切入C端消费市场,实现规模爆发式增长。

为剥离风险资产、回归主业,大搜车于2022年9月启动C端融资租赁业务剥离,2024年12月进一步退出B2B金融转介业务,大幅收缩汽车金融相关板块,聚焦SaaS与B2B二手车交易服务两大主业。2026年5月,经过多轮业务调整与合规整改,大搜车正式递交纳斯达克IPO招股书,试图通过资本市场突破发展瓶颈。

大搜车创始人姚军红1973年出生,拥有计算机与金融复合学历,深耕汽车行业多年,主导了大搜车数次关键战略转型,始终坚持赋能车商的ToB路线。邹钦、张功伟等高管各司其职,分管财务、运营、技术等板块。

图源:招股书

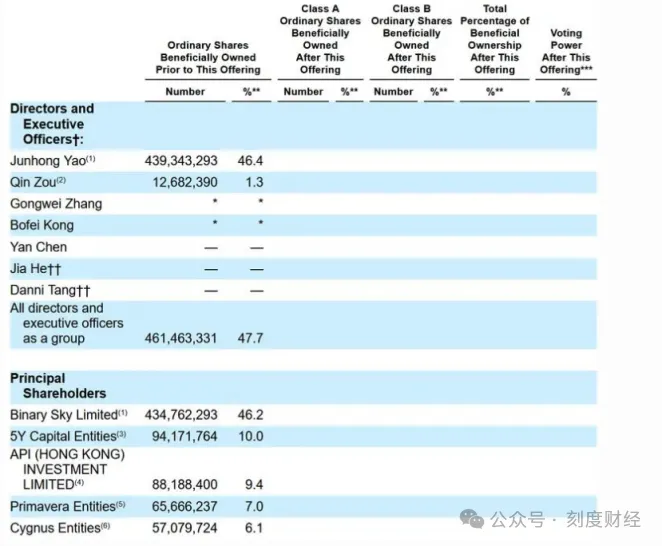

股权架构上,招股书股权表显示,大搜车实控人姚军红通过BinarySkyLimited持股46.2%,个人直接受益持股46.4%;全体董事、高管合计持股47.7%。外部主要机构股东依次为五源资本10.0%、蚂蚁香港投资平台9.4%、春华资本7.0%、华平投资6.1%。

2018年后公司近八年未新增一级市场融资,股权结构固化,凸显资本市场对其盈利模式与合规风险的审慎态度。

当前国内二手车市场增长潜力可观,中国汽车流通协会发布的数据显示,2025年,我国二手车市场交易规模突破2000万辆大关,创历史新高。不过行业竞争日趋激烈,市场分化明显,瓜子等占据C端市场,大搜车则凭借高市占率领跑B端数字化服务,但该领域整体变现能力偏弱;同时新能源二手车赛道热度攀升,新玩家不断涌入。

大搜车的核心优势集中在B端服务与数据资源。大风车SaaS系统深度嵌入车商日常运营,商户替换成本极高,构筑起坚实壁垒。依托合作车商,公司积累了海量精细化行业数据,在智能估值、库存管理等场景优势突出,叠加全链条服务生态,B端综合实力稳居行业前列。

与此同时,企业短板也十分突出。剥离金融业务后,公司仅留存盈利性较弱的主业,缺乏稳定利润来源,经营高度依赖外部资金。弹个车遗留的负面舆情持续影响品牌形象,C端业务难以重启。此外,公司在新能源二手车赛道布局起步较晚,AI等新技术应用仍处于试点阶段,尚未形成第二增长曲线。在行业快速变革的背景下,大搜车未来发展仍面临诸多不确定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。