61岁陆华裕入职宁波银行25周年,董事长岗位服役20年观点

2025年11月,宁波银行董事长陆华裕将迎来入职25周年纪念日。

出品:山西晚报·刻度财经

合规支出激增23%仍罚单不断,宁波银行2025前三季度的盈利与合规双重挤压。

2025年11月,宁波银行董事长陆华裕将迎来入职25周年纪念日。

据陆华裕简历显示,现年61岁,1988年7月参加工作,历任宁波市财政局预算处副处长,预算二处、综合处处长,局长助理兼国有资产管理局副局长,宁波市财政局副局长等职。

2000年11月入职宁波银行股份有限公司,担任行长职务,至今将近25周年。

自2005年接任董事长以来,带领该行从资产不足千亿、亏损12亿元的地方城商行,成长为资产规模突破3.5万亿元的上市银行标杆。

图源:宁波银行2025年三季度报告

《刻度财经》根据宁波银行半年报及第三季度财报数据发现,在这份“25年功勋”的背后,2025年前三季度财报却暴露了增长质量下滑、风险掩盖、合规失效与治理僵化的多重隐忧。尤其在监管强化“关键人员轮岗”与“穿透式披露”的背景下,陆华裕超期任职20年形成的治理闭环,正成为制约该行突破发展瓶颈的核心障碍。

01

盈利结构的严重失衡与转型滞后

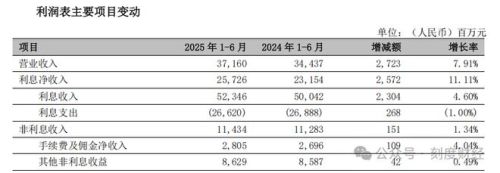

2025年前三季度,宁波银行以“营收549.76亿元(同比+8.32%)、归母净利润224.45亿元(同比+8.39%)”的双位数增长,继续在城商行阵营中保持头部位置。但细究盈利构成可见,这种增长并非源于业务质量提升,而是依赖规模扩张与低基数效应的双重支撑,与银行业“向轻资本、高附加值转型”的行业趋势严重脱节。

作为宁波银行“大零售+财富管理”战略的核心考核指标,非息收入的表现直接反映业务转型成效。2025年上半年,该行非息收入114.3亿元,同比仅增1.34%。

图源:宁波银行2025年三季度报告

上半年财报显示,手续费及佣金收入37.19亿元,同比增长6.32%,看似表现亮眼,但回溯2024年同期数据可知,该指标在2024年三季度曾因“理财业务净值波动导致客户赎回”出现18.7%的同比下滑,2025年的高增速实质是“低基数修复”而非“增量突破”。

图源:宁波银行2025年半年度报告

在非息收入增长乏力的背景下,宁波银行选择通过资产规模扩张维持营收增长,这种粗放式发展模式在净息差持续收窄的环境下愈发难以为继。

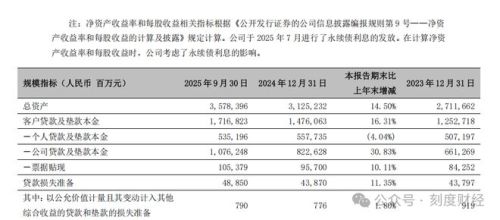

截至2025年9月末,该行资产总额达3.58万亿元,较2024年末增长14.50%,增速较行业平均水平(9.8%)高出4.7个百分点;贷款余额1.72万亿元,同比增长16.31%,其中对公贷款1.076万亿元(+30.83%)、个人贷款5352亿元(+4.04%)。

图源:宁波银行2025年三季度报告

这种效率下滑与净息差的低位运行形成“双重挤压”,2025年三季度,该行净息差为1.76%,较2023年的1.87%下降11BP,较2025年二季度持平,已接近城商行1.7%的盈亏平衡线边缘。从息差构成看,资产端收益率从2024年的4.12%降至3.98%,主要因零售贷款定价下调(消费贷平均利率从LPR+150BP降至LPR+120BP);负债端成本率从2.35%升至2.42%,因活期存款占比从48%降至45%,定期存款利率上浮导致成本上升。

更值得警惕的是,规模扩张已出现“风险前置”迹象。前三季度新增贷款中,长三角地区占比达68%,其中宁波本地贷款占比32%,区域集中度较2024年上升5个百分点;行业分布方面,制造业贷款占比28%,但其中小微企业贷款不良率达1.8%,较整体不良率高出1.04个百分点,反映该行在“规模冲动”下对客户准入标准的放松。

02

不良数据修饰与缓冲垫变薄

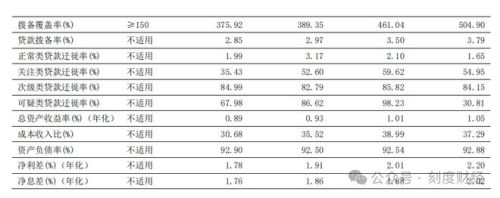

宁波银行长期以“不良贷款率低于1%、拨备覆盖率超300%”作为资产质量优势的宣传亮点,2025年三季报仍延续这一表述,不良贷款率0.76%,与2024年末持平;拨备覆盖率375.92%,较中报微升1.76个百分点。

但穿透数据表象可见,该行通过“高核销、缓暴露”的方式修饰不良指标,实际风险压力已远超账面数据,且风险抵御缓冲垫正持续变薄。

2025年前三季度,宁波银行核销不良贷款86.09亿元,核销规模相当于同期净利润的38.36%,意味着近四成净利润被用于“消化不良”。

图源:宁波银行2025年三季度报告

若剔除核销因素,以“(期末不良余额-期初不良余额+核销金额)/平均贷款余额”测算,该行前三季度实际不良生成率达1.24%,较账面不良率0.76%高出63%,这一真实风险水平已接近行业平均水平(1.3%)。

从不良贷款结构看,风险暴露呈现“两个集中”,一是区域集中,长三角地区不良贷款余额68.7亿元,占全部不良的62%,其中宁波本地不良贷款余额35.4亿元,不良率1.02%,较整体不良率高出0.26个百分点。

二是业务集中,零售贷款不良余额42.3亿元,不良率1.67%,较整体不良率高出0.91个百分点,其中消费贷不良率2.1%、信用卡不良率1.9%,均较2024年末上升0.3个百分点以上。

更值得警惕的是五级分类的“风险迁徙”。虽然2025年三季报未披露关注类贷款具体数据,但2024年9月末该行关注类贷款占比已达1.08%,余额较2023年增长94.36%;而2025年前三季度贷款规模激增16.31%,在“贷款三查”存在漏洞的背景下,关注类贷款规模极有可能进一步扩大。

按行业经验,关注类贷款向不良贷款的迁徙率通常在20%-30%,若以2024年末关注类贷款余额为基数,2025年潜在不良贷款增量或达20-30亿元,将进一步加剧不良率压力。

拨备覆盖率是衡量银行风险抵御能力的核心指标,宁波银行375.92%的拨备覆盖率虽仍高于行业平均水平(城商行平均280%),但细究数据变化趋势可见“被动补提”的痕迹。2025年三季度末拨备覆盖率较2024年末的389.35%下降13.43个百分点,较2023年末的461.04%下降85.12个百分点,连续两年呈下滑趋势。

图源:宁波银行2025年三季度报告

而同期行业拨备覆盖率平均提升5个百分点,江苏银行、杭州银行拨备覆盖率分别较2024年末提升8.2、6.5个百分点,宁波银行的逆趋势下滑反映其风险抵御能力的弱化。

从拨备计提的“主动性”来看,该行前三季度信用减值损失为127.94亿元,同比增长33.65%,意味着拨备计提速度未能跟上风险暴露与资产扩张速度。进一步分析拨备结构,专项拨备占比从2024年末的75%降至72%,一般拨备占比从25%升至28%,这种结构变化表明该行更多依赖“一般性风险准备”而非“针对性风险准备”抵御风险,反映其对具体资产风险的判断趋于模糊。

此外,拨备覆盖率的“高基数”还存在会计处理的影响。

03

治理缺陷引发的连锁风险

2025年8月,宁波银保监局公布行政处罚信息,宁波银行湖州分行因“贷款管理不审慎,部分贷款资金被挪用至房地产领域”被罚75万元,相关责任人被给予警告处分。这并非个案。

据统计,2023年至今,宁波银行及分支机构累计收到监管罚单12张,罚款总额达890万元,涉及“贷款三查失效”“理财销售适当性缺失”“债券交易违规”“数据报送错误”等五类违规行为。高频处罚的背后,是董事长陆华裕超期任职引发的治理结构失衡,以及由此导致的内控机制失效。

根据原银保监会2019年发布的《关于银行保险机构员工履职回避工作的指导意见》,“银行保险机构关键岗位人员轮岗期限原则上不超过7年,同一岗位任职满7年的,必须进行轮岗或调整岗位”。

2022年发布的《银行保险机构公司治理准则》进一步明确,“董事长、行长等关键人员在同一机构任职不得超过两个任期(每个任期3年),累计任职不得超过6年”。

而陆华裕自2005年担任宁波银行董事长以来,已连续任职20年,远超监管规定的任期上限,且未按2022年准则要求在2022年底前完成存量清理,形成明显的制度违规。

超期任职直接导致治理结构的“一言堂”风险。从宁波银行2025年半年报披露的董事会结构看,11名董事中,内部董事3名(含陆华裕),外部董事8名(其中独立董事5名),但外部董事中4名来自宁波本地企业或高校,与该行存在潜在关联关系;独立董事中,2名任职已超过10年,根据《银行保险机构公司治理准则》(银保监发〔2022〕28号),独立董事连任不得超过6年。

图源:宁波银行2025年半年度报告

在这种董事会结构下,陆华裕的决策难以受到有效制衡,2025年前三季度“激进扩张零售贷款”“维持高核销规模”等决策,均未在董事会公告中出现反对或质疑意见。

更严重的是,超期任职导致高管团队的“固化”。2020年至今,宁波银行核心管理层(行长、副行长、财务负责人)仅发生1次变动,副行长团队平均任职年限达12年,远超行业平均5年的水平。

高管团队的长期稳定虽有利于战略延续,但也导致“风险意识弱化”与“创新动力不足”,2025年非息收入转型滞后、资产配置能力下滑等问题,均与管理层固化有直接关联。

高频罚单与不良风险暴露,本质是“规模扩张”与“风控能力”不匹配的结果。

从监管罚单细节看,湖州分行被罚案例中,某制造企业通过“虚构采购合同”获取贷款5000万元,实际用于购买商业房产,而该行贷前调查未核实合同真实性,贷后管理未跟踪资金流向,暴露风控流程的形式化。

黑猫投诉平台数据显示,2025年1-9月关于宁银消金的投诉达2300余起,较2024年同期增长45%,投诉焦点集中在“暴力催收”(占比42%)、“利率超标”(占比35%)、“捆绑销售保险”(占比18%)。

合规风险还体现在数据披露的“不透明”。2025年银保监会《银行业金融机构信息披露管理办法》要求“城商行需详细披露房地产相关贷款敞口、异地分支机构资产质量、客户集中度等关键指标”,但宁波银行三季报仅以“房地产相关贷款符合监管要求”“异地业务平稳发展”等模糊表述带过,未披露具体数据。对比江苏银行三季报,其明确披露“房地产贷款余额1200亿元,占比15%,不良率1.2%”“异地分支机构贷款余额占比65%,不良率0.9%”,宁波银行的选择性披露不仅违反监管要求,也损害投资者知情权。

合规风险的频发直接导致合规成本上升,进一步侵蚀利润空间。若考虑因合规问题导致的“业务机会损失”(如部分理财产品因销售违规被暂停募集、部分贷款业务因风控问题被限制规模),实际合规成本或更高。

从行业对比来看,2025年前三季度城商行平均“合规与风控支出占营收比重”为3.2%,而宁波银行这一比重达3.4%,高于江苏银行(2.8%)、杭州银行(3.0%),反映其合规管理的“低效性”,支出更高但合规风险仍频发。这种低效背后,是合规管理体系的“被动性”:该行合规部门员工中,80%以上为“事后审查”岗位,“事前预防”与“事中监控”岗位占比不足20%,导致合规风险难以提前识别与控制。

04

结语

2025年是宁波银行成立30周年,也是陆华裕入职25周年。站在这一历史节点,该行面临的已不仅是“如何维持增长”的经营问题,更是“如何打破治理僵局、化解风险积累”的生存问题。

陆华裕的超期任职或许曾为该行带来战略延续性,但在监管强化、市场竞争加剧的今天,这种“个人主导”的治理模式已成为风险隐患。若宁波银行不能尽快完成治理结构重构,其表面光鲜的财报数据或将难以掩盖深层风险,曾经的“城商行标杆”也可能陷入增长停滞与风险爆发的双重困境。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。