海量财经丨光明乳业16年首亏背后:新莱特巨亏拖累,小西牛对赌“反噬”观点

新西兰牧场和青海高原的特色奶源,是曾经光明乳业引以为傲的突破增长瓶颈的“秘密武器”,如今却成为拖累其16年来首次亏损的直接原因。

海报新闻记者 沈童 上海报道

新西兰牧场和青海高原的特色奶源,是曾经光明乳业引以为傲的突破增长瓶颈的“秘密武器”,如今却成为拖累其16年来首次亏损的直接原因。

近日,光明乳业(600596)披露2025年度业绩预告,预计全年归属于母公司所有者的净利润为-1.8亿元至-1.2亿元。这是自2008年后,这家连续16年保持盈利的上海乳企首次面临年度亏损。公司将亏损归咎于新西兰子公司新莱特生产基地出现生产问题。而与此同时,公司正以5亿元溢价收购青海小西牛剩余40%股权,实现对其全资控股。

国内外并购“双输”

具体来看,光明乳业预计2025年实现归属于母公司所有者的净利润为-1.8亿元到-1.2亿元,扣非后净利润同样亏损。这与2024年7.22亿元的净利润形成鲜明对比。

更值得关注的是,光明乳业2025年前三季度净利润为8721.43万元,这意味着公司第四季度业绩大幅跳水,单季度亏损或超2亿元。公司将亏损主要原因归咎于其持股65.25%的新西兰子公司新莱特。

公告称,“生产基地出现生产问题,造成存货报废、生产成本费用增加等直接损失较大”,这些因素导致新莱特2025年度经营亏损,并最终拖累母公司业绩。

但有意思的是,当年这一动作被寄予厚望。2010年,光明乳业收购新西兰新莱特,开启全球化布局。作为新西兰排名第三的乳品原料供应商,新莱特曾被视为光明乳业获取优质奶源、拓展海外市场的重要一步。

然而,近年来新莱特持续亏损。2024年,新莱特净亏损达4.5亿元;2025年上半年,尽管亏损收窄至6300万元,但仍未实现扭亏。

更雪上加霜的是,新莱特的重要客户a2牛奶公司已于2025年8月宣布收购雅士利新西兰Pokeno工厂。

a2旗下英文标签奶粉生产将从新莱特逐步转移至新工厂,预计2027财年开始,2028财年完成。这意味着新莱特未来可能面临核心客户流失的风险。

无独有偶,国内市场方面,光明乳业的另一笔收购也充满争议。2021年,光明乳业以约6.12亿元收购小西牛60%股权,交易设置了为期三年的业绩对赌。但这桩收购从开始就埋下了制度隐患。

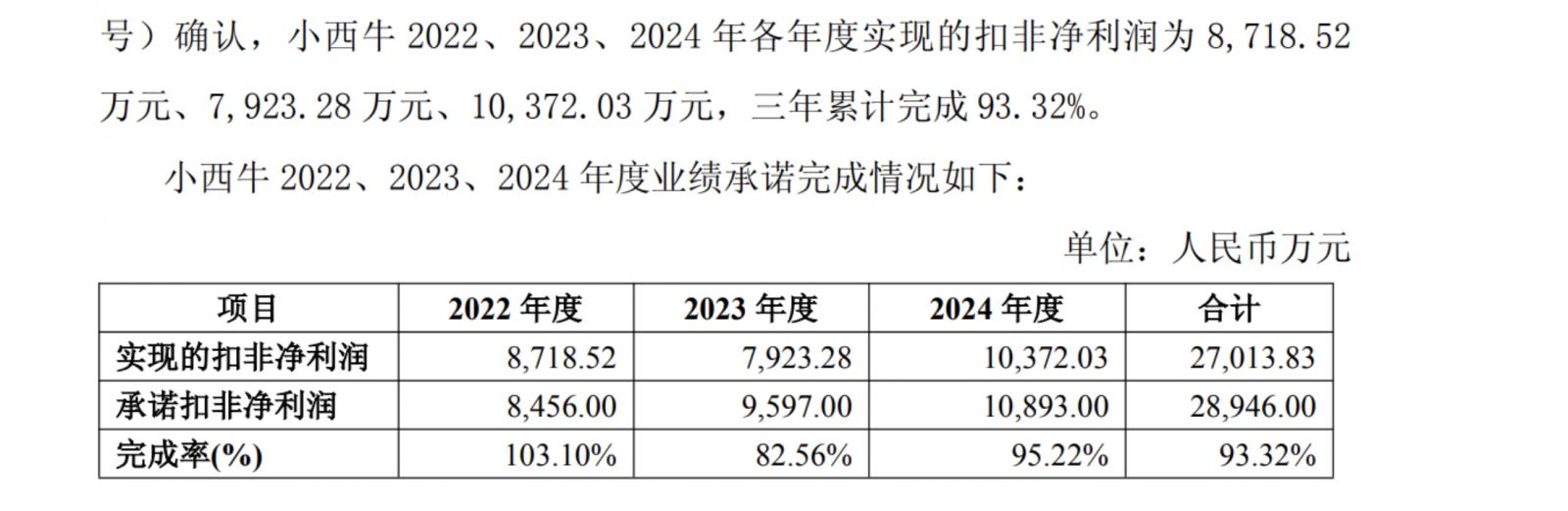

根据光明乳业对监管函的回复,在2021年的协议中,小西牛原股东有一项关键的出售选择权:只要2022年至2024年的平均扣非净利润不低于7219万元,原股东即可以强制要求光明乳业以15倍市盈率收购剩余全部股份。

最终,小西牛业绩不达预期,三年累计完成率仅为93.32%。但是,由于平均利润达标触发了选择权条款,其整体估值非但没有因为业绩失约而下调,反而从最初的10.4亿元被推高到15.6亿元。

事实上,在原股东行使权力前夕,小西牛的业绩就已严重“变脸”。2025年中报显示,其净利润同比大幅缩水36.7%。而2025年1-8月的数据更说明,公司在7-8月单月实际已陷入亏损。

回顾被收购后的表现会发现,小西牛营收从2022年的6.8亿元连续下滑至2024年的6.1亿元,增长明显乏力。但在利润与收入双降的背景下,光明乳业仍不得不履行协议,以5亿元现金完成对剩余40%股权的溢价收购。

对于小西牛2025年的业绩滑坡,光明乳业将其归因于股权谈判耗时过长导致管理层分心、业务出现“阶段性影响”,并承诺全资控股后将逐步恢复经营。

但有意思的是,作为经营负责人的原股东王维生,不仅不用支付约3243万元的补偿款,反而通过触发选择权成功套现5亿元离场,成为这场交易中最大赢家。这一结果令市场对光明乳业在对外项目的风控能力和协议设计的严谨性产生质疑。

公司调整战略、处置资产自救

更值得注意的是,在陷入新莱特和小西牛的并购困局后,光明乳业本身也面临业绩压力。

2022年至2024年,光明乳业营收持续下滑,降幅分别为3.39%、6.13%和8.33%,进入2025年,这一趋势并未好转,上半年公司营收同比下滑1.9%。

其中,作为公司第一大营收来源的液态奶,面临更为严峻的挑战。2022年—2024年及2025年上半年,公司液态奶营收持续下滑。2025年前三季度,公司液态奶收入同比下滑8.57%至101.46亿元。

不难看出,此时的光明乳业正面临系统性挑战。

当然,为应对困境,光明乳业已开始战略调整。2025年9月,公司公告拟以1.7亿美元(约合12.1亿元人民币)向雅培旗下公司出售新莱特北岛资产。

由于北岛资产产能利用率不足,业务出现大额亏损,影响新莱特整体盈利水平。项目交割日预计为2026年4月。

公司表示,通过出售北岛资产,新莱特可以有效化解经营压力,将资源与精力聚焦于核心主营业务。

同时,这一交易将为新莱特带来充足现金流,用于偿还债务,减少利息成本。

频繁换帅叠加“高管涨薪、员工降薪”现象

除了并购项目的拖累,光明乳业管理层的频繁变动,也增添了更多的不确定性。

在2015年郭本恒因贪污受贿问题被查后,光明乳业陷入管理层的频繁更替。2015年至2021年间,公司经历三次“换帅”,但均未能带领公司实现持续增长。

乳品行业资深分析师刘志刚表示:“频繁换帅容易导致战略方向摇摆不定,经营策略难以持续执行,造成资源浪费。而身处竞争激烈的乳品行业,管理团队的稳健性对企业的市场洞察和长期策略执行至关重要。”

记者还注意到,在公司业绩不振的同时,光明乳业高管薪酬却逆势上涨。

数据显示,2021年接任董事长的黄黎明,在2022年至2024年间的税前报酬总额从86.8万元增至172.8万元,两年实现翻番。同一时期,总经理贲敏的税前报酬总额从114.8万元增加至164万元,涨幅达43%。

而与之形成对比的是,普通员工却面临降薪和减员压力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。