国资增资难掩乱象:湖北消金助贷合作藏暗箱“攒花”涉砍头息遭密集投诉观点

2026年初,湖北消费金融股份有限公司(下称“湖北消金”)刚完成9.5亿元增资、实现国资绝对控股,其助贷业务扩张背后的合规漏洞便悄然暴露,新增神秘合作方上海犇放信息科技有限公司(下称“上海犇放”),关联平台“攒花”“众花”深陷高利贷、砍头息、暴力催收投诉泥潭,累计投诉数千条。

出品:山西晚报·刻度财经

当持牌消费金融公司的国资增资与助贷扩张形成诡异的“双重变奏”,一场关乎行业合规底色的考验已然来临。

当持牌消费金融公司的国资增资与助贷扩张形成诡异的“双重变奏”,一场关乎行业合规底色的考验已然来临。

2026年初,湖北消费金融股份有限公司(下称“湖北消金”)刚完成9.5亿元增资、实现国资绝对控股,其助贷业务扩张背后的合规漏洞便悄然暴露,新增神秘合作方上海犇放信息科技有限公司(下称“上海犇放”),关联平台“攒花”“众花”深陷高利贷、砍头息、暴力催收投诉泥潭,累计投诉数千条。

图源:湖北消金

这场看似偶然的投诉爆发,实则是持牌消金“规模优先”导向下,尽调、风控、合规三重失守的必然结果。在消费金融行业竞争日趋激烈、流量红利见顶的背景下,湖北消金的助贷迷途并非个例,它折射出整个行业在助贷模式狂奔中,潜藏的监管套利、风险传导与消费者权益受损隐患。

当持牌机构沦为违规平台的“资金通道”,当国资背书的信用优势被滥用,消费金融行业的健康发展亟待一场深刻的合规重构。

01

神秘合作方现身:

关联链条隐身,投诉风暴直指资金源头

湖北消金的助贷扩张,在2025年下半年进入加速期。公开信息显示,截至2025年末,其平台运营方增至25家,助贷合作机构总数达到39家,既有蚂蚁、滴滴等头部流量平台,也有上海犇放这样背景模糊的陌生主体。而正是这家新增的神秘合作方,成为引爆合规危机的导火索。

工商信息显示,上海犇放成立于2020年,公开披露的股东信息、业务范围极为有限,堪称“隐形公司”。但深入核查不难发现,这家公司与上海众攒信息科技有限公司(下称“上海众攒”)存在深度绑定的关联关系:二者共用同一联系电话,财务负责人均为王海洋,历史股东张鹏重叠,甚至注册地址完全一致。而上海众攒,正是“攒花”“众花”“乐享借”等多个现金贷平台的实际运营主体,这些平台早已因密集投诉声名狼藉。

诡异的是,在湖北消金公开的助贷合作名单中,仅有上海犇放的名字,上海众攒却始终“隐身”不见,形成了“名单机构无产品、产品机构不在名单”的灰色对接模式。这种刻意的身份隔离,背后暗藏明显的监管套利意图——通过关联公司“代持”合作资格,让高投诉、高风险的平台得以借助持牌消金的资金通道持续运营,同时规避监管对合作机构的直接核查。

黑猫投诉平台的数据,直观呈现了“攒花”等平台的违规乱象。截至2026年2月,“攒花”累计投诉量达5000多条,核心诉求高度集中:砍头息、隐性收费、综合利率超标、暴力催收。

图源:黑猫投诉

更令人担忧的是暴力催收乱象的蔓延。有借款人表示,攒花通过第三方催收机构进行暴力催收,10分钟20个催收电话。

图源:黑猫投诉

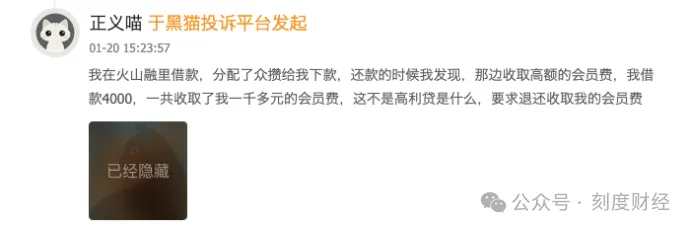

值得注意的是,“攒花”平台的违规模式并非个例。2026年1月,另有消费者投诉称,在火山融里借款,分配众攒给我下款,还款的时候发现收取高额的会员费,借款4000,一共收取一千多元的会员费。

02

三重失守:

尽调、风控、合规的全面缺位

“攒花”平台的违规乱象,表面看是合作方的操作失范,本质上却是湖北消金在合作机构管理、息费管控、风险隔离等环节的全面失守。作为一家国资控股的持牌消金公司,其本应承担更严格的合规责任,却在规模扩张的诱惑下,将风控底线抛诸脑后,最终陷入“高增长”与“高风险”的失衡困境。

合作机构筛选与尽调,形同虚设。持牌消金开展助贷业务,合作机构的合规资质是第一道防线,而湖北消金的尽调工作,显然流于表面。上海犇放与上海众攒的关联关系,并非难以核查的隐秘信息,通过工商登记、财务人员关联、历史股权追溯等常规尽调手段即可穿透识别,但湖北消金却未能发现,或刻意忽视这一风险,让违规平台得以蒙混过关。

更值得关注的是,湖北消金的合作机构筛选,似乎存在明显的“宽松化”倾向。除上海犇放外,其合作的黑龙江省联丰融资担保、黑龙江省大和融资担保等机构,也存在违规嫌疑。其中,大和融担在2025年哈尔滨市地方金融管理局的联合检查中,因“非现场监管数据真实性”问题被责令改正,但即便存在监管处罚记录,该公司仍顺利进入湖北消金的合作名单。这种对违规机构的“包容”,充分说明湖北消金的合作筛选标准已严重失效,尽调流程沦为“走过场”。

背后的核心原因,在于规模扩张对风控资源的稀释。2025年上半年,湖北消金实现净利润1.27亿元,同比增长64.94%,总资产达255.05亿元,同比增长35.19%,增速在持牌消金中位居前列。这种亮眼的业绩表现,高度依赖助贷模式的快速扩张——通过与大量第三方平台合作,快速获取客户、投放资金,实现规模与利润的短期爆发。但过快的扩张速度,让风控团队难以应对,尽调资源被分散,筛选漏洞被持续放大,最终导致违规机构批量进入合作体系。

息费管控与信息披露,严重违规。助贷新规明确要求,持牌机构应将利息、担保费、服务费等所有费用纳入综合成本,以明显方式公示年化利率,禁止通过隐性收费、费用拆分等方式规避利率监管。但湖北消金显然未能落实这一要求,反而纵容合作平台通过“利息+担保费+服务费+会员费”的叠加模式,变相抬高综合融资成本。

当前,一年期LPR为3.45%,司法保护的民间借贷利率上限为LPR的4倍,即13.8%。而“攒花”等平台的综合年化利率,普遍超过36%,远超监管红线,涉嫌高利贷。更违规的是,这些费用往往被刻意拆分,掩盖综合利率超标的事实。

同时,平台在借款页面未以明显方式展示综合年化利率,而是通过格式条款将隐性收费、捆绑担保等内容隐藏在繁杂的合同文本中,借款人在借款时难以知晓真实的融资成本,违背了《民法典》第六百七十条“禁止砍头息”以及央行、金融监管总局关于金融产品信息披露的强制性要求。这种刻意的信息不透明,本质上是对消费者知情权的侵犯,也是对监管规则的公然漠视。

关联风险隔离,彻底失效。对于持牌金融机构而言,关联交易防火墙是防范风险传导的关键,但湖北消金并未建立有效的风险隔离机制。在明知上海犇放与上海众攒存在深度关联,且“攒花”平台投诉密集的情况下,其未对资金流向、合作方实际运营情况进行动态监控,导致资金变相流入高风险、高投诉平台。

更严重的是,湖北消金对合作平台的贷后管理几乎处于空白状态。对于“攒花”平台的砍头息、暴力催收等违规行为,其未能及时发现、制止,也未采取暂停合作、收回资金等整改措施,任由违规乱象持续发酵,最终损害了持牌机构的声誉,也让自身陷入合规危机。这种“只放钱、不监管”的合作模式,让持牌消金沦为违规平台的“资金通道”,完全背离了持牌经营的核心要求。

03

国资“救火”难掩隐忧:

高增长背后的风险累积

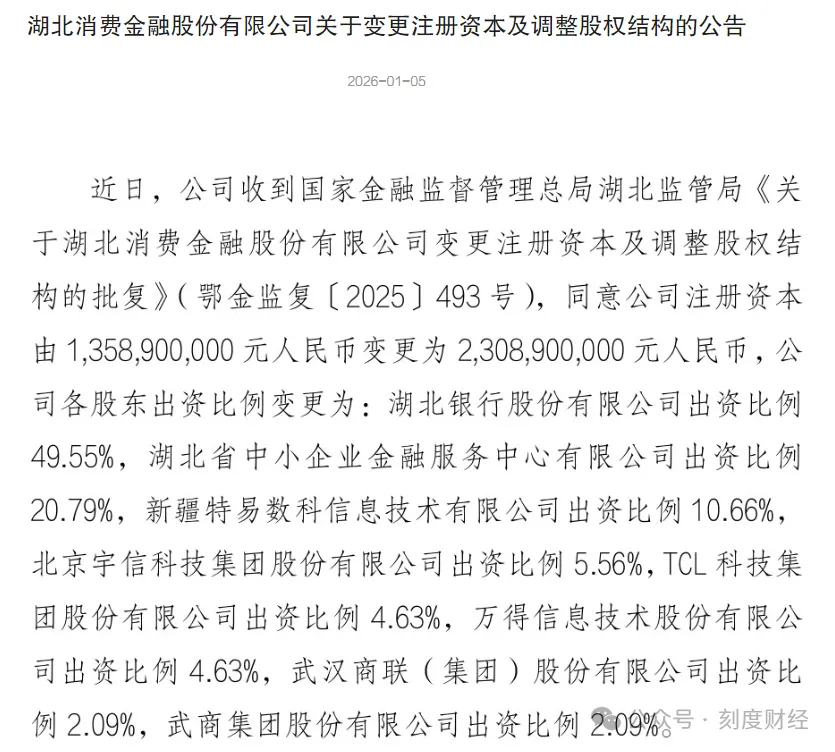

就在助贷合规危机逐渐暴露的同时,湖北消金在2026年初完成了一场规模达9.5亿元的增资扩股,注册资本从13.59亿元增至23.09亿元。此次增资后,湖北省中小企业金融服务中心(湖北宏泰集团全资子公司)成为第二大股东,持股20.79%,加上湖北银行49.55%的持股,湖北国资合计持股比例超过70%,正式实现对湖北消金的绝对控股。

从表面看,这场增资是优化股东结构、增强资本实力的常规操作,国资的介入也被市场解读为“信用背书”与“风险兜底”。但结合湖北消金此前的业务扩张与风险暴露情况,这场增资更像是一场“救火式”的资本运作——在助贷业务风险累积、不良贷款压力上升的背景下,通过国资增资补充资本,为潜在的合规整改、不良处置提供缓冲。

财务数据背后的风险信号,早已显露。2025年上半年,湖北消金实现净利润1.27亿元,同比增长64.94%,看似业绩亮眼,但资产质量压力已悄然显现。2025年11月,湖北消金批量转让五期个人不良贷款包,未偿本息约9.7亿元,涉及25.6万笔贷款,按此测算,其不良贷款规模可能已超过10亿元。虽然其未公开披露不良贷款率,但如此大规模的不良转让,足以说明助贷业务的资产质量存在严重隐患。

与此同时,资本消耗速度持续加快。2025年上半年末,湖北消金净资产24.14亿元,总资产255.05亿元,杠杆倍数约10.6倍,已接近消费金融公司10倍的监管杠杆上限。这也是其急于增资的核心原因——若不补充资本,助贷业务的持续扩张将受到制约。但增资之后,若湖北消金仍坚持“规模优先”的导向,继续依赖宽松的助贷合作模式快速扩张,资本消耗速度或将再次加快,陷入“扩张—消耗—再增资”的恶性循环。

更值得关注的是,国资控股后,湖北消金可能面临更大的规模扩张压力——既要服务地方经济发展,也要完成既定的业绩指标。若这种压力传导至业务层面,可能进一步弱化合规管控,让助贷乱象愈演愈烈。事实上,湖北消金此前已因违规遭受监管处罚:2025年4月,其因违反征信管理规定被央行罚款72.7万元;2025年,又因异地催收、担保公司合作等问题引发争议。此次助贷合作违规曝光,若查实存在监管违规,其面临的处罚可能更为严厉。

湖北消金的困境,折射出当前部分持牌消金的共性矛盾:在行业竞争加剧、盈利压力增大的背景下,不少机构陷入“规模与合规二选一”的误区,将助贷模式视为快速做大规模的“捷径”,却忽视了助贷业务的风险本质。殊不知,持牌机构的核心优势在于合规经营与风险管控,一旦放弃这一底线,即便短期内实现规模增长,最终也将被风险反噬。

04

行业反思:

助贷不是“避风港”,持牌机构需守好合规底线

湖北消金与“攒花”平台的纠纷,并非孤立事件,而是消费金融行业助贷模式发展失衡的一个缩影。近年来,随着监管对现金贷、网络借贷的整治力度加大,大量违规平台通过与持牌消金、银行合作,以助贷、联合放贷的名义继续开展违规业务,形成了“持牌机构提供资金、违规平台负责获客与运营”的利益链条。这种模式下,持牌机构赚取稳定的利息收入,违规平台收取高额服务费,而风险与损失则全部转嫁给消费者与持牌机构自身。

这种畸形的合作模式,之所以能够持续存在,核心在于三方的利益驱动:对于违规平台而言,借助持牌机构的资金通道,得以规避监管限制,持续获取高额利润;对于持牌消金而言,借助助贷平台的获客能力,能够快速扩大业务规模,缓解盈利压力;对于部分担保、保理等关联机构而言,通过捆绑收费能够分一杯羹。但这种利益链条的背后,是对消费金融行业生态的严重破坏,也是对监管规则的公然挑战。

从监管层面看,助贷业务的穿透式监管已成为必然趋势。金融监管总局多次强调,持牌金融机构开展助贷业务,必须坚持“实质重于形式”的原则,对合作机构进行穿透式尽调,全面掌握其股东结构、关联关系、运营情况,严禁通过关联关系规避监管;同时,要将助贷链条中的所有费用纳入综合成本,明确公示年化利率,严禁隐性收费、砍头息等违规行为;对合作机构的违规行为,要及时采取暂停合作、收回资金等措施,切实防范风险传导。

对于湖北消金而言,当前最紧迫的任务,是启动全面整改,弥补合规漏洞。首先,应立即终止与上海犇放的合作,全面排查所有助贷合作机构,建立“股权—人员—业务—资金”全链条穿透尽调机制,将存在关联违规、高投诉的机构彻底清理出合作名单;其次,要对“攒花”等平台的违规收费情况进行全面核查,主动退还借款人被预扣的砍头息、超额收取的服务费,按实际到账本金重新核算利息,切实维护消费者合法权益;再次,要升级风控系统,强制所有合作平台以显著方式展示综合年化利率,接入监管数据报送系统,实时监控资金流向与收费合规性;最后,要对尽职调查、风控审批环节的失职人员进行严肃问责,完善合规考核与激励机制,彻底扭转“规模优先、合规滞后”的经营导向。

而对于整个消费金融行业而言,湖北消金的案例应成为深刻的警示。持牌消金公司作为金融体系的重要组成部分,肩负着服务实体经济、满足居民合理消费需求的使命,绝不能为了追求短期规模与利润,沦为违规平台的“资金通道”。在助贷业务发展中,必须坚守合规底线,将风险管控放在首位,摒弃“规模优先”的粗放式发展模式,走“质量优先、稳健发展”的道路。

同时,合作机构的筛选与管理,应成为持牌消金的核心竞争力之一。机构在选择助贷合作方时,不应只关注获客能力与业务规模,更要重视其合规资质、投诉率、息费透明度,建立严格的准入标准与动态考核机制,对合作机构进行常态化监管,形成“准入—监管—退出”的闭环管理。此外,还应加强关联风险隔离,建立有效的关联交易防火墙,防止资金变相流入高风险领域。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。